Kilépés a régi katából

Belépés az új katába

Kata változások 2022.09.01 - videó

Katás egyéni vállalkozó kilépése a régi katából

Régi kata-alanyiságod a törvény erejénél fogva megszűnik a kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény rendelkezései alapján 2022. augusztus 31-én, amennyiben kata-alanyiságod ekkor még fennáll.

Ezzel kapcsolatban nincs külön bejelentési kötelezettséged.

Cég kilépése a katából

Régi kata-alanyiságod a törvény erejénél fogva megszűnik a kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény rendelkezései alapján 2022. augusztus 31-én, amennyiben kata-alanyiságod ekkor még fennáll.

Amennyiben nem szűnik meg a katás cég, azaz tovább működik, könyvvizsgáló szükséges a nyitó adatok ellenőrzéséhez, de ezt nem kell közzétenni, de ellenőrzéskor kérhetik.

Ha megszűnik, akkor nem kell könyvvizsgáló.

Kata bevallás 2022

30 napon belül le kell adjad a 22KATA bevallást. Szünetelő egyéni vállalkozásnak is!

Ha volt olyan kiállított számlád, amit még katásként állítottál ki, de már csak akkor fizetik ki, amikor már nem vagy katás, ez katás bevétel lesz a kata adózás megszűnési szabálya miatt, azaz ezt az összeget is szerepeltetni kell a kata bevallásban.

Belépés az új katába

Melyik nyomtatványt kell használni az új kata bejelentéséhez?

22T101E nyomtatvány kell használni annak a főállású egyéni vállalkozónak, aki jogosult az új katára.

Kérjük, hogy döntésed megalapozásához szíveskedj áttekinteni a kisadózó vállalkozók részére készített információs füzetet.

Az adószámigényléskor választott kata-alanyiság az adószám létrehozásának napjától jön létre. Már működő adózó esetében a kata-alanyiság a választás bejelentését követő hónap első napjától kezdődik.

Az Új kata szerinti adóalanyiság bejelentésére vonatkozó nyilatkozat legkorábban 2022. augusztus 1-jétől tehető meg, ebben az esetben az adóalanyiság kezdete 2022. szeptember 1-je.

2022. szeptember 1-jétől jön létre az adóalanyiság 2022. szeptember 25-éig megtett nyilatkozat esetén is.

Nem választhatja az adóalanyiságot az a vállalkozás, amelynek adószámát a NAV a bejelentés évében vagy az azt megelőző 12 hónapban törölte.

Nem választhatja a kata-alanyiságot, ha ingatlan bérbeadási tevékenységből a választás évében bevételt szerzett. A kata-alanyiság megszűnésének évére és az azt követő 12 hónapra az adóalanyiság ismételten nem választható.

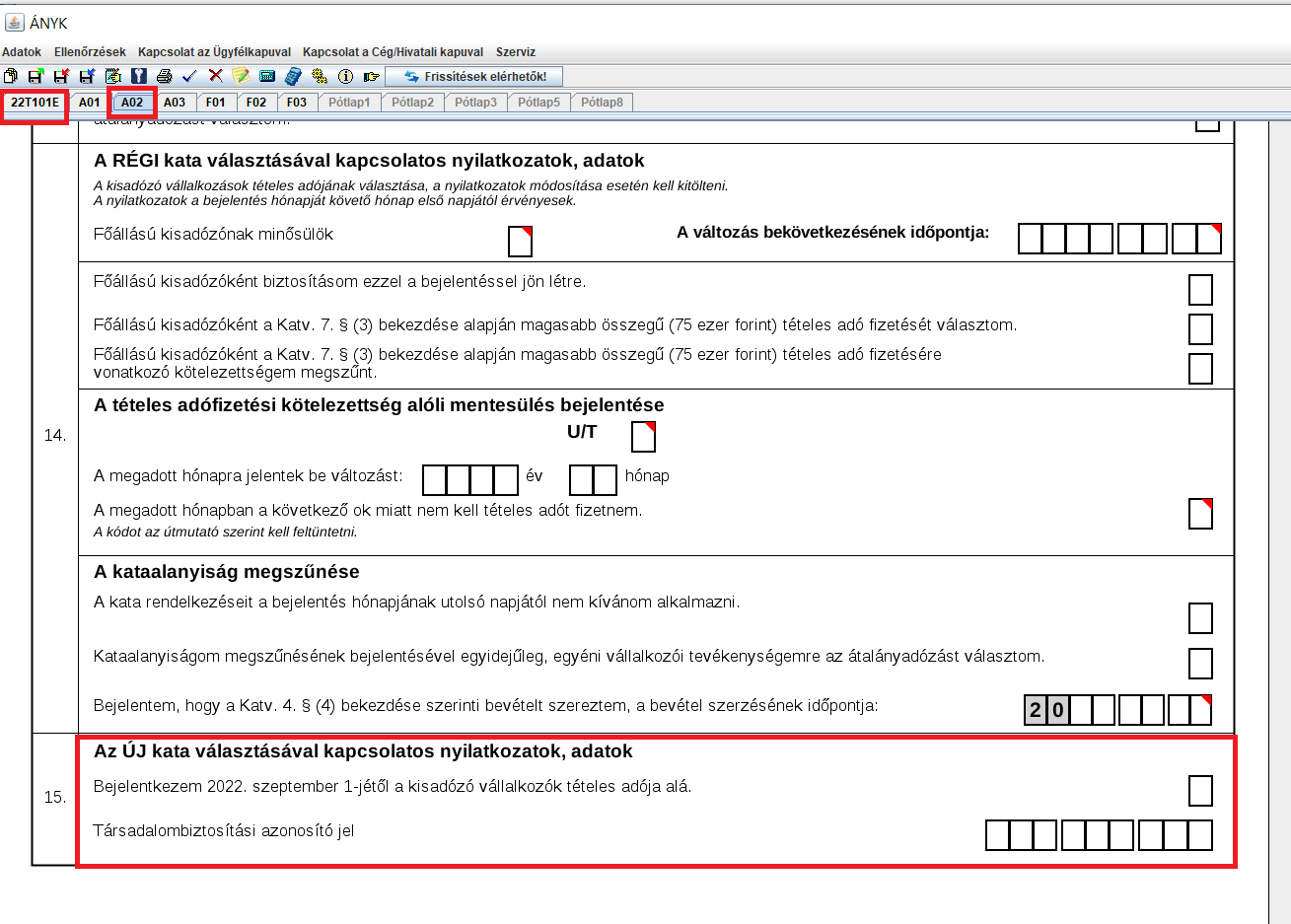

A/15. Az ÚJ kata választásával kapcsolatos nyilatkozatok, adatok

A kata-alanyiság alá történő bejelentkezést az első kódnégyzetben „X”-szel jelölheted (A02-es fül, 15-ös pont). Ezzel arról is nyilatkozol, hogy saját magad, főfoglalkozású kisadózóként bejelented. Be kell jelentenie társadalombiztosítási azonosító jeled is.

Nem lehet új katás, aki

- legalább heti 36 órás foglalkoztatással járó munkaviszonyban áll azzal, hogy a heti 36 órás foglalkoztatás megállapításánál az egyidejűleg fennálló munkaviszonyokban előírt munkaidőt össze kell számítani,

- a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) szerinti kiegészítő tevékenységet folytatónak minősül, - azaz nyugdíjas

- a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek alapján külföldön biztosított személynek minősül,

- a kétoldalú szociálpolitikai, szociális biztonsági egyezmény alapján más államban biztosítottnak minősül,

- olyan magánszemély, aki 2011. december 31-én – a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény alapján megállapított – I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult, és a megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény 32–33. §-a alapján rokkantsági ellátásban vagy rehabilitációs ellátásban részesül,

- rokkantsági ellátásban részesül és egészségi állapota a rehabilitációs hatóság komplex minősítése alapján 50 százalékos vagy kisebb mértékű,

- a kisadózóként folytatott egyéni vállalkozói tevékenységen kívül más vállalkozásban nem kiegészítő tevékenységet folytató társas vállalkozónak minősül, - ha van egy céged, ahol tulajdonos és ügyvezető is vagy egyben

- a kisadózóként folytatott egyéni vállalkozói tevékenységen kívül nem kiegészítő tevékenységet folytató, az Evectv. szerint nyilvántartásba nem vett, a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) szerinti egyéni vállalkozónak minősül, - ügyvéd, közjegyző, állatorvos stb.

- a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény szerinti nevelőszülői foglalkoztatási jogviszonyban áll,

- a köznevelési intézményben, a szakképző intézményben vagy a felsőoktatási intézményben, az Európai Gazdasági Térség tagállamában vagy Svájcban közép- vagy felsőoktatási intézményben nappali rendszerű oktatás keretében folytat tanulmányokat, vagy az előzőekben nem említett államokban folytat ez előbbieknek megfelelő tanulmányokat, azzal, hogy a 25. életévének betöltéséig idetartozik a tanulmányait szüneteltető kisadózó is.

Bejelentkezés az átalányadó alá

Jelentős változás az Átalányadóban 2022-től

2022.08.31-én minden katás megszűnik katásnak lenni.

Ha nem választod az átalányadót, akkor normál tételes költségelszámolású egyéni vállalkozó (vállalkozói szja) leszel.

Az átalányadót csak egyéni vállalkozó választhatja a 22T101E nyomtatványon.

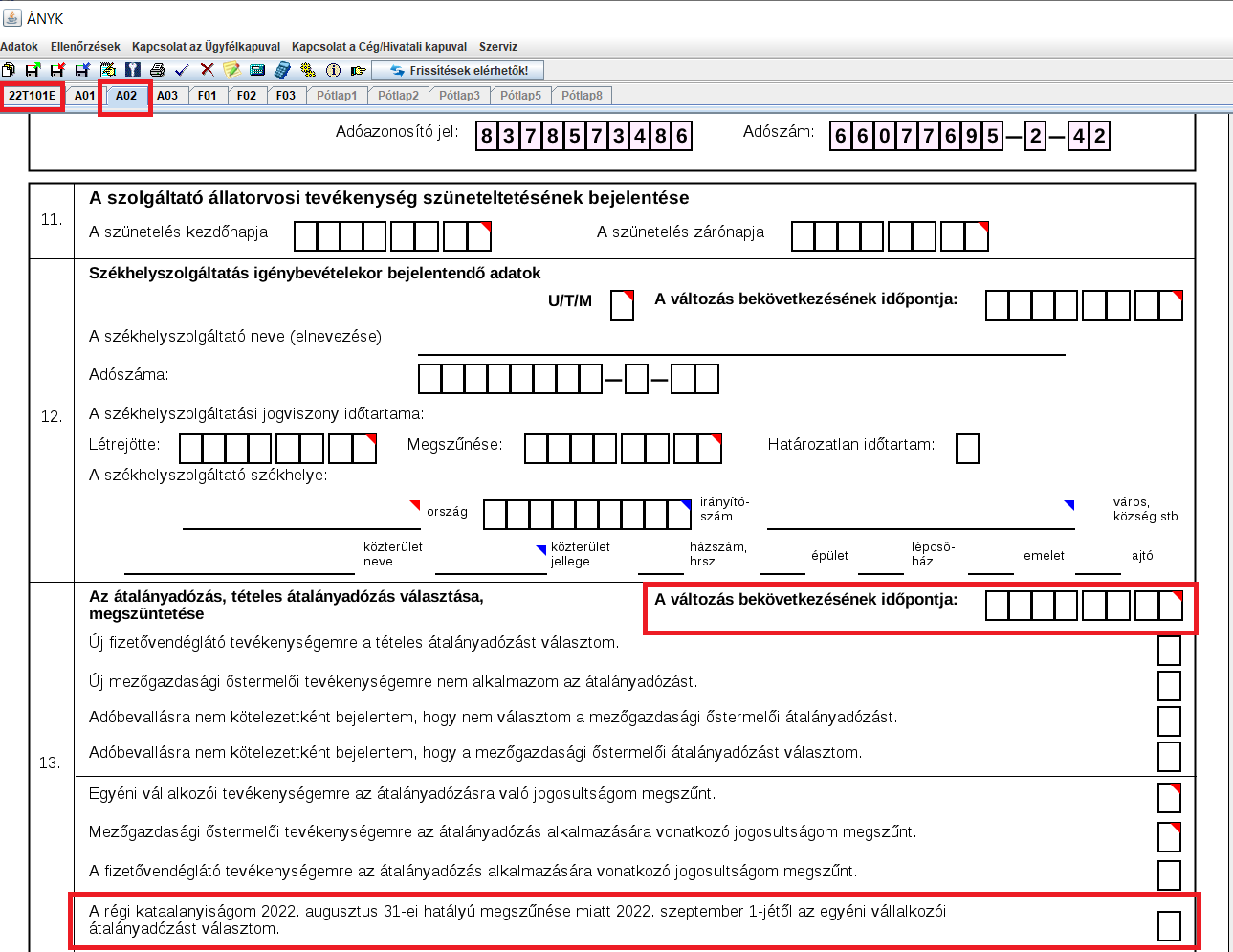

Az átalányadózás választása a régi kata-alanyiság megszűnése miatt

Ezzel a nyilatkozattal jelentheted be 2022. október 31-éig, ha a törvény erejénél fogva megszűnt régi kata-alanyiságod 2022. augusztus 31-ei hatályú megszűnése miatt az egyéni vállalkozói tevékenységére az átalányadózást választod. Átalányadózás kezdő időpontja 2022. szeptember 1-je. Azaz katás bt, egyéni cég, ügyvédi iroda vagy, esetleg van főállásod, nyugdíjas vagy stb.

A kataalanyiság megszűnése

Ha a bejelentés hónapjának utolsó napjával nem alkalmazod a kisadózó adózók tételes adójára vonatkozó rendelkezéseket, ezt a megfelelő sorban elhelyezett X-el jelölheted.

A kisadózó vállalkozásra vonatkozó rendelkezéseket a bejelentés hónapjának utolsó napján még alkalmazni kell, az adóalanyiság a következő hónap első napján szűnik meg.

Ha a kataalanyisága a Katv. 4. § (4) bekezdése szerinti – ingatlan-bérbeadási – tevékenységből származó bevétel szerzése miatt szűnik meg, akkor a bevétel megszerzését követő 15 napon belül köteles vagy a NAV-hoz bejelenteni ezen bevétel megszerzésének időpontját.

Régi kata-alanyisága a törvény erejénél fogva megszűnik a kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény rendelkezései alapján 2022. augusztus 31-én, amennyiben kata-alanyiságod ekkor még fennáll. Ezzel kapcsolatban nincs külön bejelentési kötelezettsége.

Ha év közben leszel átalányadós, figyelj rá, hogy az átalányadó keretet időarányosan kell számolni, és ha ezt mégis meghaladod, akkor visszamenőlegesen tételes költségelszámolású leszel.

NAV új kata és átalányadós információs füzet

KATA változások 2022. szeptember - amit tudnod kell

Bejelentkezési határidő az átalányadóba

A NAV tájékoztatása szerint:

Az is dönthet az átalányadózás mellett, aki 2022. augusztus 31-én a régi kata alanya és nem választhatja az új kata szerinti adózást, mert tevékenysége alapján nem az Evectv. szerinti egyéni vállalkozói nyilvántartásban van bejegyezve (például az egyéni ügyvéd). Az új kata szerinti adóalanyiság választására nem jogosult, 2022. augusztus 31-én a régi katát alkalmazó egyéni vállalkozó az átalányadózás választását a 2022. adóévre vonatkozóan 2022.október 31-éig jelentheti be.

és itt jön a csavar...

Az átalányadózás annak is kedvező lehet, aki 2022. augusztus 31-én a régi kata alanya és az új kata szabályait nem kívánja alkalmazni, például azért, mert kifizetőkkel szokott szerződést kötni. Ebben az esetben az átalányadózás választására vonatkozó nyilatkozat 2022. augusztus 31-ig tehető meg.

Szóval ha eleve nem vagy jogosult az új katára, mert katás bt vagy, esetleg nyugdíjas vagy van főállásod máshol, akkor a határidő október 31.

Ha viszont alapvetően jogosult lennél az új katára, de majd valamikor lenne bevételed nem kizárólag magánszemélytől, akkor ezek szerint augusztus 31-ig meg kell tenned a bejelentés. Ha ezt elmulasztod, és például októberben szerzel bevételt kifizetőtől, akkor nem vonatkozik rád az október 31-i bejelentés lehetősége az átalányadóra, azaz csak 2023-ban lehetnél átalányadós. Na erre még várjuk a választ a NAV-tól, hogy tényleg így van-e? Mert akkor erre nagyon kell figyelni.

Kell-e könyvelő az átalányadóhoz?

A válasz határozottan igen. Átalányadónál havonta ki kell számolni az adó alapját, a fizetendő adót, figyelni a mentes keretet. Ha nincs bevételed egy adott hónapban, akkor is be kell adni a járulékbevallást. Ha meghaladod a 12 millió forintos bevételi értékhatárt (alapesetben belföldi bevételből), akkor áfás leszel (a teljesítés dátumát kell figyelembe venni). Rendezni kell a biztosítási jogviszonyodat, hogy legyen érvényes tb-d. Ha meghaladod az átalányadó bevételi keretét, akkor visszamenőleg visszakerülsz a tételes költségelszámolás alá (vállalkozói szja).

Viszont nagyon sok régi katás van, aki átalányadós lenne, és bizony nincs ennyi könyvelő. Beindultak a különböző applikációk, amelyek segítik az átállást és a további működést átalányadó alatt, de ezek jellemzően nem vállalnak felelősséget. Azért érdemes ezeket megnézni, tesztelni, akár használni is, de arra figyelj, hogy ezek hamis biztonságérzetet adnak. Egy program soha nem helyettesíthet egy könyvelőt, adótanácsadót, de most szükséghelyzet van és ha nem találsz könyvelőt, ez is több, mintha nem csinálnál semmit.

Elindult egy olyan szervezkedés is, hogy virtuális asszisztenseket kiképeznek a legalapvetőbb adminisztrációs folyamatokra, komoly könyvelői háttértámogatással. Ezt is biztosan érdemes lesz kipróbálni. Ha lesz több információ erről, akkor kiegészítem a bejegyzést.

Gyakran ismételt kérdések

forrás: NAV gyik

Milyen nyilvántartási kötelezettségem van az új kata szerint?

A kisadózó egyéni vállalkozó bevételi nyilvántartást vezet, amiben időrendben, folyamatosan, ellenőrizhető módon köteles nyilvántartani és rögzíteni minden olyan adatot, ami az adókötelezettsége teljesítéséhez és a teljesítés ellenőrzéséhez szükséges.

A bevételi nyilvántartás vezetésével összefüggő kötelezettséget teljesítettnek kell tekinteni, ha a kisadózó egyéni vállalkozó az általa kiállított nyugtákat, számlákat teljeskörűen megőrzi és ezen dokumentumokból a bevétel megszerzésének időpontja hitelesen megállapítható.

A bizonylatot, a nyilvántartást a kiállítás adóévét követő 5. naptári év végéig kell megőrizni. E kötelezettség a bizonylat rontott példányára is vonatkozik.

A kisadózó egyéni vállalkozó bevételi nyilvántartást vezet, amiben időrendben, folyamatosan, ellenőrizhető módon köteles nyilvántartani és rögzíteni minden olyan adatot, ami az adókötelezettsége teljesítéséhez és a teljesítés ellenőrzéséhez szükséges.

A bevételi nyilvántartás vezetésével összefüggő kötelezettséget teljesítettnek kell tekinteni, ha a kisadózó egyéni vállalkozó az általa kiállított nyugtákat, számlákat teljeskörűen megőrzi és ezen dokumentumokból a bevétel megszerzésének időpontja hitelesen megállapítható.

A bizonylatot, a nyilvántartást a kiállítás adóévét követő 5. naptári év végéig kell megőrizni. E kötelezettség a bizonylat rontott példányára is vonatkozik.

A kisadózó egyéni vállalkozó bevételi nyilvántartást vezet, amiben időrendben, folyamatosan, ellenőrizhető módon köteles nyilvántartani és rögzíteni minden olyan adatot, ami az adókötelezettsége teljesítéséhez és a teljesítés ellenőrzéséhez szükséges.

A bevételi nyilvántartás vezetésével összefüggő kötelezettséget teljesítettnek kell tekinteni, ha a kisadózó egyéni vállalkozó az általa kiállított nyugtákat, számlákat teljeskörűen megőrzi és ezen dokumentumokból a bevétel megszerzésének időpontja hitelesen megállapítható.

A bizonylatot, a nyilvántartást a kiállítás adóévét követő 5. naptári év végéig kell megőrizni. E kötelezettség a bizonylat rontott példányára is vonatkozik.

Az új kata szerinti adóalanyként kibocsáthatok-e számlát?

Mivel a kataalany az Áfa tv. értelmében gazdasági tevékenységet végez, és ezáltal áfaalanynak is minősül, az Áfa tv. számlázásra vonatkozó szabályait kell alkalmaznia. Ebből az következik, hogy alapvetően számla kibocsátására kötelezett, mely alól bizonyos esetekben, bizonyos feltételek, illetve egyéb bizonylat (például nyugta) kibocsátása mellett mentesülhet.

Az Áfa tv. rendelkezései alapján ugyanis az adóalany az általa és tőle eltérő más személy, szervezet részére teljesített termékértékesítésről, szolgáltatásnyújtásról a termék beszerzője, szolgáltatás igénybevevője részére köteles számlakibocsátásról gondoskodni. Emellett az adóalany köteles számla kibocsátásáról gondoskodni abban az esetben is, ha részére egy másik adóalany vagy nem adóalany jogi személy előleget fizet; vagy részére az előzőktől eltérő személy, szervezet előleget fizet, és az előleg összege eléri vagy meghaladja a 900 000 forintnak megfelelő pénzösszeget, illetőleg az előleget fizető kéri a számla kibocsátását. Emellett bizonyos esetekben a belföldön kívül, a Közösség területén, illetve harmadik államban teljesített termékértékesítésről, szolgáltatásnyújtásról is számlát kell kibocsátani.

Az adóalany több esetben mentesülhet a számlakibocsátási kötelezettség alól, ilyen például, ha a termék, szolgáltatás nem adóalany és nem is jogi személy beszerzője, igénybevevője az ellenérték adót is tartalmazó összegét legkésőbb a teljesítés időpontjáig maradéktalanul megtéríti, és számla kibocsátását az adóalanytól nem kéri, feltéve, hogy az ellenérték adót is tartalmazó összege eléri vagy meghaladja a 900 000 forintnak megfelelő pénzösszeget. Távértékesítés esetén viszont az adóalany akkor mentesülhet a számlakibocsátási kötelezettség alól, ha az egyablakos (OSS) rendszerben adózik.

Az említett esetekben az adóalany számla helyett nyugta kibocsátására kötelezett, mely kötelezettségének pedig adott esetben csak pénztárgép használatával tehet eleget. Ugyanakkor nyugta helyett az adóalany számla kibocsátásáról is gondoskodhat. Ebben az esetben mentesül a külön jogszabályban előírt gépi kiállítású (vagyis pénztárgéppel történő) nyugtakibocsátási kötelezettség alól.

Az új Kata tv. alapján továbbra is köteles vagyok az általam kibocsátott számlán feltüntetni azt, hogy "Kisadózó"?

Nem. Az új Kata tv. már nem tartalmaz ilyen előírást, így a kataalany szeptember 1-jétől az általa teljesített termékértékesítésről, szolgáltatásnyújtásról kibocsátott nyugtán vagy számlán nem köteles feltüntetni azt, hogy "Kisadózó".

Nem. Az új Kata tv. már nem tartalmaz ilyen előírást, így a kataalany szeptember 1-jétől az általa teljesített termékértékesítésről, szolgáltatásnyújtásról kibocsátott nyugtán vagy számlán nem köteles feltüntetni azt, hogy „Kisadózó”.

További kérdések és válaszok itt találhatóak.

Az új kata választásával kapcsolatos teendők.

Nem. Az új Kata tv. már nem tartalmaz ilyen előírást, így a kataalany szeptember 1-jétől az általa teljesített termékértékesítésről, szolgáltatásnyújtásról kibocsátott nyugtán vagy számlán nem köteles feltüntetni azt, hogy „Kisadózó”.

Nem. Az új Kata tv. már nem tartalmaz ilyen előírást, így a kataalany szeptember 1-jétől az általa teljesített termékértékesítésről, szolgáltatásnyújtásról kibocsátott nyugtán vagy számlán nem köteles feltüntetni azt, hogy „Kisadózó”.

Nem. Az új Kata tv. már nem tartalmaz ilyen előírást, így a kataalany szeptember 1-jétől az általa teljesített termékértékesítésről, szolgáltatásnyújtásról kibocsátott nyugtán vagy számlán nem köteles feltüntetni azt, hogy „Kisadózó”.

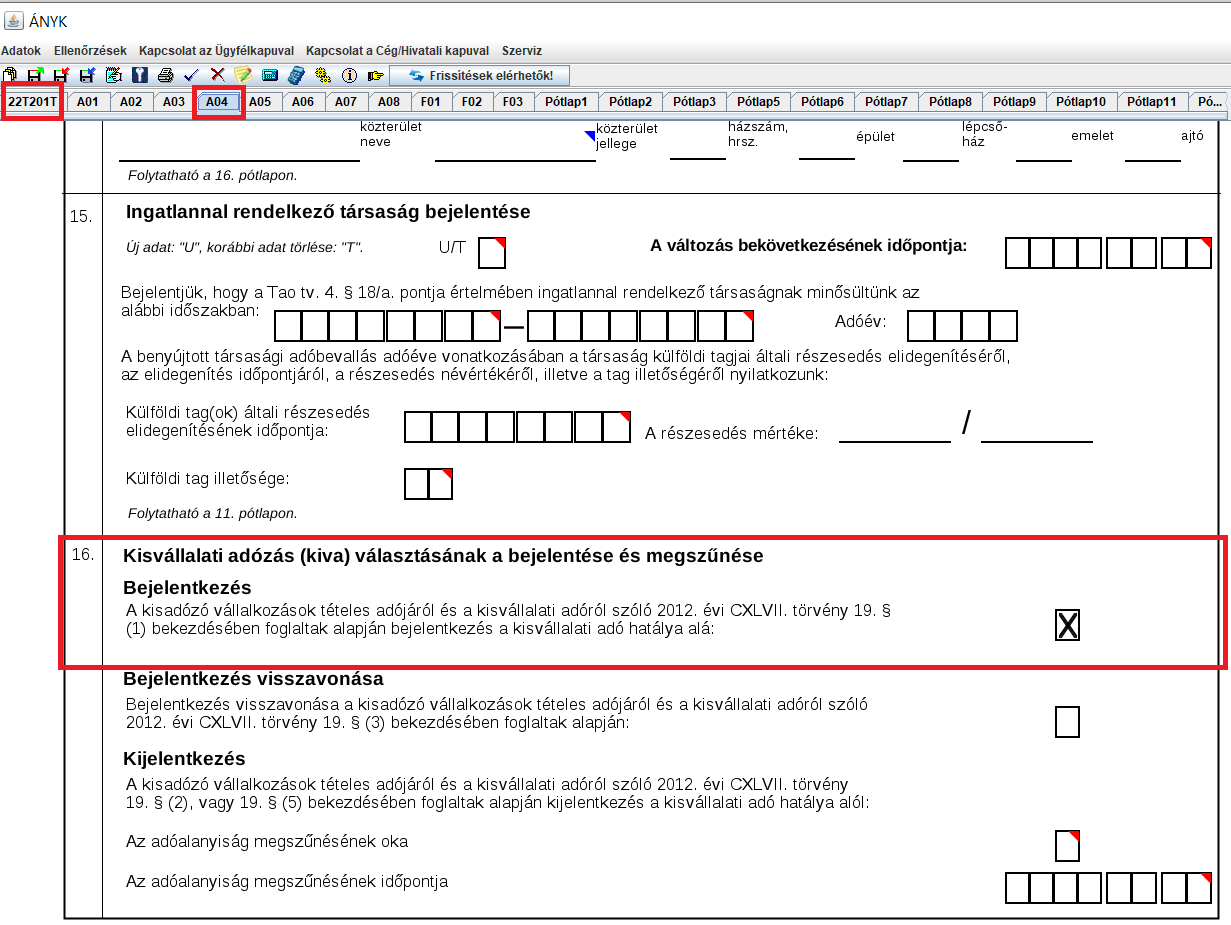

Ha kata után kivás akarsz lenni cégként

Ha katás bt-d van, akkor ugye a törvény erejénél fogva megszűnsz katásnak lenni 08.31-én. És nem is választhatod az új katát, azaz választanod kell a társasági adó vagy a kiva között, hogy ha folytatod a vállalkozási tevékenységet. Ehhez könyvvizsgálót kell majd szerezned.

Ha társasági adós szeretnél lenni, nincs semmi dolgod, automatikusan oda fog átsorolni a NAV.

Amennyiben kivás akarsz lenni, akkor ezt augusztus 31-ig be kell jelentened a 22T201T nyomtatványon.

A KIVA hatálya alá történő bejelentkezés esetén az erre a célra szolgáló kódkockában „X”-et kell jelölnie.

A kisvállalati adózás választásával az adózó mentesül a társasági adó és a szociális hozzájárulási adó bevallása és megfizetése alól, és helyette egységes, a Katv. 21. § (1) bekezdésében meghatározott mértékű kisvállalati adó bevallására és megfizetésére köteles, melynek alapja a jóváhagyott osztalék és a tőkeműveletek eredménye, valamint egyes további módosító tételek egyenlege, növelve a személyi jellegű kifizetésekkel, de legalább a személyi jellegű kifizetések összege.

A kisvállalati adó alanya lehet

- – az egyéni cég,

- – a közkereseti társaság,

- – a betéti társaság,

- – a korlátolt felelősségű társaság,

- – a zártkörűen működő részvénytársaság,

- – a szövetkezet és a lakásszövetkezet,

- – az erdőbirtokossági társulat,

- – a végrehajtó iroda,

- – az ügyvédi iroda és a közjegyzői iroda,

- – a szabadalmi ügyvivői iroda,

- – a külföldi vállalkozó, illetve

- – a belföldi üzletvezetési hellyel rendelkező külföldi személy.

A felsorolt szervezetek csak abban az esetben jelentkezhetnek be a kisvállalati adó hatálya alá, ha a Katv-ben meghatározott kritériumoknak megfelelnek, azaz:

- – az adózónak az átlagos statisztikai állományi létszáma az adóévet megelőző adóévben várhatóan nem haladja meg az 50 főt;

- – az adózónak az adóévet megelőző adóévben elszámolandó bevétele várhatóan nem haladja meg a 3 milliárd forintot (12 hónapnál rövidebb adóév esetén a 3 milliárd forint időarányos részét kell figyelembe venni);

- – az adózónak az adóévet megelőző két naptári évben az adószámát a NAV véglegesen nem törölte;

- – nem eltérő üzleti éves adózó (vagyis az üzleti év választott mérlegforduló napja csak december 31. lehet);

- – az adózónak az adóévet megelőző adóévéről készítendő beszámolójában a mérlegfőösszege várhatóan nem haladja meg a 3 milliárd forintot;

- – az adózó az adóévet megelőző adóévben nem rendelkezik ellenőrzött külföldi társasággal;

- – az az összeg, amellyel az adózó vállalkozási tevékenysége érdekében felmerült, Tao. tv. szerinti finanszírozási költségei meghaladják az adózó adóköteles kamatbevételeit és a gazdasági értelemben azzal egyenértékűnek tekintendő, adóköteles bevételeit, az adóévet megelőző adóévben várhatóan nem haladja meg a 939.810.000 forintot;

- – a bejelentés napján az adózónak a NAV által nyilvántartott, végrehajtható, nettó módon számított adótartozása nem haladja meg az 1 millió forintot.

A tevékenységét év közben kezdő, cégbejegyzésre kötelezett vállalkozásnak az adóalanyiság választására vonatkozó nyilatkozatát a cégbejegyzési kérelmén kell megtennie. Ekkor a vállalkozás adóalanyisága a létesítő okirata közokiratba foglalásának, ellenjegyzésének napján kezdődik, ha vállalkozási tevékenységét a cégnyilvántartásba történő bejegyzése előtt megkezdheti, illetve az első jognyilatkozat megtételének napján, ha belföldi illetősége az üzletvezetés helyére tekintettel keletkezik.

Ha a cégbejegyzési kérelmén nem nyilatkozik a kisvállalati adóalanyiság választásáról, ezen rovat jelölésével lehetősége van az adóalanyiság év közben történő választására. Ekkor az adóalanyiság a választás NAV-hoz történő bejelentését követő hónap első napjával jön létre.

A kisadózó vállalkozások tételes adójának szabályai szerint adózók kisvállalati adózást csak abban az esetben választhatnak, ha a bejelentés hónapjának utolsó napjával az említett adónem vonatkozásában az adóalanyiságukat megszüntetik.

A NAV a kisvállalati adó hatálya alá történő bejelentkezést követően a rendelkezésére álló adatok alapján minden esetben vizsgálja, hogy az adózó választása jogszerű volt-e. Ha megállapítható, hogy az adózó nem felel meg a Katv-ben meghatározott kritériumok bármelyikének, a NAV a bejelentkezést határozattal elutasítja. Ekkor az adóalanyiság nem jön létre.

Átalányadó kalkulátor

Gomba módra szaporodnak a laikusok által barkácsolt adókalkulátorok az interneten (van egyébként profi is), aztán bedobják a közösbe, hogy majd a szakértők kijavítják. Ezzel az a baj, hogy jellemzően a katát és az átalányadót hasonlítják össze, miközben van más választási lehetőséged is .

Ott van még a társasági adó és a kiva adózás is, igaz, ehhez cég kell és az a válasz sokszor, hogy bonyolult és macerás a cégalapítás, ráadásul pénzbe kerül. Viszont lesz egy rakás katás bt, aki végelszámolni szeretne, ami pénzbe kerül és könyvelő kell hozzá, ezeket meg lehet venni. Persze ahhoz is könyvelő kell, hogy leellenőrizze, az elmúlt 5 évben nem volt valami akna a cégben.

Ezzel azt akarom mondani, hogy egyáltalán nem biztos, hogy neked az átalányadó a megoldás, minden esetben számolni kell.

A mi adókalkulátoraink nem 5 perc alatt készültek, hosszú évek tanulása és gyakorlata van mögötte, és jó pár szakmai ellenőrzésen átmentek. Itt tudod megvásárolni.

A frissítés ingyenes, ami nagyon jól fog jönni év végén, hogy a jövő évet is meg tudd tervezni.

Továbbá van benne bevétel és költségtervező, részletes meg tudod tervezni az anyagköltséget, szolgáltatást, beruházást, értékcsökkenést, béreket és járulékokat. Ezekből az adatokból tudsz készíteni eredménykimutatást és cash-flowt is.

Vélemény az Adókalkulátor és Eredménytervező csomagunkról.

Nem tudom szebben mondai: k***ajó!Az eredménytervezőt kötelezővé tenném minden vállalkozásnak. Halljuk, hogy “cashflow”, meg hogy ez fontos és kell, de igazából sokkal fontosabbnak tartunk minden mást a bizniszben. Közben meg egy órát rászánsz, kitöltöd az eredménytervezőt és rádöbbensz, miért nincs még Bentley a segged alatt.

A KATA vs minden más kalkulátorok meg bár nem helyettesítenek egy jó könyvelőt, de legalább képbe kerültem, hogy egyáltalán milyen információk kellenek ahhoz, hogy a megfelelő döntést hozzam meg.Szóval nagyon köszi, hogy megcsináltátok és hogy csak ennyiért adjátok, sokszorosát éri az árának!

Üdv, Rudi Papp Rudolfweb creator

OnlineBiznisz

Érdekel az Adókalkulátor és eredménytervező

Ha további segítségre van szükséged, keress minket bátran. Több mint 15 ezer vállalkozó van a csoportunkban.

Elérhető online termékeink, amelyek elengedhetetlenek egy sikeres vállalkozó részére

Hogyan legyél vállalkozó? Vállalkozásindítási mini ebook

Adókalkulátorok és eredménytervező

Egyéni vállalkozók könyve - ami nem csak az adózásról szól

Brutál Vállalkozói képzés Pakk - a legjobb ajánlatunk

Köszönöm, hogy egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

AKCIÓ! Brutál Vállalkozói Képzés Pakk! 50%-os kedvezmény az összes online termékre!

Használd fel a Vállalkozás Okosan egy évtizedes vállalkozói tapasztalatát ahhoz, hogy sikeres vállalkozó legyél.

A félelmeid helyett a lehetőségeid lásd, hogy továbbfejlődhess.