100.000 forint feletti áfa a számlában

VÁLTOZÁS 2020. JÚLIUS 1-TŐL!

Ha ALANYI MENTES vagy, rád is vonatkozik a számlák online jelentése, ha belföldi adóalany felé állítasz ki számlát, megszűnik a 100.000 ft-os értékhatár.

A belföldi áfaalany alá tartozik az alanyi mentes vállalkozó is (az egyéni vállalkozó is!).

2021. január 1-től a magánszemélyek részére kiállított számlákat is be kell küldeni a Navhoz!

NAV online adatszolgáltatás

Online számla

Kézi számla online adatszolgáltatás

Ingyenes NAV számlázó

Ugye tudod, hogy a kézi számlák adatait 2018.07.01-től fel kell tölteni a NAV felé egy adott linken, akár naponta?

Ha nem teszed, a bírság egyéni vállalkozónak 200 ezer,

cégnek akár 500.000 ft számlánként!

ADÓVÁLTOZÁSOK 2020

2018.07.01-től azokat a számlákat kell jelenteni elektronikusan a NAV felé, aminek az áfatartalma eléri vagy meghaladja a 100 ezer forintot, és ezt a számlát belföldi adóalany részére állítod ki (azaz magánszemély részére kiállított számlát nem kell jelenteni).

VÁLTOZÁS 2020. JÚLIUS 1-TŐL!

Ha ALANYI MENTES vagy, rád is vonatkozik a számlák online jelentése, ha belföldi adóalany felé állítasz ki számlát, megszűnik a 100.000 ft-os értékhatár.

A belföldi áfaalany alá tartozik az alanyi mentes vállalkozó is (az egyéni vállalkozó is!).

2021. január 1-től a magánszemélyek részére kiállított számlákat is be kell küldeni a Navhoz!

Interjú a Billingo vezérigazgatójával, Sárospataki Alberttel

Ezt megteheted úgy, hogy olyan számlázóprogramot használsz, ami erre alkalmas vagy ha kézi számlatömböt használsz, akkor annak az adatait Neked kell kézzel beírni egy NAV által megadott linken.

Regisztrálni kell a nav ÉLES rendszerében. Ha kézi számlatömböt használsz, oda is kell regisztráció.

Nézz bele a vállalkozói képzésünkbe!

Röviden a lényeg az Online számla rendszerről

Ha 100 ezer ft feletti számlát állítasz ki belföldi adóalany felé (2020. július 1-től minden számlát jelenteni kell), akkor ezt a számlát jelenteni kell online a NAV felé.

- ezt megteheted számlázóprogrammal, ha arra az alkalmas

- megteheted, hogy ha kézi számlatömböt használsz, akkor az adatait berögzíted a nav rendszerében

- szükséged lesz érvényes ügyfélkapura

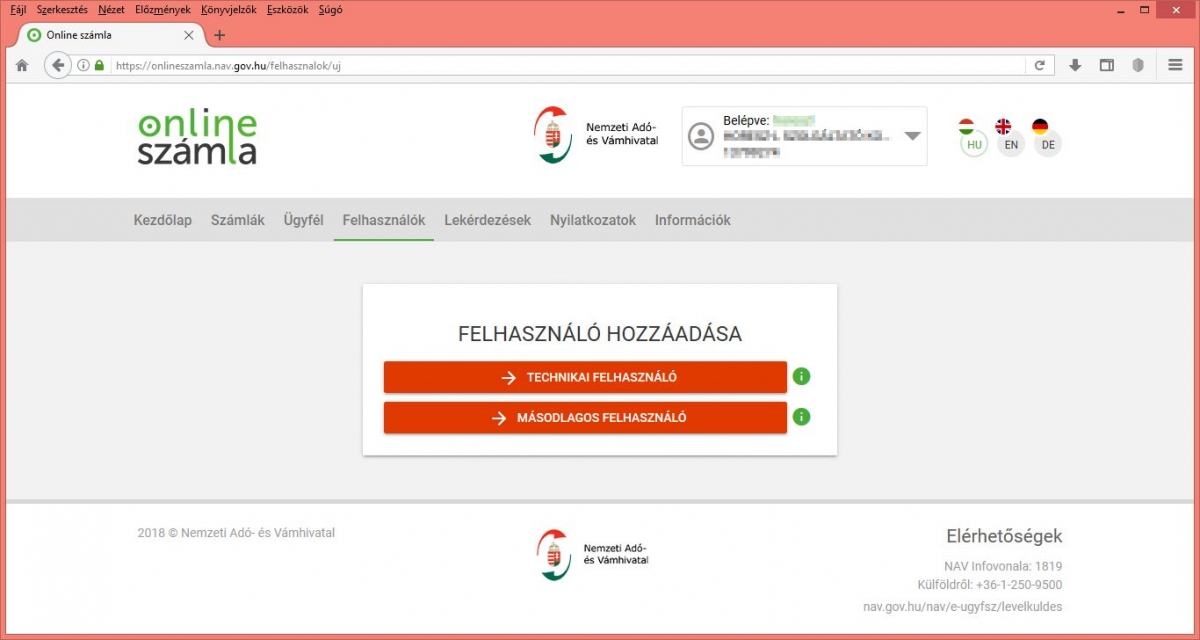

- létre kell hozni egy elsődleges felhasználót, ha csak a kézi számlát akarod jelenteni

- létre kell hozni egy elsődleges felhasználót és egy technikai felhasználót, ha számlázóprogramot használsz

- lehetőség van a NAV ingyenes számlázóprogramját használni - ide is kell regisztrálni és kell a technikai felhasználó is

- ha beküldted a számlákat, figyelni kell a visszaigazolásokat, csak a sikeres beküldés számít megfelelőnek

KATA adózás videó

ONLINE vállalkozói képzés

Egyéni vállalkozás indítása online - egyedül

Üzleti terv videó - 1. rész

Üzleti terv videó 2. rész

Iratkozz fel Youtube csatornánkra, hogy ne maradj le a hamarosan érkező következő videóról!

Nézzük a részleteket!

Milyen számlákra vonatkozik az adatszolgátatási kötelezettség?

2018.07.01-től azokat a számlákat kell jelenteni elektronikusan a NAV felé, aminek az áfatartalma eléri vagy meghaladja a 100 ezer forintot, és ezt a számlát belföldi adóalany részére állítod ki (azaz magánszemély részére kiállított számlát nem kell jelenteni).

VÁLTOZÁS 2020. JÚLIUS 1-TŐL!

Ha ALANYI MENTES vagy, rád is vonatkozik a számlák online jelentése, ha belföldi adóalany felé állítasz ki számlát, megszűnik a 100.000 ft-os értékhatár.

A belföldi áfaalany alá tartozik az alanyi mentes vállalkozó is (az egyéni vállalkozó is!).

2021. január 1-től a magánszemélyek részére kiállított számlákat is be kell küldeni a Navhoz!

Számlázzhu vagy Billingo?

Katás vagy? Miért éri meg a Billingo online számlázó?

Hogyan kell jelenteni?

Ezt megteheted úgy, hogy olyan számlázóprogramot használsz, ami erre alkalmas vagy ha kézi számlatömböt használsz, akkor annak az adatait Neked kell kézzel beírni a NAV Online számla rendszerében.

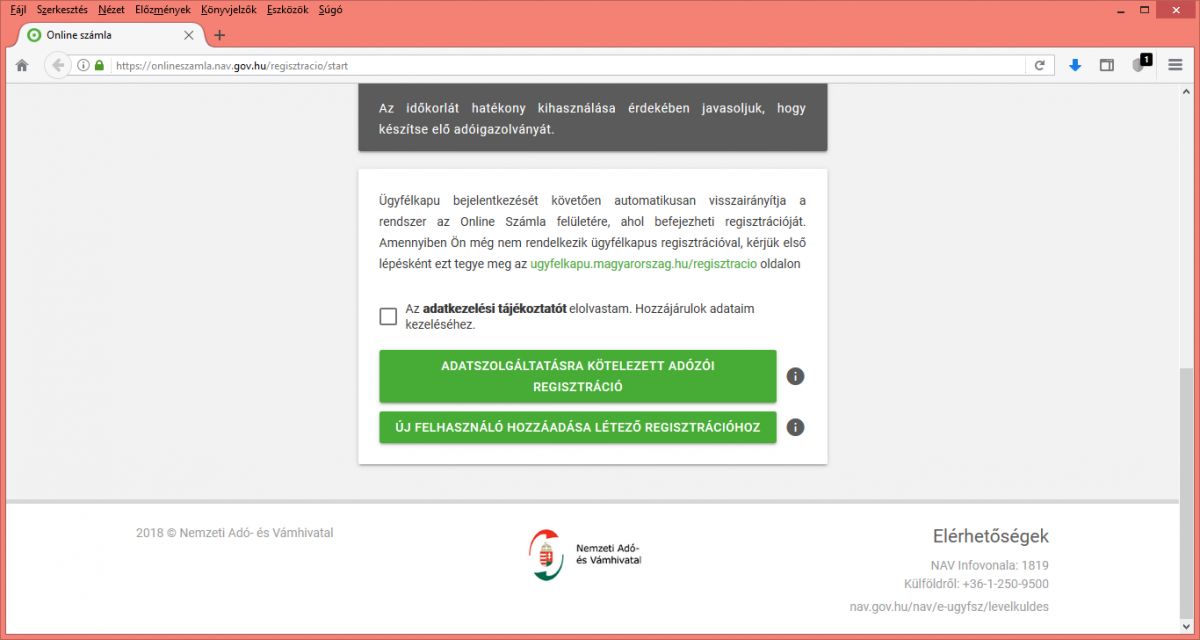

Mi az a regisztráció? Hogyan kell regisztrálni a NAV rendszerében?

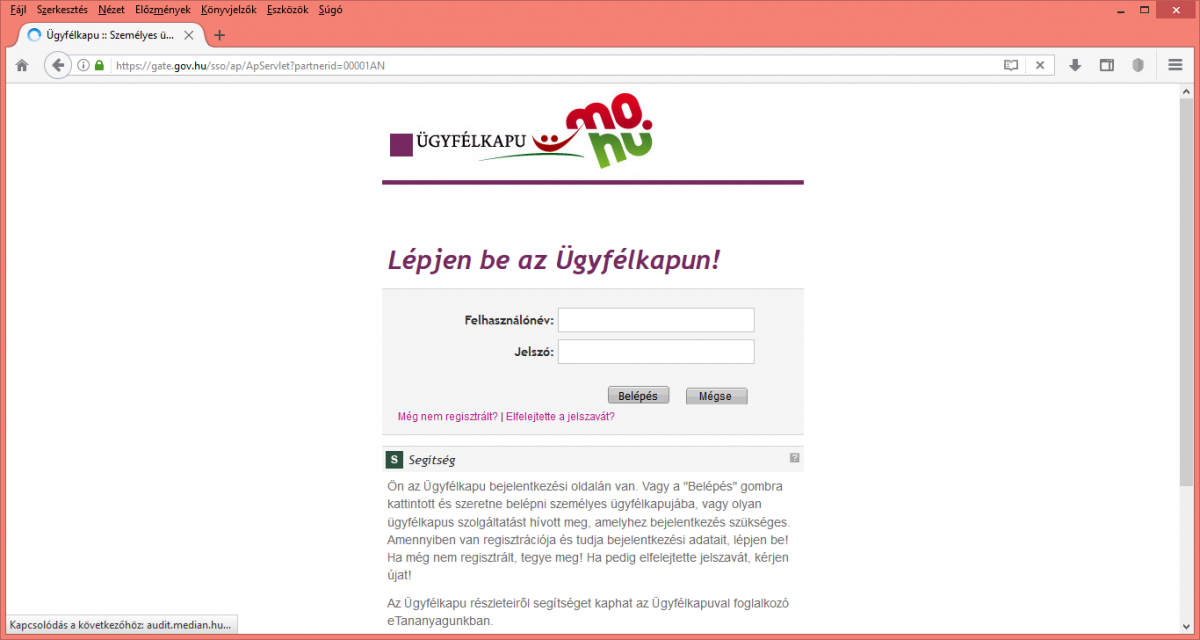

Regisztrálni kell egy érvényes ügyfélkapuval a NAV ÉLES rendszerében - Online számla.

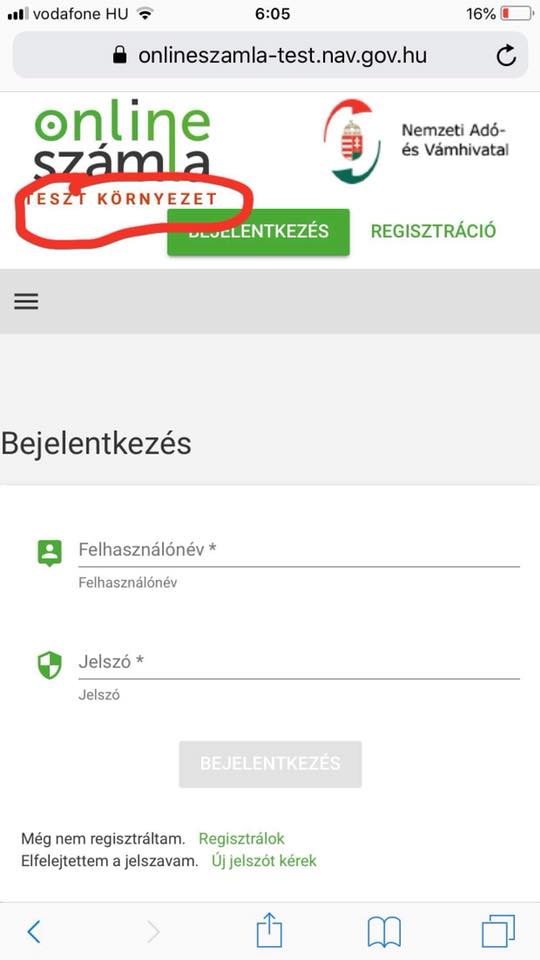

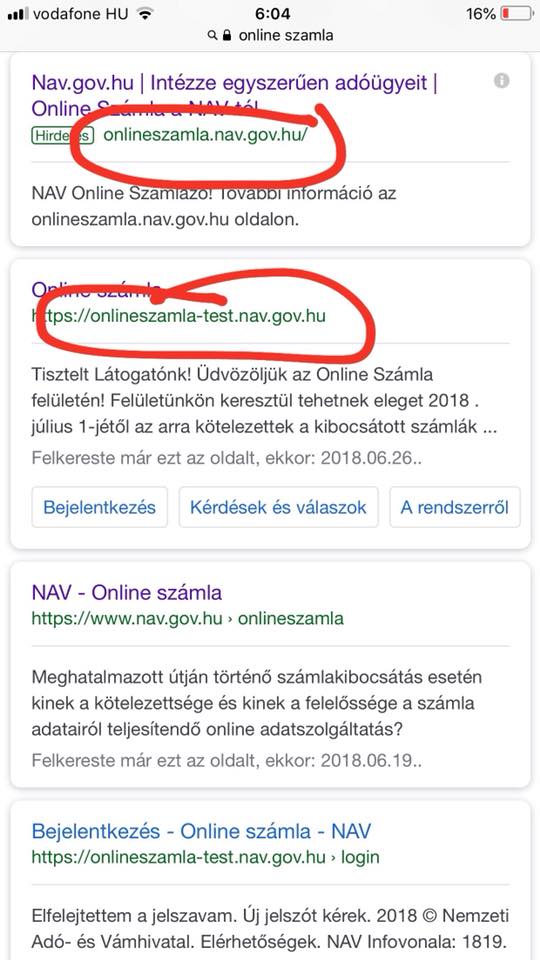

Nagyon figyelj rá, hogy még véletlenül se a teszt rendszerbe regisztrálj, mert azzal nem tudod teljesíteni az adatszolgáltatási kötelezettséget.

A tesztrendszert nem fogják törölni július 1. után, úgyhogy továbbra is figyelj, hogy hova lépsz be!

Elő kell készíteni a képviselő adóazonosítójelét (akinek van ügyfélkapuja) és a vállalkozás adószámát, mert erre szükség lesz a regisztrációnál.

Regisztrálni a vállalkozás képviselője tud, azaz kell lennie ügyfélkapunak, vagy a meghatalmazottjának (pl. könyvelő), akinek le lett adva az EGYKE megfelelő jogosultsággal.

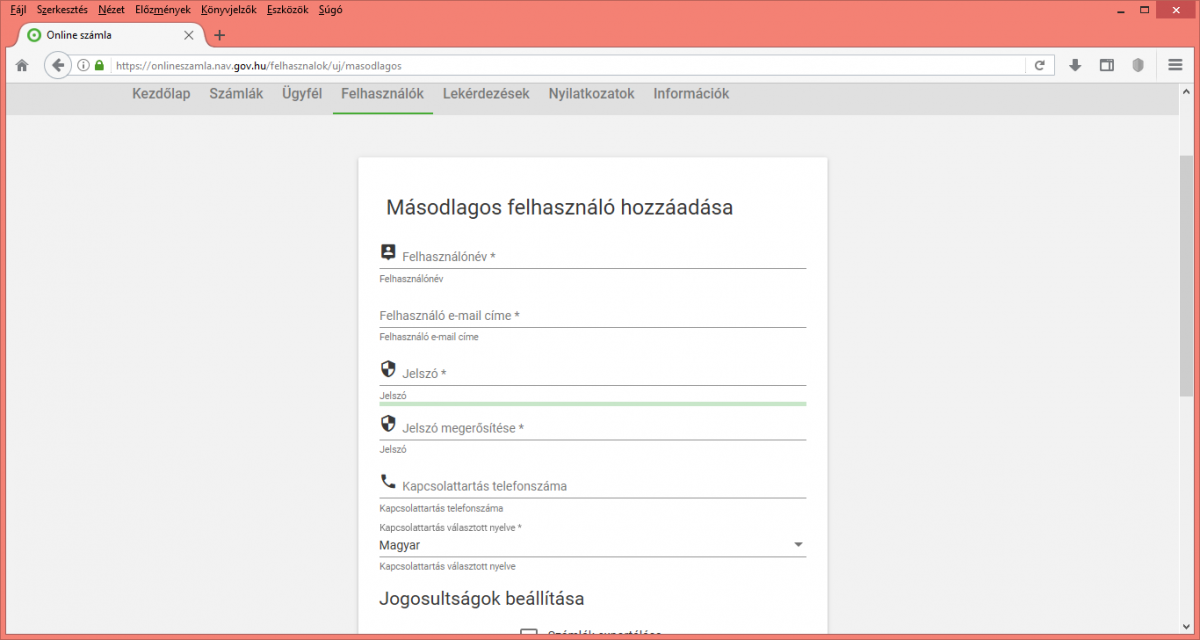

Ha már ő regisztrált, akkor tud adni további, másodlagos felhasználókat a rendszerhez, nekik nem kell, hogy legyen ügyfélkapu, egy felhasználói név és egy jelszó szükséges majd, és jogosultságokat is meg lehet adni.

Amire nagyon figyelni kell, hogy ha ügyvezető váltás történik, akkor addig a régi ügyvezető jogosultságát nem szabad törölni, amíg az új nem regisztrált be. Ha együttes aláírás van, akkor most még elegendő csak az egyiknek regisztrálni, a rendszer jelenleg még nem tudja kezelni az együttes aláírást.

Online regisztrációkor jelentkező problémák

Felmerülhetnek problémák a regisztrációkor. Regisztráció utáni belépéskor, ha kiírja, hogy "helytelen authentikációs adatok", akkor lehet, hogy elírásra került a felhasználónév vagy jelszó, vagy nem felel meg az előírt követelményeknek, akkor először érdemes ezeket ellenőrizni, majd jelszóváltoztatást kérni.

Ügyvédi irodáknál jelentkeztek problémák, hogy nem tudnak regisztrálni.

Fontos a kis és nagy betű, pont, szóköz, ha ezek nem egyeznek, akkor is hibaüzenetet ad. Meg kell nézni a cégkivonatot vagy a törzsadatot, hogy pontosan hogyan szerepelnek az adatok.

Ha nincs a cég képviselőjének ügyfélkapuja, de a könyvelőnek van egyke-s meghatalmazása, akkor ő is tud regisztrálni.

Ha mégsem boldogultok a regisztrációval, akkor képernyőképet kell készíteni, és elküldeni a nav-nak, vagy fel kell hívni őket.

A regisztrációval kapcsolatban technikai segítség kérhető a NAV Infóvonalán (1819-es telefonszám, 7. menüpont, 2. almenüpont – Informatikai segítségnyújtás) vagy írásban a nav.gov.hu/nav/e-ugyfsz/levelkuldes funkciónál a „Számlaadat-szolgáltatás, informatikai problémák” tárgy kiválasztásával.

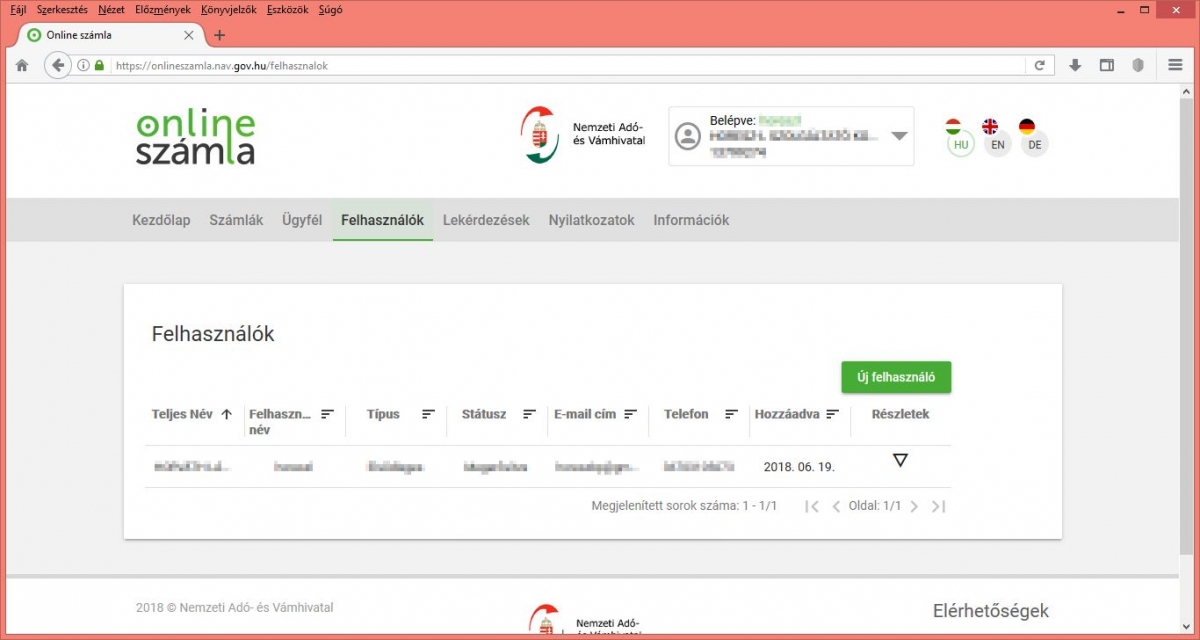

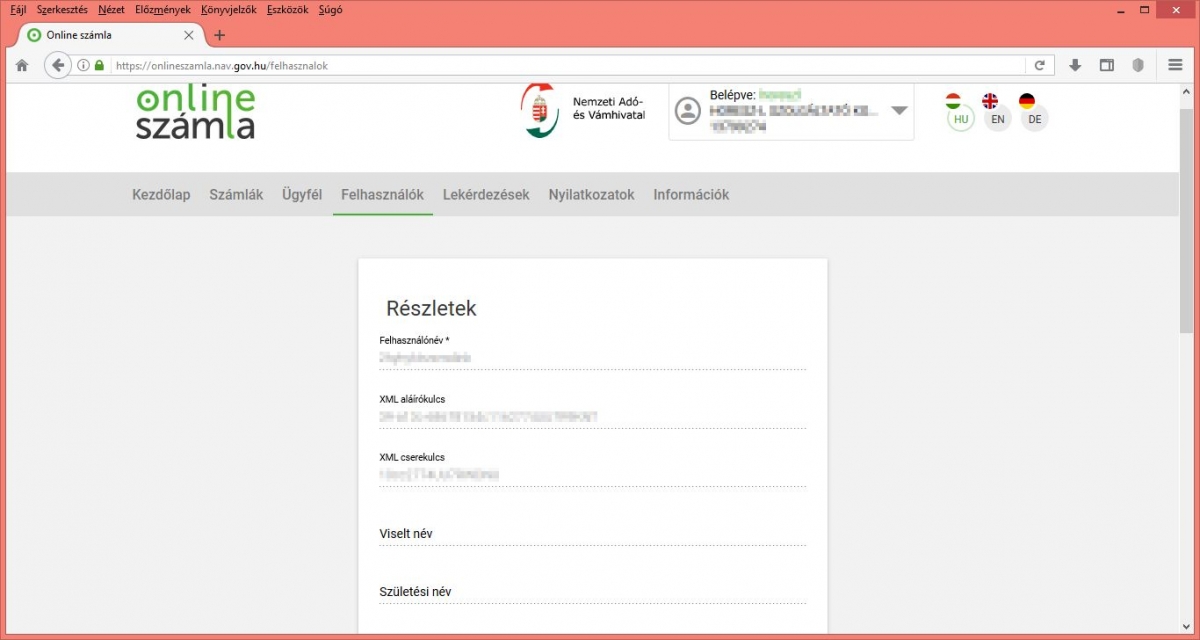

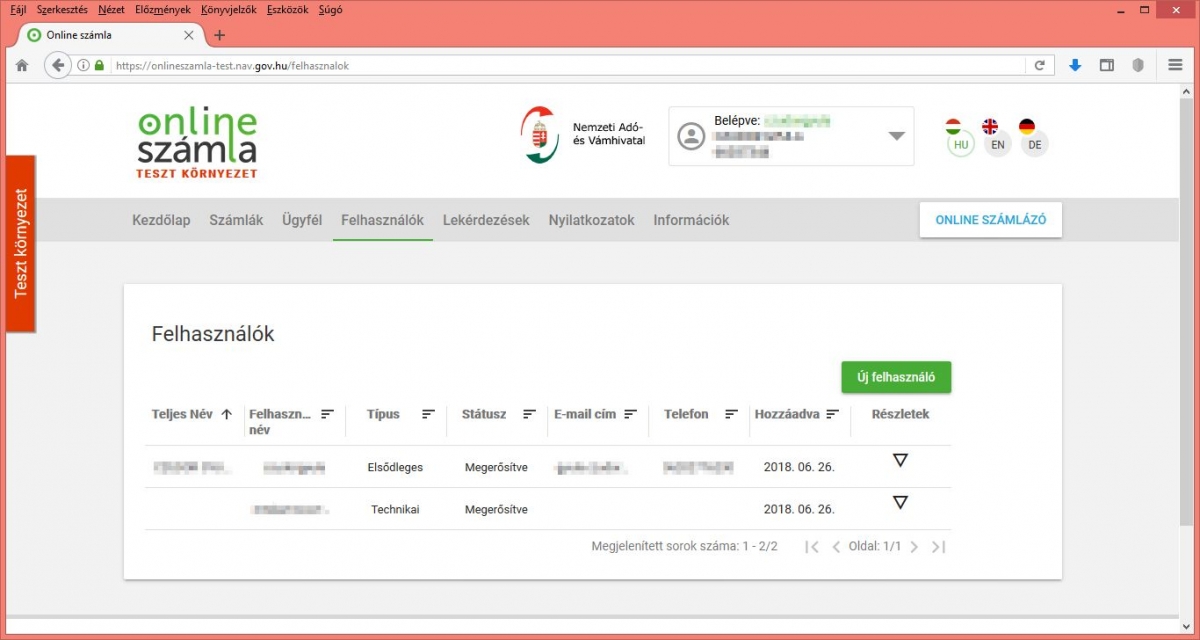

Van egy kis értetlenkedés a felhasználók körül. Akkor nézzük magyarul.

Elsődleges felhasználó: a cég vagy vállalkozás neve pl. szilagyianita. Ügyfélkapu kell hozzá.

Technikai felhasználó: ezt a rendszer generálja le, betűből és számból áll, ezt kell majd bemásolni a számlázóprogramba.

Másodlagos felhasználó: aki számlázni fog, de nem a képviselője a cégnek pl. a pénzügyesnek ilyet lehet adni. Nem kell hozzá ügyfélkapu.

Itt tudsz regisztrálni a nav online adatszolgáltatáshoz

Segítség a regisztrációhoz

- Regisztráció előtt be kell pipálni az adatkezelési tájékoztatót.

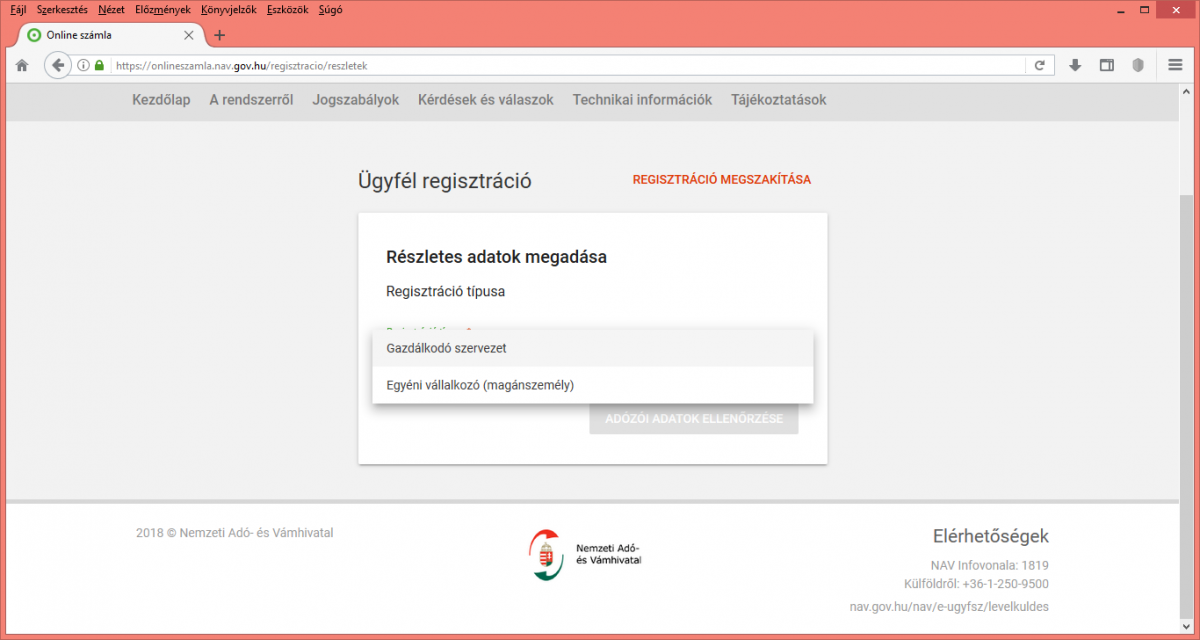

- Választani az új regisztráció létrehozása vagy meglévő regisztrációhoz új felhasználó létrehozása menüpont között. Először ugye az adózói regisztrációt választjuk.

- Be kell lépni az ügyfélkapuval.

- Meg kell adni az adóazonosítójelünket.

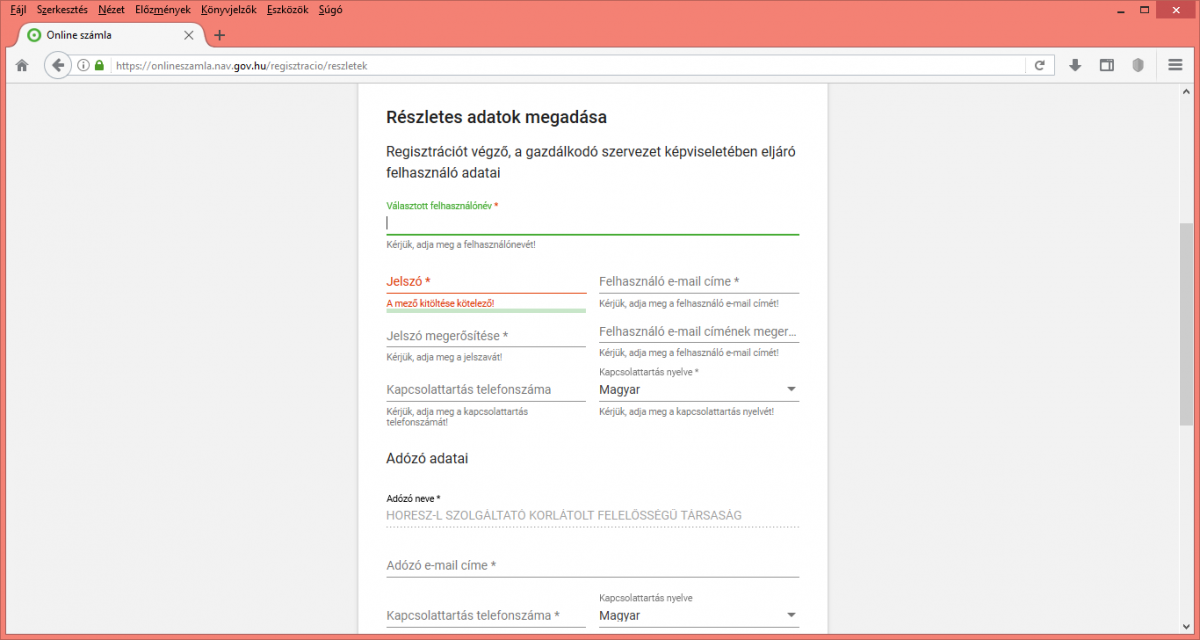

- Választani kell felhasználónevet. Nem kötelező ugyanazt megadni, mint az ügyfélkapu. Irjuk fel, mert szükség lesz rá. Javaslat: egyéni vállalkozónak a neve, cégnek meg a cégneve, a későbbi könnyebb beazonosítás kedvéért.

- Regisztráció típusa cég vagy egyéni vállalkozó.

- Adószám, email cím, jelszó (legalább 8 hosszú, betű és szám, ékezet nélkül, kis és nagybetű), telefonszám (+36-tal kell kezdeni) megadása után jöhet a regisztráció, majd be lehet lépni a felhasználói névvel és jelszóval. Ha elfelejtettük felírni a jelszót, lehet kérni másikat. De inkább írd fel!

- Ha nem hagy semmit írni a telefonszámba (mintha nem működne a billentyűzet), akkor nyiss egy wordöt, írd be oda a telefonszámot, +36-tal kezded ugye, majd ezt egérrel kijelölöd, ctrl + ins billenytű, ráállsz a telefonszám mezőre, shift + ins billentyű, és bemásolja (állítólag!).

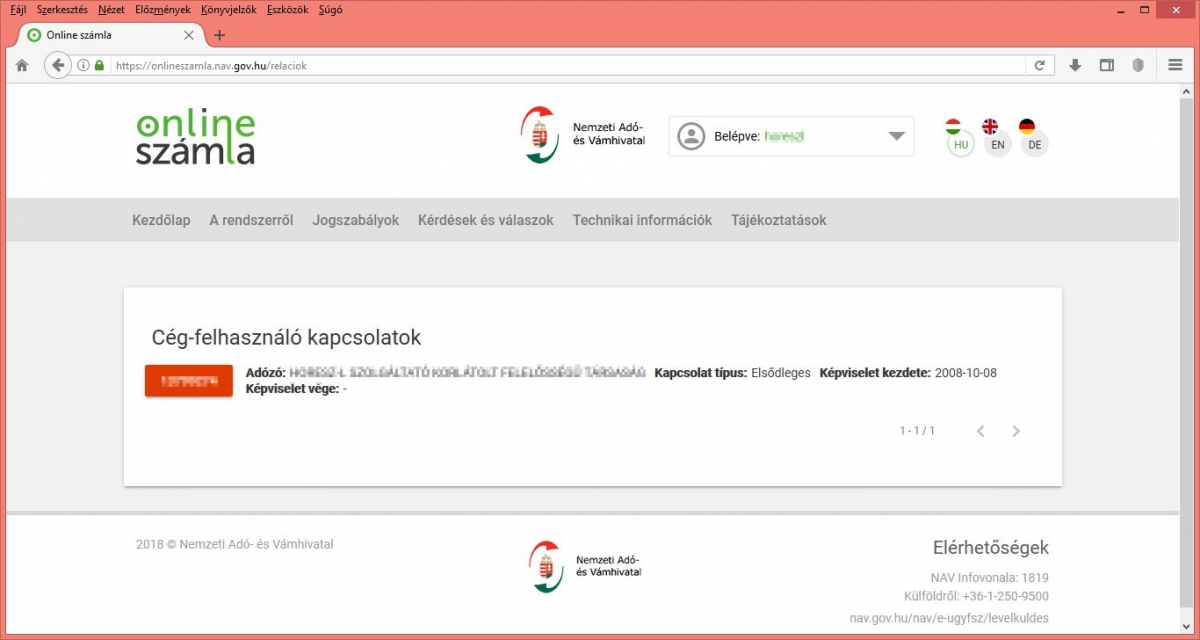

- Belépés után rá kell kattintani a cég adószámára (piros alapon fehér számok). Ez elsőre nem mindig egyértelmű, később megszokod.

- a Felhasználók menüpontnál az új felhasználót kell választani.

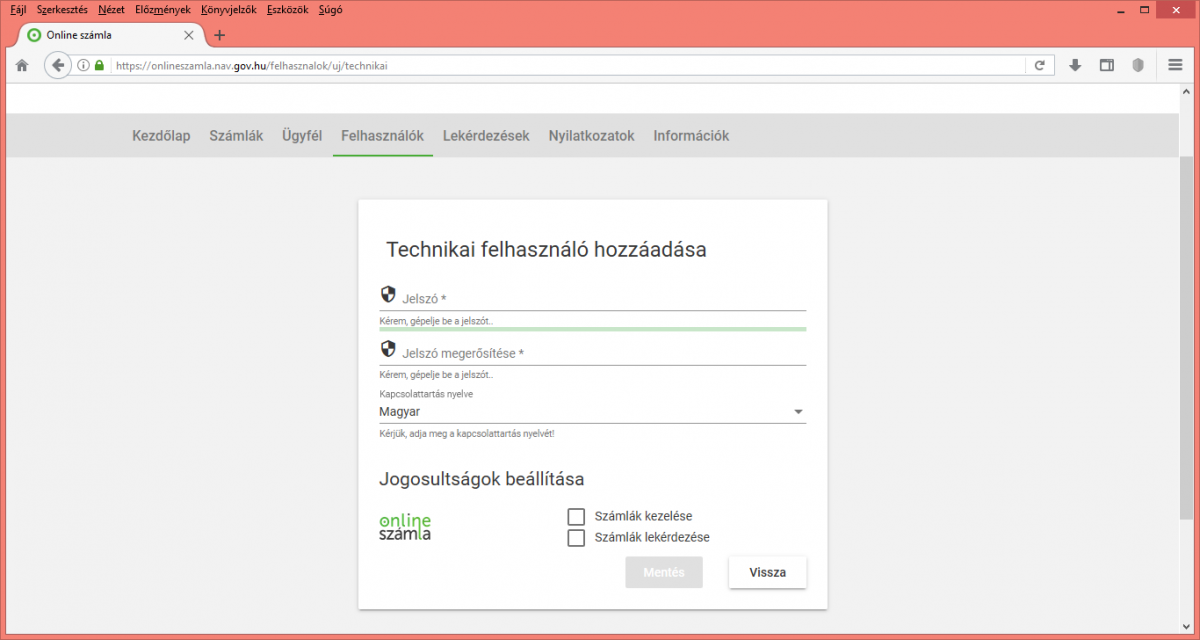

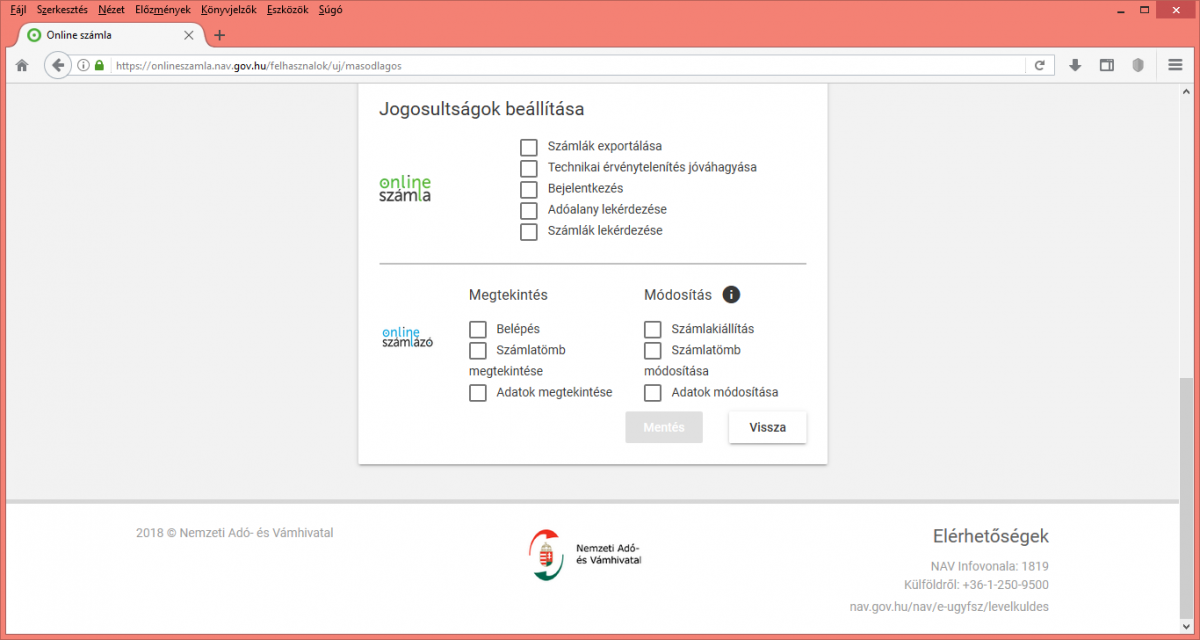

- azután a technikai felhasználót. Jelszó újra és be kell állítani a jogosultságokat. Jelölj be mindent.

- A jogosultságnál mindkét jogosultsági mezőt jelöljük be.

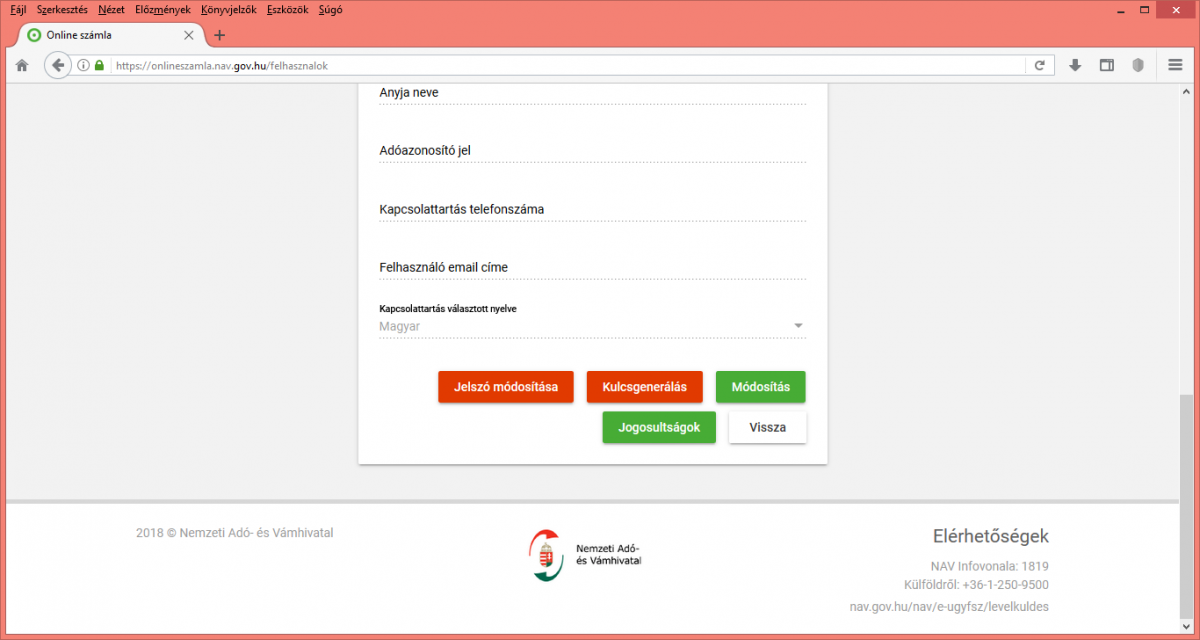

- Itt kapunk egy technikai felhasználónevet (betű és szám összevissza), majd lefele kell görgetni, és a KULCSGENERÁLÁSRA kattintani.

- Na ez a 3 adat kell nekünk majd a számlázóprogramhoz (technikai felhasználónév, xml aláírókulcs, xml cserekulcs). Ezt másoljuk is ki rögtön valahova pl egy wordbe, az előbb említett módon - egérrel kijelölöd, ctrl + ins ezzel másolod, és shift + ins - ezzel beilleszted. Na meg a jelszót, amit az elején felírtunk, ugye?

- Vissza gombbal előző képernyőhöz jutunk, ahol újabb felhasználókat tudunk felvenni.

- Azokat a jogosultságokat állítsuk be, amire a számlát elkészítőnek szüksége lehet.

Ha kiléptél úgy, hogy nem írtad fel az adatokat, vagy elhagytad, akkor bejelentkezés, utána piros négyzetben fehér betűkkel az adószám, ügyfélkapus belépés, felhasználók, és a technikai felhasználóknál látod a felhasználónevet és a kulcsokat.

Mit kell csinálni a kapott „kulccsal” számlázóprogram használata esetén?

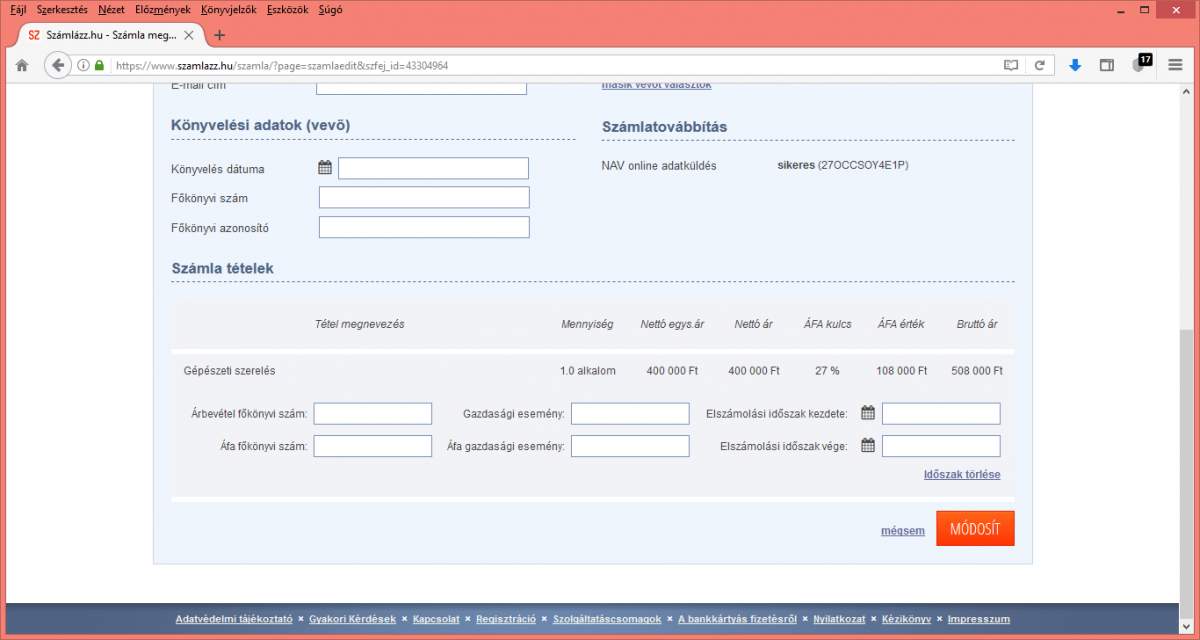

A regisztráció után kapsz egy "kulcsot", ami betűkből és számokból áll, ezt kell majd bevarázsolni a használt számlázóprogramba. Mi a szamlazz.hu-t használjuk, abban mutatom, hogyan kell. Beállítások, fiókbeállítások, nav online adatkapcsolat: ide kell beírni a kapott felhasználónevet (nem amit mi adtunk, hanem amit a rendszer adott nekünk, azt a krikszkrakszot, ahol a kulcsot is megadta), jelszót (amit felírtunk, ugye?) és a két kulcsot kell bemásolni. Ha jól csináltad, és a rendszer is működik, akkor fenn az oldal tetején zöld pipát kell, hogy lássál.

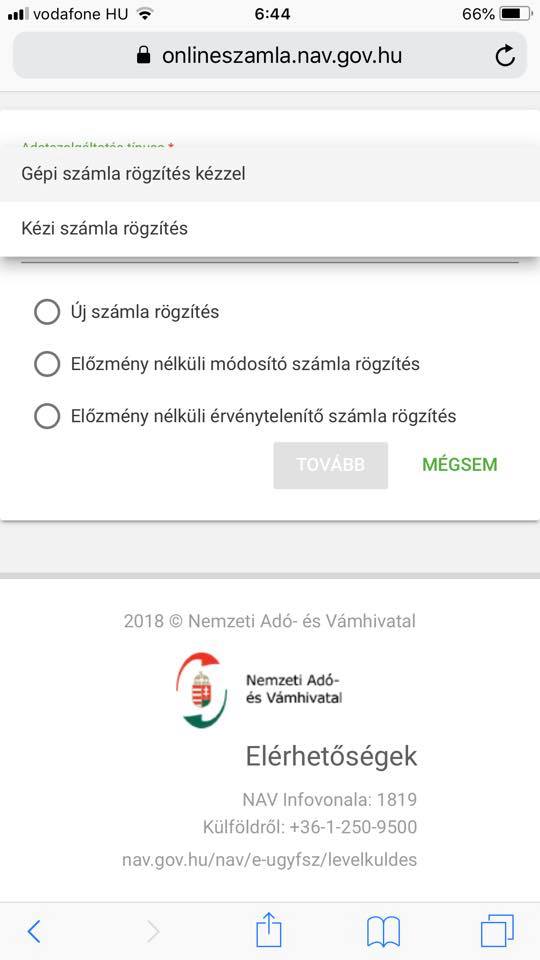

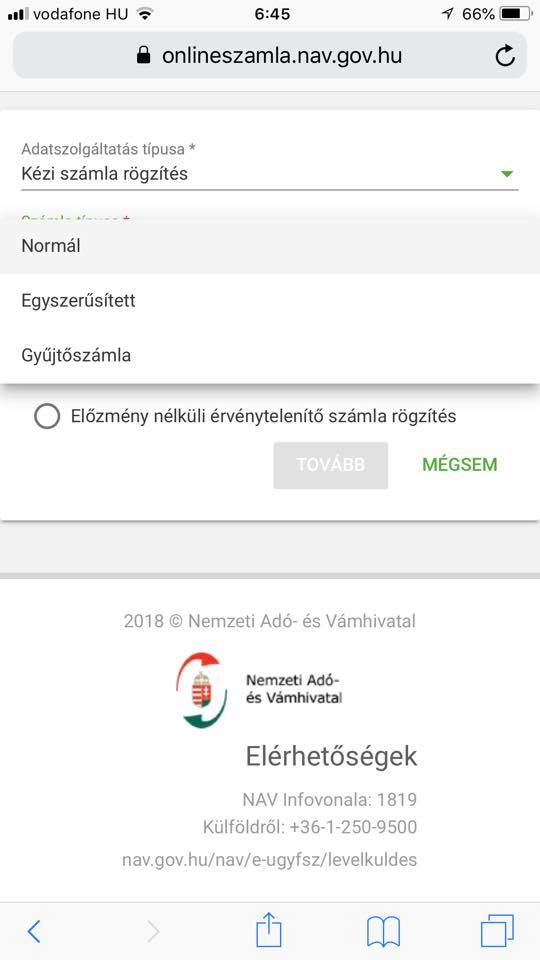

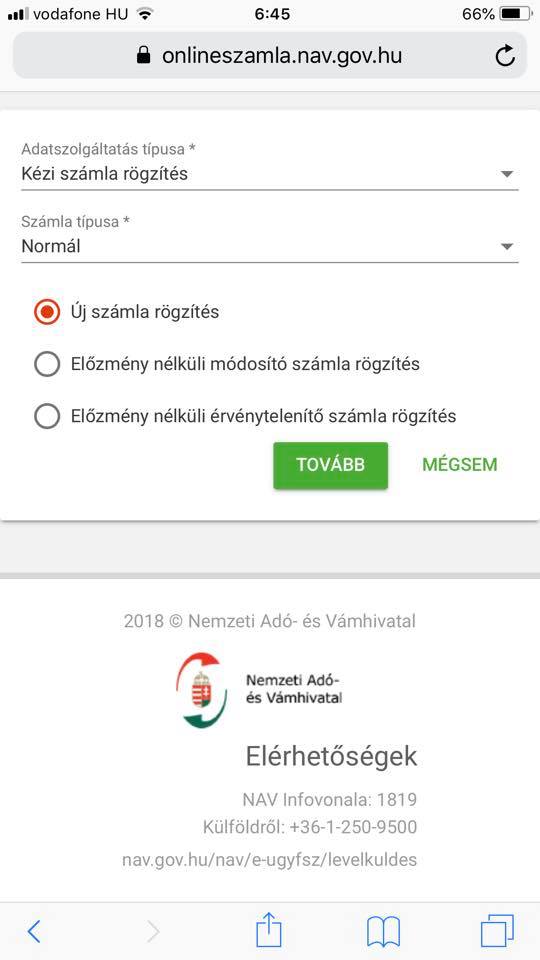

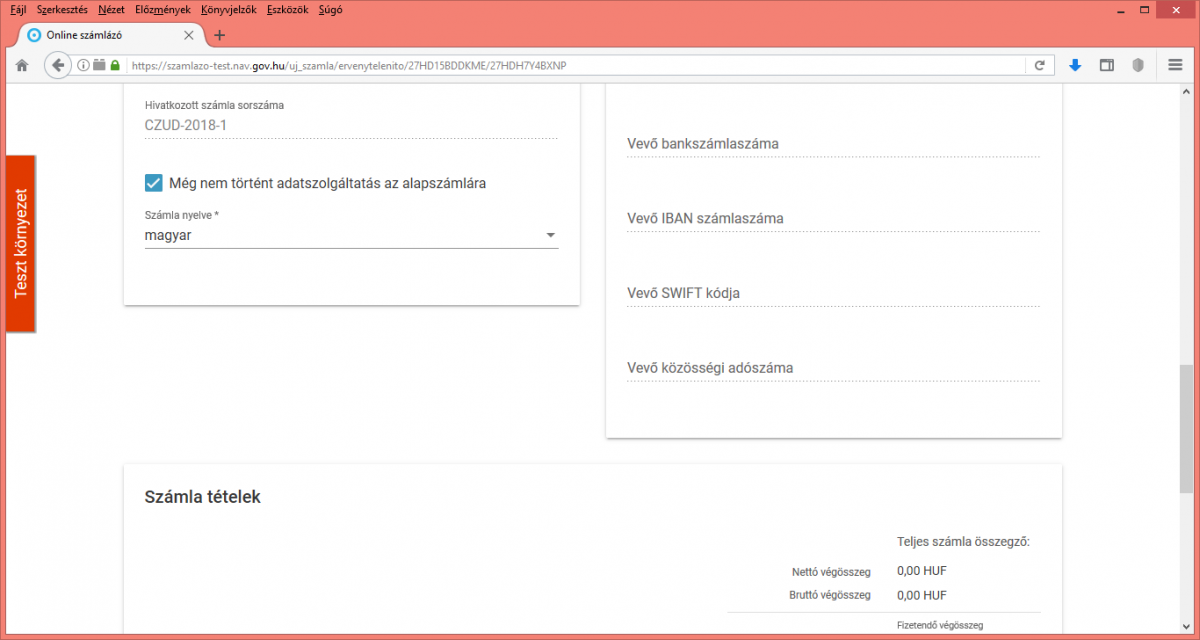

Kézi számlatömb online adatszolgáltatása

Ha kézi számlatömböt használsz, akkor is kell regisztráció, de csak az elsődleges felhasználót kell létrehozzad, technikai felhasználó meg kulcs nem kell hozzá.

- azaz először regisztráció az éles rendszerben (lásd fent)

- belépés

- piros alapon fehér négyzeten lévő adószámra kattintással tudsz továbblépni

- ügyfélkapus belépés

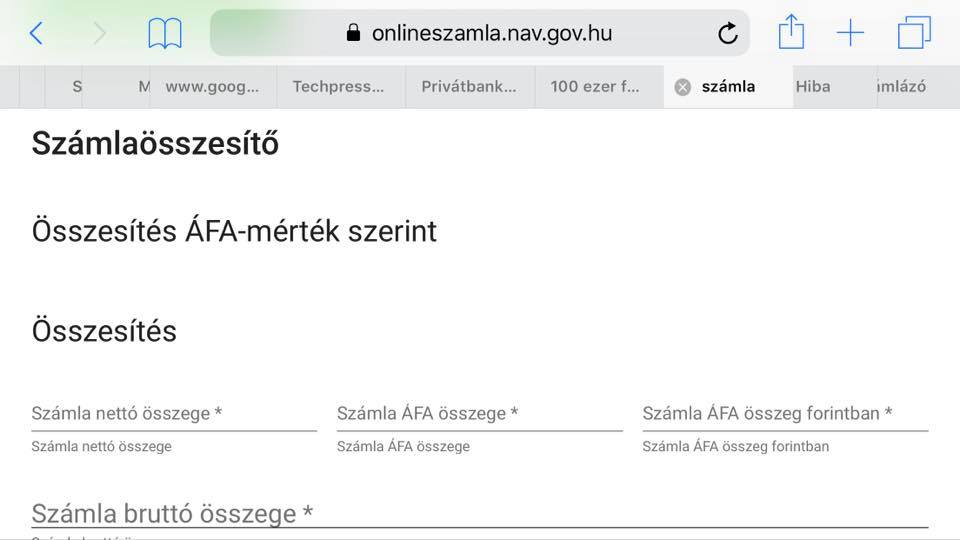

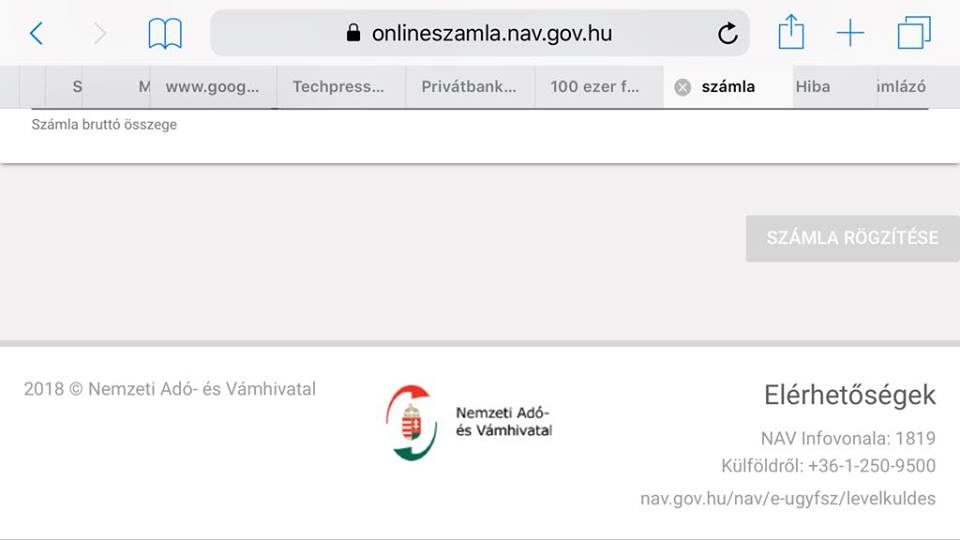

- számlaadat-rögzítés

- egyszerűsített vagy bővített rögzítés

- adatszolgáltatás típusa

- számla típusa - normál, egyszerűsített, gyűjtő

- új számla rögzítése (vagy módosító vagy érvénytelenítő)

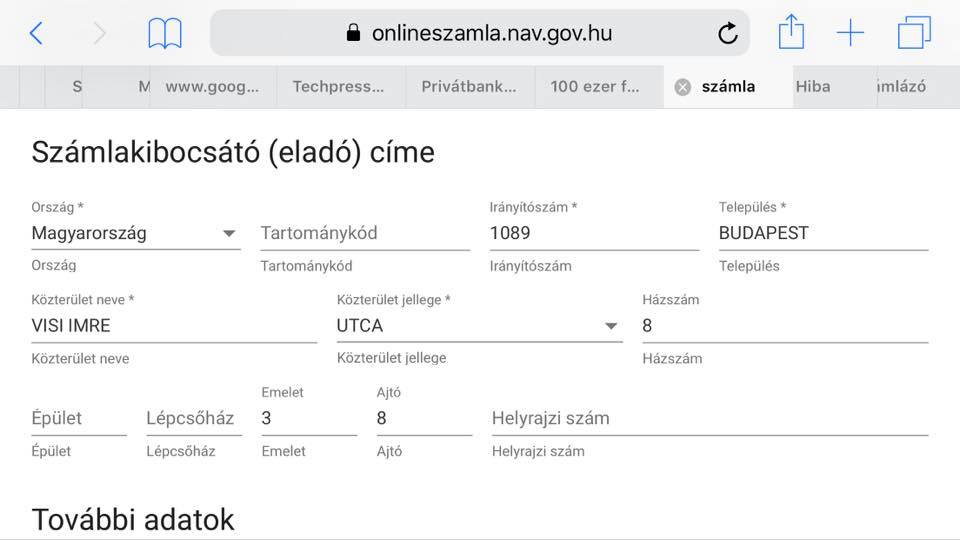

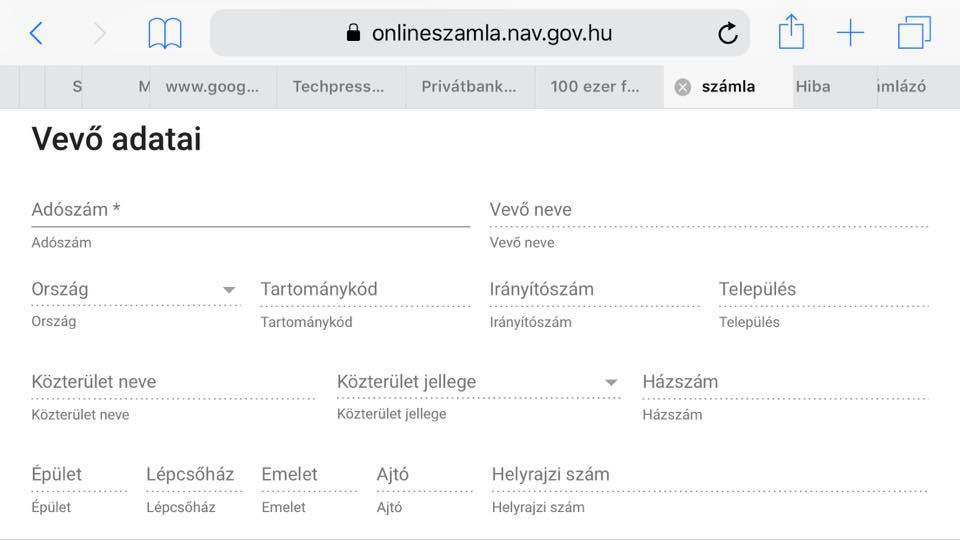

- eladó adatai

- vevő adatai - adószám első 8 jegye, és beírja magától a vállalkozás nevét

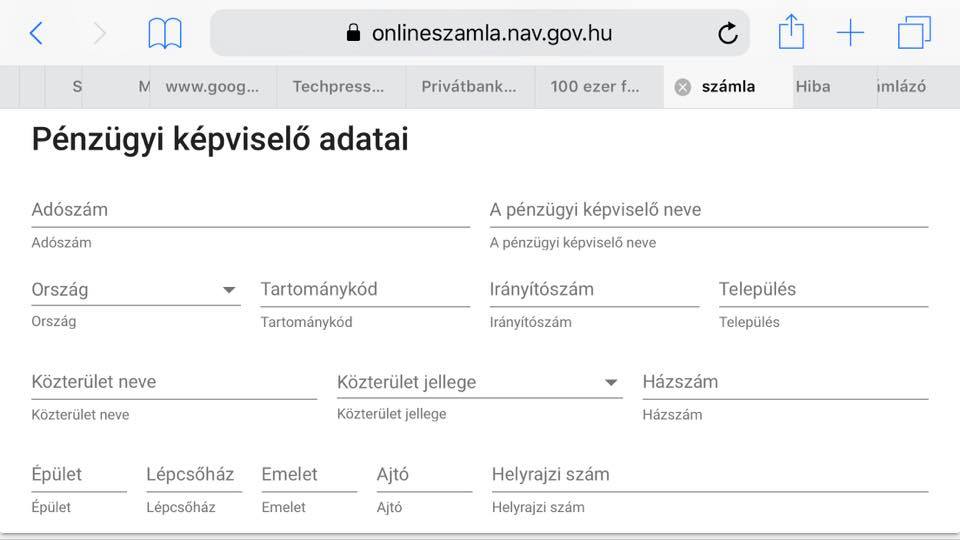

- pénzügyi képviselő adatai - ha van

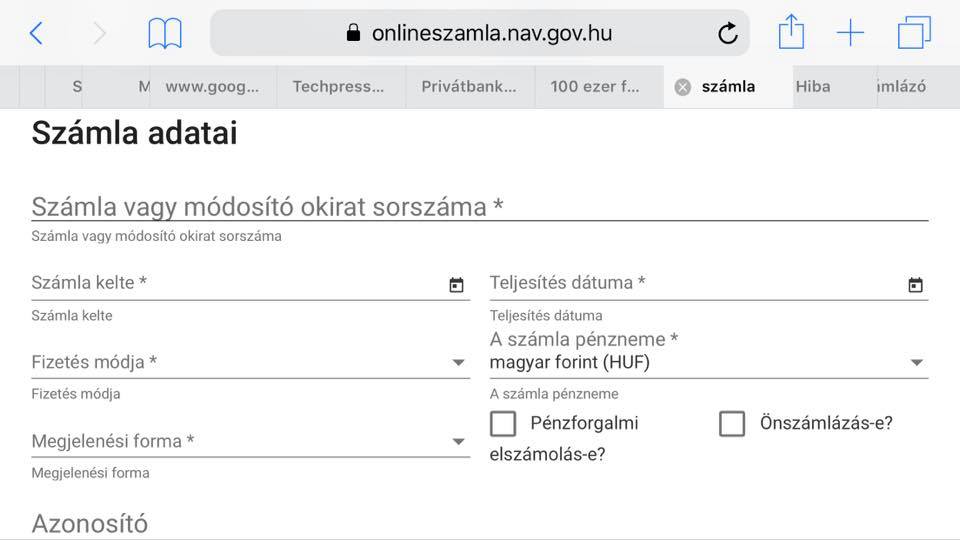

- számla adatai - kelte, teljesítés dátuma, fizetési határidő stb

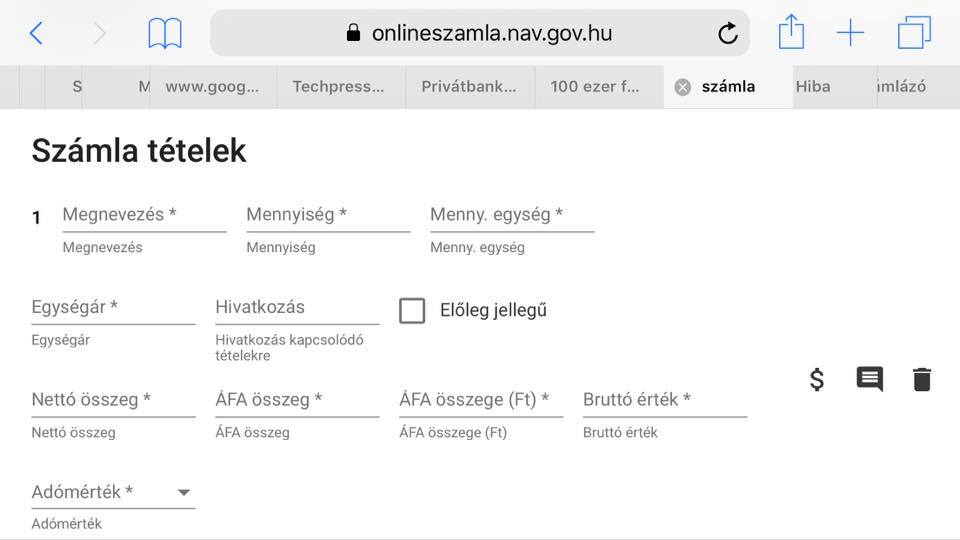

- számla tételek - megnevezés, mennyiségi egység, egységár stb

- számlaösszesítő

- számla rögzítése

Ha olyan számlázóprogramot használsz, ami nem képes az online adatszolgáltatásra, alapesetben nem teheted meg, hogy akkor felviszed a kézi számlákhoz való linken a gépi számlát. Csak akkor lehet ilyet tenni, ha több napig üzemszünet van (pl. nincs internet vagy áram).

Alanyi mentesnek kell regisztrálni az online számlarendszerbe?

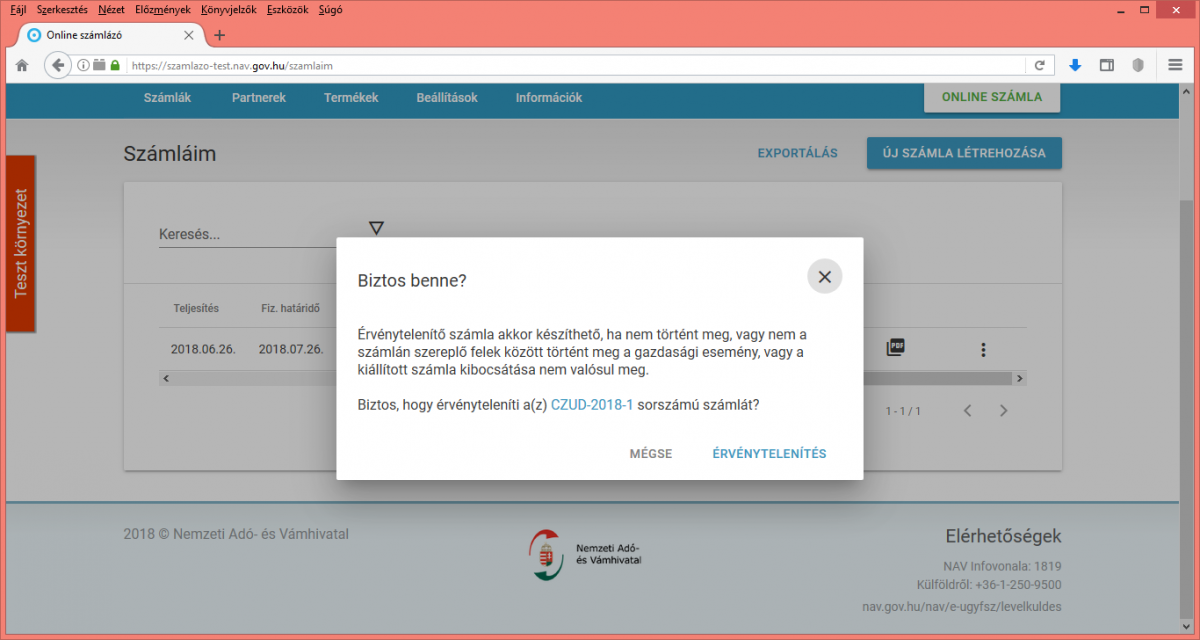

Amíg nem állít ki olyan számlát, amely a feltételeknek megfelel, addig nem kell, de van rá lehetőség, ha mégis akarja. Figyelem! Ha alanyi mentes egy tárgyi eszköz értékesítésről állít ki számlát, áfát kell felszámolnia, és ha ez eléri az értékhatárt, jelenteni kell!

VÁLTOZÁS 2020. JÚLIUS 1-TŐL!

Ha ALANYI MENTES vagy, rád is vonatkozik a számlák online jelentése, ha belföldi adóalany felé állítasz ki számlát, megszűnik a 100.000 ft-os értékhatár.

A belföldi áfaalany alá tartozik az alanyi mentes vállalkozó is (az egyéni vállalkozó is!).

2021. január 1-től a magánszemélyek részére kiállított számlákat is be kell küldeni a Navhoz!

Ha online pénztárgépet is használsz és van számlázóprogramod is, melyikben kell jelenteni a készpénzes számlát?

Navos tájékoztatás szerint nem szabad beütni a pénztárgépbe a készpénzes számlát, csak az online adatszolgáltatás - akár számlázóprogramból, akár a kézi adatrögzítésnél - lesz az elfogadható.

Ha a pénztárgép számlakiállításra alkalmas, azt be lehet, sőt be is kell ütni, ha viszont kézzel írják meg számlatömbből a számlát, azt nem szabad beütni.

Pénzforgalmi áfásoknak is kell regisztrálni az online adatszolgáltatási rendszerbe?

Ha kiállítja a számlát, jelenteni kell, de bevallani csak akkor fogja, ha meg is kapta a pénzt. Nem fogják vizsgálni, hogy a számla jelentve lett, de a bevallásban nem szerepel (mert még nem folyt be).

Mi van azokkal a kiállított számlákkal, amiben az áfa nem éri el a 100 ezer forintot?

Ezt a kiállítónak nem kell jelenteni, de ha mégis szeretné, van rá lehetőség, ugyanis ez az értékhatár bármikor lehet akár 0 ft is, és ne akkor kelljen kapkodni.

VÁLTOZÁS 2020. JÚLIUS 1-TŐL!

Ha ALANYI MENTES vagy, rád is vonatkozik a számlák online jelentése, ha belföldi adóalany felé állítasz ki számlát, megszűnik a 100.000 ft-os értékhatár.

A belföldi áfaalany alá tartozik az alanyi mentes vállalkozó is (az egyéni vállalkozó is!).

2021. január 1-től a magánszemélyek részére kiállított számlákat is be kell küldeni a Navhoz!

Eléri az áfa a 100 ezer ft-ot, de magánszemély részére állítottuk ki

Ezt nem kell jelenteni. Ha utólag kiderül, hogy mégis egy egyéni vállalkozó volt, csak nem adta meg az adószámát, akkor a számlát javítani kell. Azt most nem tudjuk pontosan, hogy nem is szabad jelenteni.

2021. január 1-től a magánszemélyek részére kiállított számlákat is be kell küldeni a Navhoz!

Előlegszámla - végszámla esetén hogyan kell eljárni az átmeneti időszakban?

Ha júniusban kiállítunk egy értékhatár feletti számlát, azt még nem kell ugye jelenteni, de ha a végszámla már júliusi keltezésű, és hiába a fizetendő összeg nulla lenne, a számlát jelenteni kell az online adatszolgáltatásban.

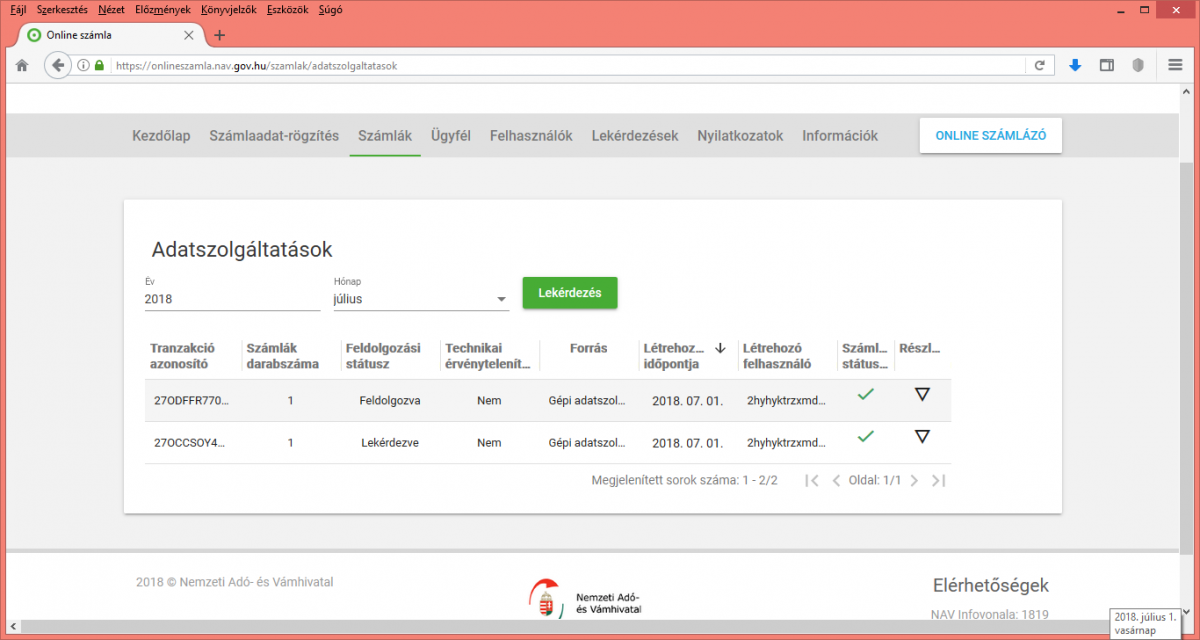

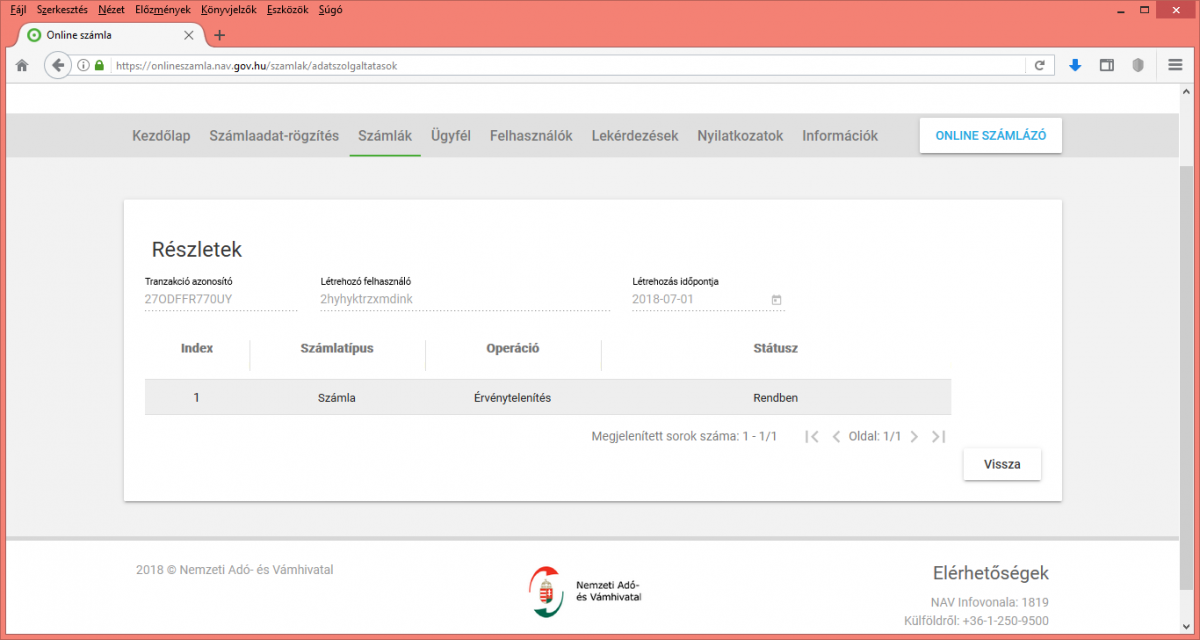

Beküldtem a számlát, milyen visszaigazolást kapok?

A számlázz.hu nem küld semmit, ha bement a számla.

Viszont meg tudod nézni az adott számla részleteit, ha kattintasz a számla mellett bal oldalon lévő nyílra, és ott a részletek soron látod, hogy sikeres volt-e a beküldés, továbbá látod a tranzakciós azonosítót is.

A navos online adatszolgáltatási felületen kb 10-15 perc múlva jelent meg adat (vasárnap délelőtt próbáltam).

Nem derül ki belőle, hogy milyen számlaszámra vonatkozik az adatszolgáltatás eredménye.

Kaptam hozzá egy tranzakció azonosítószámot, amit nem tudom, hogyan kell hozzárendelni az adott számlaszámhoz, kimásolni is csak úgy lehet, hogy a részletekre rákattintok.

Készítettem forintos és devizás számlát is, és le is sztornóztam őket.

SZAMLAZO nevű nyomtatvány beküldési kötelezettsége megszűnik?

Nem szűnik meg a bejelentési kötelezettség, a navos számlázót is be kell jelenteni.

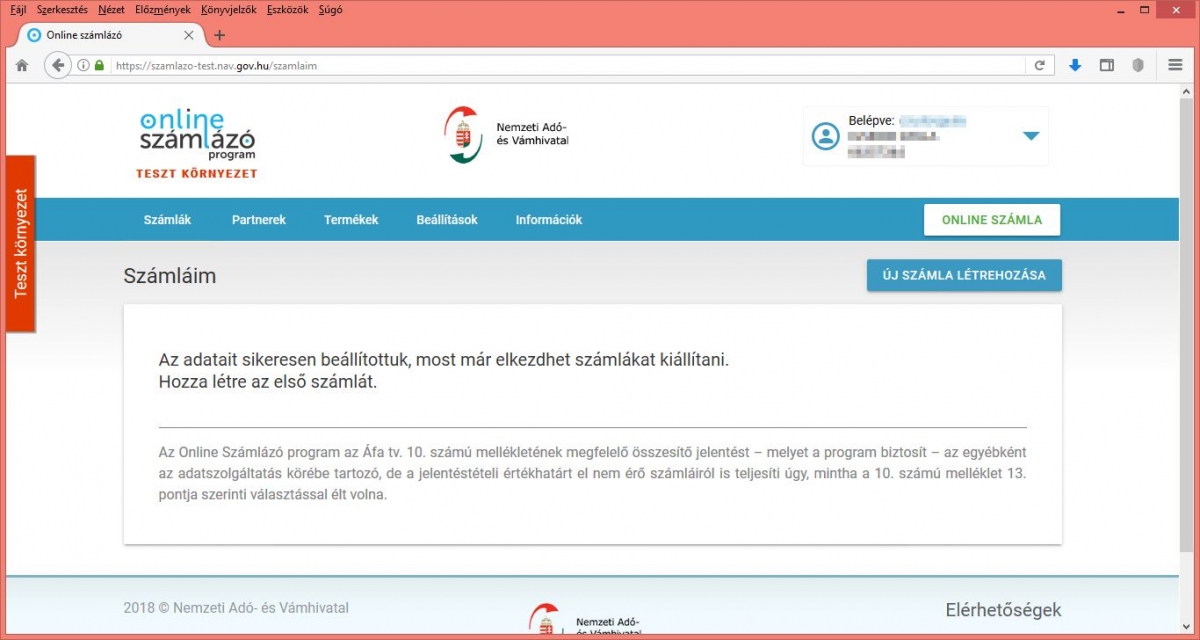

Ingyenes NAV-os számlázóprogram - Online számla - Online Számlázó

Van ingyenes navos számlázóprogram, készletkezelésre nem alkalmas, devizát is tud kezelni, árfolyamot nekünk kell beírni, tud németül és angolul.

Csak a tesztrendszerben regisztráltam, mert mi más számlázóprogramot használunk. Annak a képernyőképeit látod itt.

- Regisztráció ugyanaz, el kell készíteni az elsődleges felhasználót és a technikai felhasználót, ezeket az adatokat ki kell másolni, mert szükség lesz rá.

- Rá kell kattintani az ONLINE SZÁMLA felületre, és akkor átmegy a számlázóba.

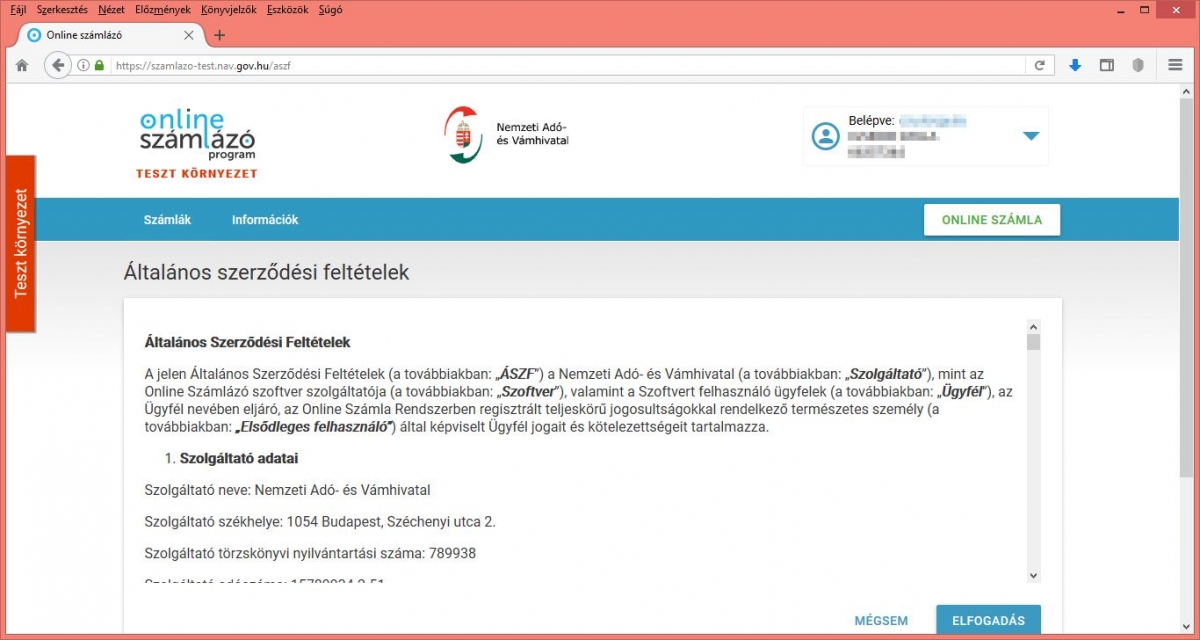

- El kell fogadni az általános szerződési feltételeket.

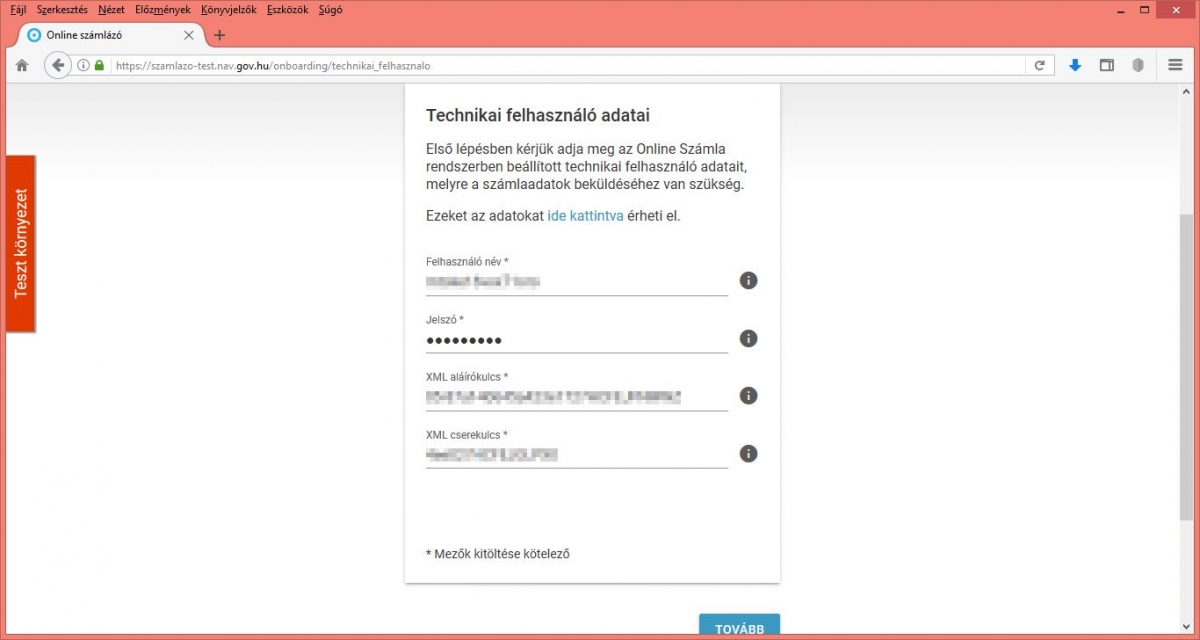

- Meg kell adni a technikai felhasználó adatait.

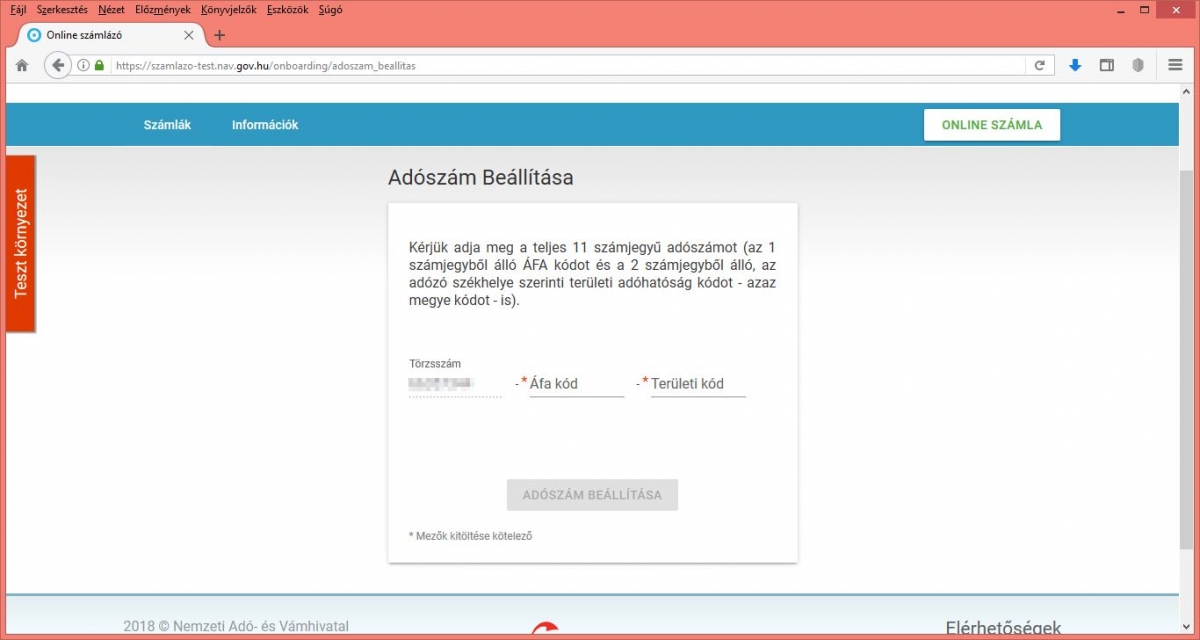

- Adószámnál be kell állítan az áfakódot (2-es) és a területi kódot (adószám utolsó két számjegye).

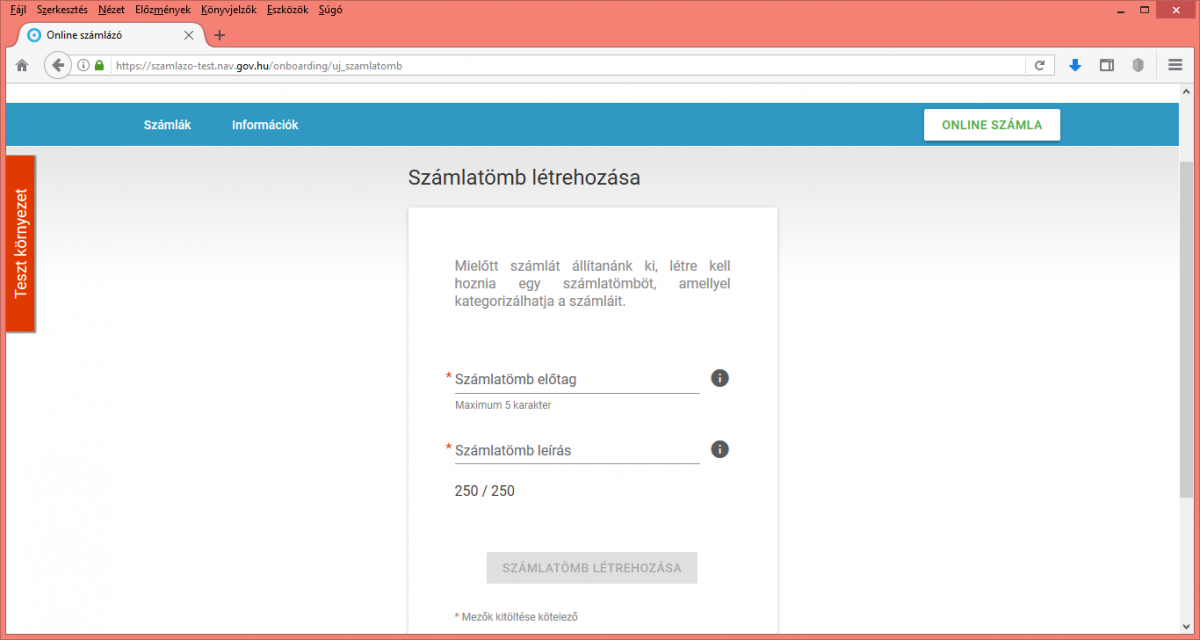

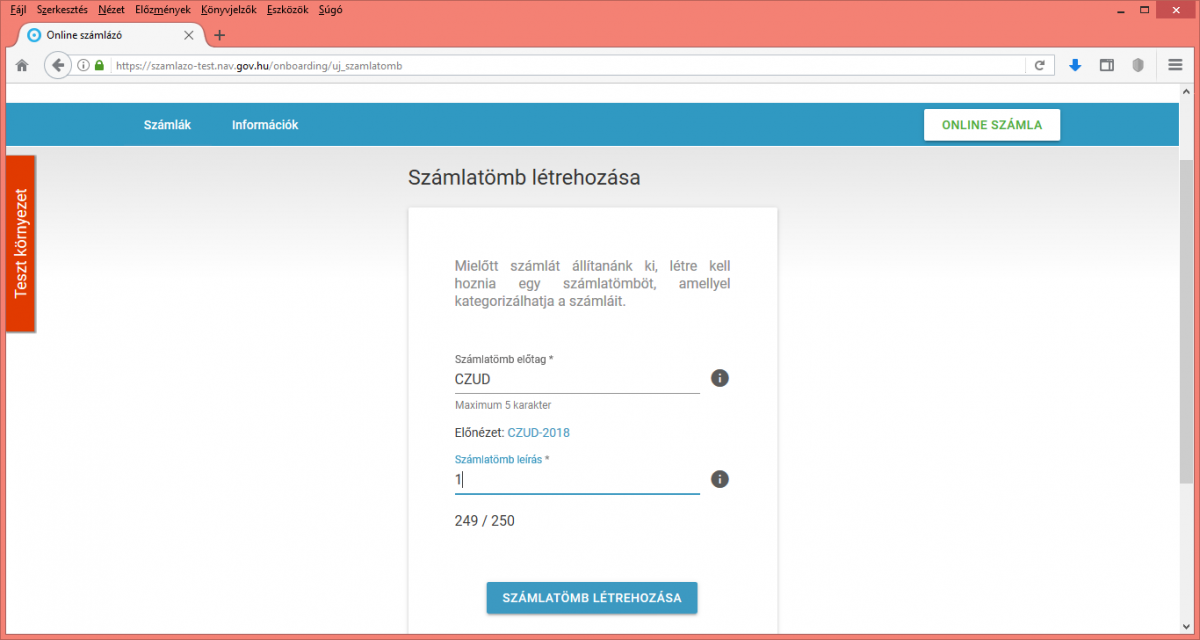

- Számlatömb létrehozása - milyen betűvel kezdődjön a számlasorszámod, max 5 betű.

- Hozzáteszi az évszámot, és meg kell adni a kezdősorszámot (pl. 1-es).

- Új számla létrehozása gomb megnyomása után az eladónál lehet jelölni a pénzforgalmi áfát, kisadózó jelölést nem láttam, továbbá azt sem, hogy az egyéni vállalkozó hol tudja megadni a nyilvántartási számát, ami ugye kötelező adat neki a kiállított számláján. Talán fejlécbe vagy láblécbe lehet majd beírni.

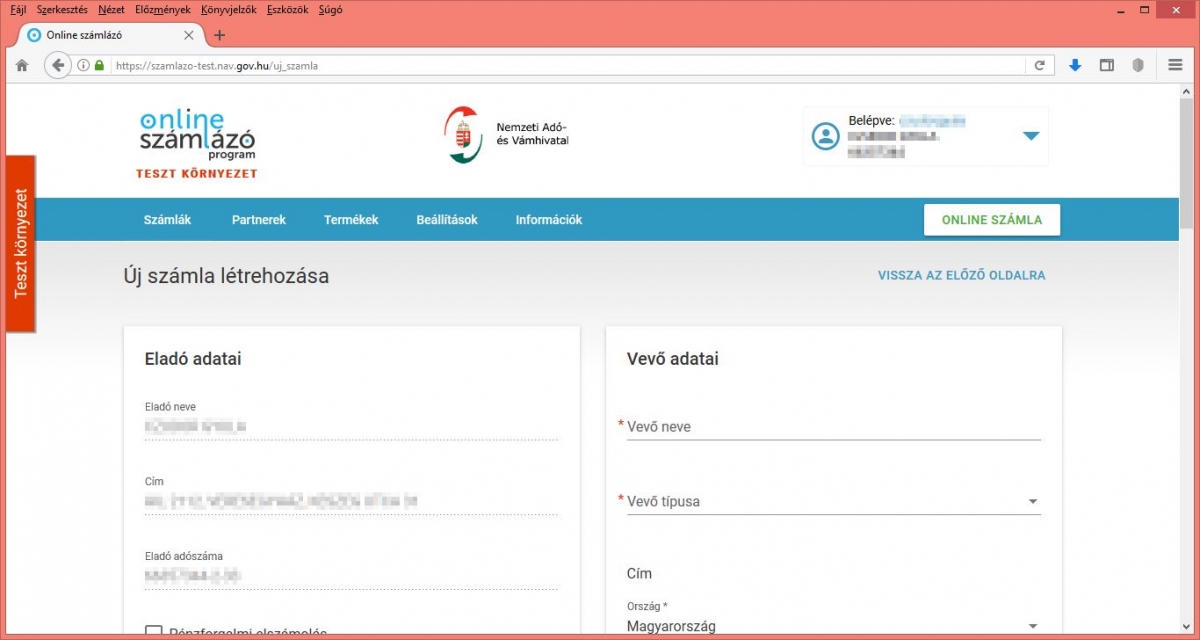

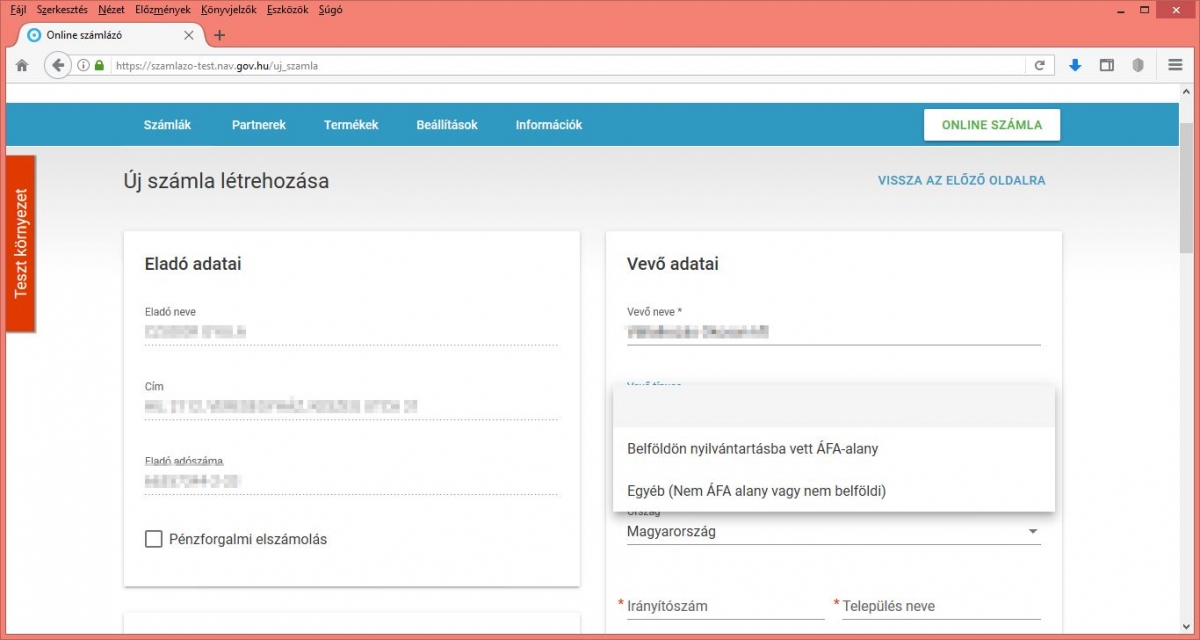

- Vevő neve, típusa: itt tudjuk jelölni, hogy belföldi áfaalany vagy sem.

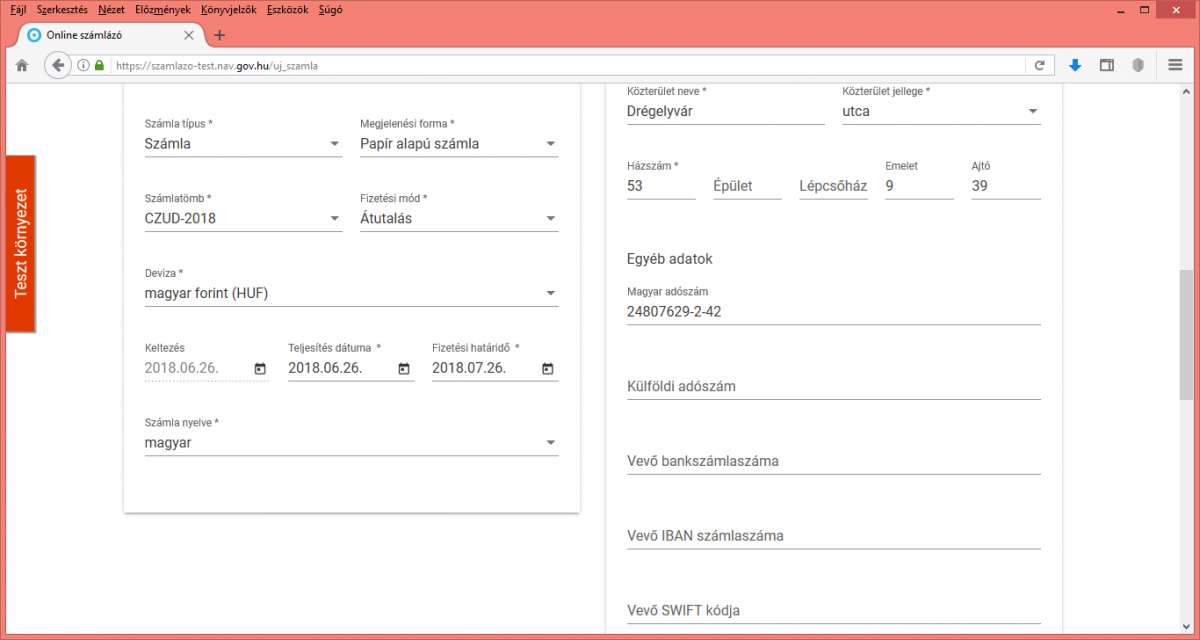

- A számla kelte nem módosítható, teljesítés dátuma, fizetési határideje, módja igen.

- Beállítható a számla nyelve és a deviza is, árfolyamot nekünk kell megadni.

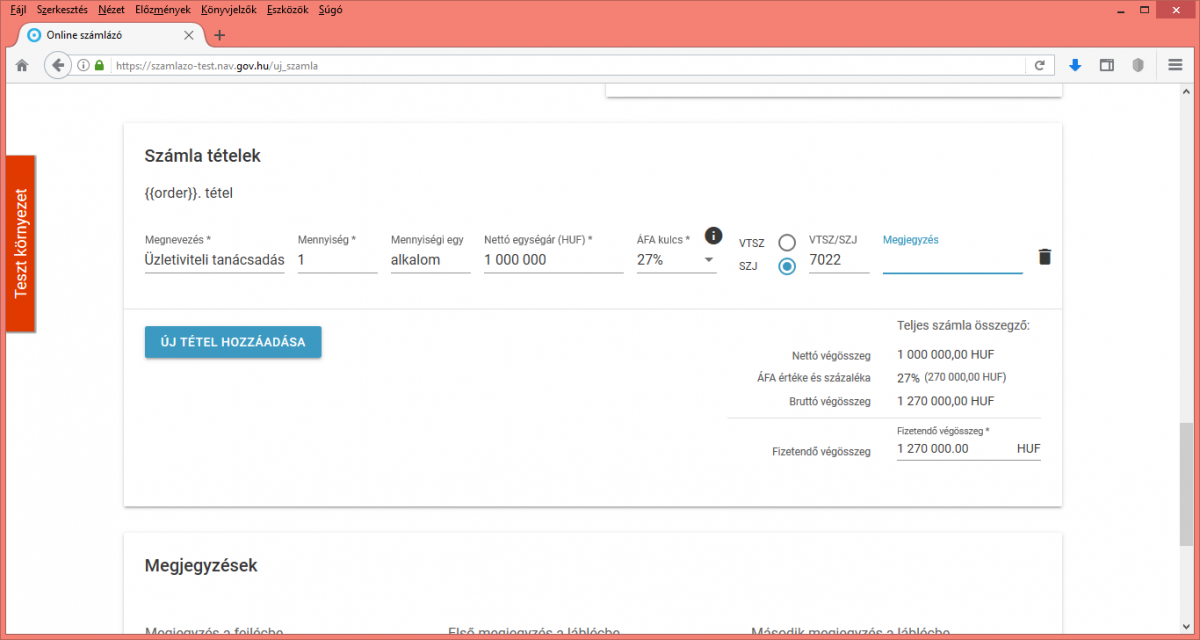

- Számlatételeknél meg lehet adni a szokásos adatokat (megnevezés, mennyiségi egység, egységár stb)

- Partnereket és számlatételeket el is lehet menteni.

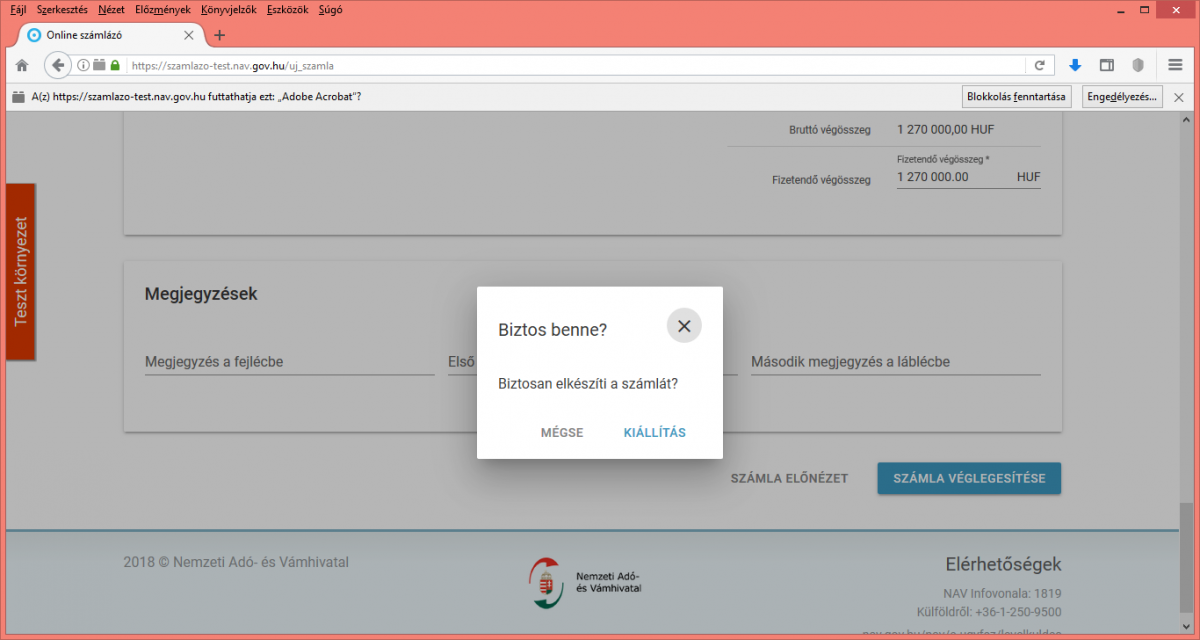

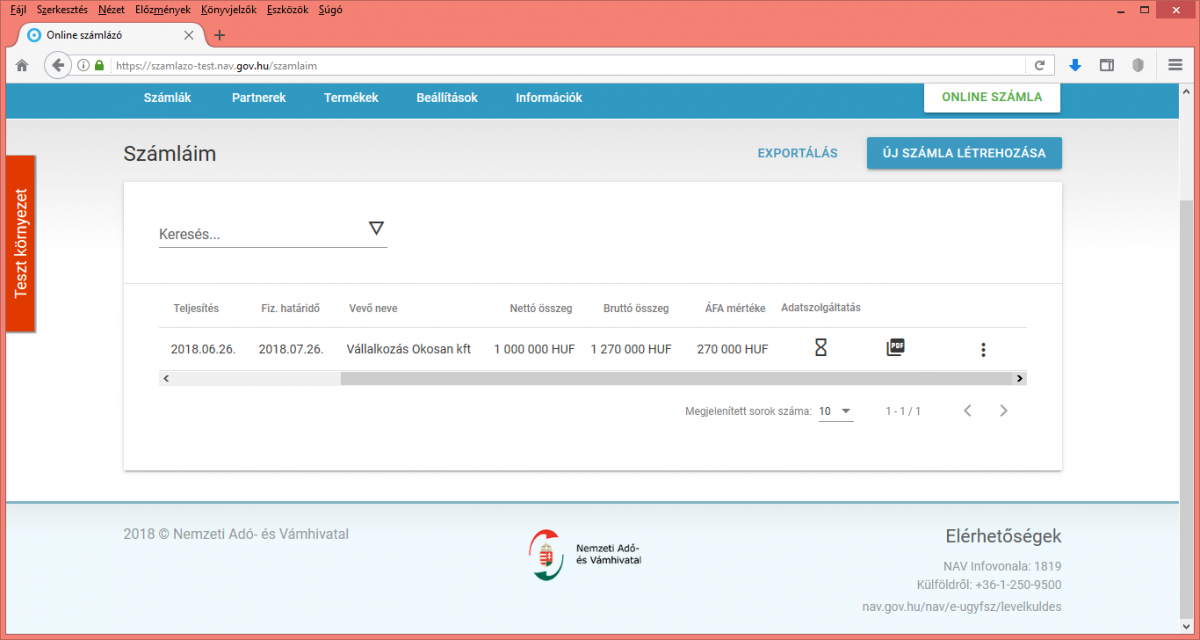

- Számla előnézet is van, és véglegesítés után egy pdf-et hoz létre

- Számlakép

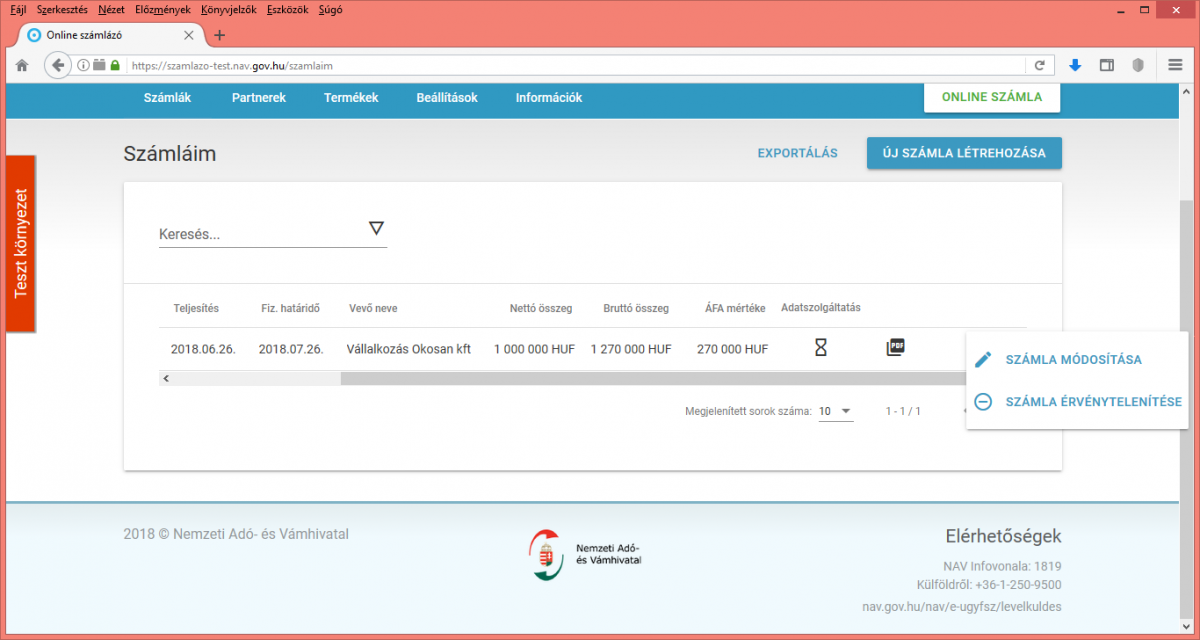

- Elkészült számlát lehet módosítani és érvényteleníteni, jelezni kell, hogy történt-e már helyesbítés korábban.

Lehet-e kézi számlatömböt és számlázóprogramot is használni vagy csak az egyiket lehet?

Lehet. Sőt, annyi számlázóprogramot használsz, amennyit csak akarsz.

Lehet-e a régi - nem nav-álló - számlázóprogamot továbbra is használni, ha nincs értékhatár feletti számla?

Nav-os előadó szerint lehet, de csak addig, amíg nem lesz ilyen számla. Ahogy lesz, már csak olyan programot lehet használni, ami tudja az adatszolgáltatást. A jogszabály meg valahogy mégse ezt sugallja. A NAV szerint: "Az adóalany mindaddig használhatja adatszolgáltatásra a nem megfelelő számlázó programját, amíg nem kell adatszolgáltatást teljesítenie". (onlineszamla-test.nav.gov.hu - kérdések-válaszok) A 23/2014. (VI. 30.) NGM rendelet 2018.július 1-től hatályos szövege viszont a számlázó programmal szemben támasztott követelményként írja elő, hogy biztosítsa a kiállított számla, valamint számlával egy tekintet alá eső okirat legalább Áfa tv. szerinti kötelező adattartalmának az állami adó- és vámhatóság részére történő, 13/A-13/B. § szerinti elektronikus úton történő továbbítását. (8.§(1)d). Attól tartok, ilyet már nem lehet használni 2020. július 1. után.

Aki pénztárgép helyett jelentette a számlákat, annak továbbra is megmarad ez a kötelezettsége?

Igen.

További információk az online adatszolgáltatásról

Online számla (értsd: online adatszolgáltatás a számlákról) nem egyenlő az elektronikus számlával.

Pénztárgép: nyugta és számla adatai megy a navnak, nem kell plusz online adatszolgáltatás a számlázóprogramból.

PTGSZLAH: nyugta helyett van, a vevő nem adóalany, nem kell plusz online adatszolgáltatás (Ez is biztos változni fog!), de magát a nyomtatványt továbbra is be kell küldeni a navnak, ha a pénztárgépet váltja ki a nyugta helyett a számla.

Adatexport: megmarad, más az adatszolgáltatási cél, pl egy nav ellenőrzéskor kérhetik ezt az adatexportot.

Lehet választani, hogy csak a 100 e ft-ot elérő számlákat jelentjük vagy az összes számlát, azaz ez egy lehetőség, nem kötelező. 2020. július 1-től kötelező lesz!

Vevő nem adóalany: pl. magánszemély, esetleg külföldi, akkor vissza kell utasítani az adatszolgáltatást.

Ha a könyvelő (is) az adatszolgáltató, nem csak a vállalkozás képviselője (elsődleges felhasználó), akkor egyetemleges a felelősség.

Elsődleges felhasználó lehet több is pl. együttes képviseleti jog, vagy képviselő plusz könyvelő. Csoportos áfaalanyoknál a tagok külön nem regisztrálhatnak.

Törvényes képviselő joga megszűnik a vállalkozásban, az új képviselőnek új EGYKE szükséges.

Üzemzavarok az online adatszolgáltatás során

- Üzemzavar, karbantartás a navnál - honlapon tájékoztatót tesz közzé a nav.

- Nincs internet - el kell menni olyan helyre, ahol van, és onnan küldeni az online adatszolgáltatást.

- Számlázóprogram 48 órát meghaladó üzemzavara pl. nincs áram: be kell jelenteni és 24 óránként újra jelenteni, ha nem hárult el.

A probléma megszűnését követő 24 órán belül kell az adatszolgáltatást teljesíteni.

Milyen adatokat kell jelenteni az online adatszolgáltatás során?

Az áfatörvény szerinti kötelező adattartalmat, de lehet többet is.

Lekérdezés az online számlából

A számlaadatokat a kibocsátó és a befogadó is lekérdezheti, de befogadóként nem kell ellenőrizni, hogy megtörtént-e az adatszolgáltatás, áfalevonási jogot nem befolyásol.

Számlakiállítóként nem kell igazolni senki felé, hogy megtörtént az online adatszolgáltatás.

Számlamódosítások az online számlában

Eredeti számlát többször módosítunk: az összes módosító számlának hivatkozni kell az eredeti számlára.

Pl. egy adat rossz a számlán, stornózzuk az eredetit és újat állítunk ki ugyanannak a vevőnek. A sztornónak és az új számlának is hivatkoznia kell az eredeti számlára.

Pl. rossz a címzett a számlán: a sztornó számlának hivatkozni kell az eredeti számlára, de az új vevőnek kiállított számlának nem kell hivatkoznia az eredeti számlára.

(ezt nem tudjuk még, hogy kezelik a számlázóprogramok).

Eredeti – módosító számláról, összeghatár átlépés

Eredeti számla áfa tartalma Módosítást követő áfa tartalom Melyikről kell adatot szolgáltatni

> 100 000Ft > 100 000Ft Mindkettő

< 100 000Ft < 100 000Ft Egyik sem

> 100 000Ft < 100 000Ft Mindkettő

< 100 000Ft > 100 000Ft Csak a módosítóról

A szabály 2018. július 1. előtt eredeti számlák esetén is működik.

Erre biztosan lesz új táblázat, majd kirakom azt is.

Előleg és végszámláról, összeghatár átlépés

Előleg számla áfa tartalma Végszámla áfa tartalma Melyikről kell adatot szolgáltatni

> 100 000Ft > 100 000Ft Mindkettő

< 100 000Ft < 100 000Ft Egyik sem

> 100 000Ft < 100 000Ft Ilyen nem létezik

< 100 000Ft > 100 000Ft Csak a végszámláról

Hibaüzenetek az online adatszolgáltatás során

ERROR - hibás adatszolgáltatás: 3 munkanapon belül el kell végezni a javítást. Ha nem lehetséges, akkor kézi rögzítés a navos felületen.

DONE - sikeres adatszolgáltatás.

DONE + WARNING - nincs kötelező javítás, de meg kell vizsgálni a figyelmeztetést.

Hibák az online adatszolgáltatásban

Az elkészített számlaképen lévő összeg nem egyezik meg az adatszolgáltatással pl. tizedesjegy: saját javítás, technikai érvénytelenítés, majd újabb adatszolgáltatás, jóváhagyás.

Technikai érvénytelenítés: a számla sztornózása nélkül, csak az adatszolgáltatás érvénytelenítése.

Hibakódok az online adatszolgáltatásban

- Technikai hibák

- technikai és authentikációs hibák: azonosítási problémák, nem a számlával van a gond

- feldolgozási hibák: informatikai hiba

- Validációs hibák

- technikai validációs hibák

- nem séma-valid xml

- többször ugyanaz a számlaszám

- tömörített számla eredeti mérete túl nagy

- hiba a kitömörítés közben

- blokkoló validációs hibák

- eladó adószáma eltér a kérésben lévő adószámtól

- nem egyedi számlasorszám

- nem sorfolytonos számozás

- számla nem tartalmaz tételt

- számla kötelező eleme hiányzik

- hibás a számla hivatkozása a módosított számlán

- figyelmeztetések

- számla kelte kisebb, mint a teljesítés dátuma

- módosított okirat dátuma nem lehet jövőbeli dátum

- ha az áfa nagyobb vagy egyenlő 100 ezer ft-tal, a belföldi adóalany vevő adószámának kitöltése kötelező

- technikai validációs hibák

Jogszabályok:

Az Online Számla rendszerrel összefüggő legfontosabb előírások

I. Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

X. Fejezet

SZÁMLÁZÁS

158/A. § (1) A számlakibocsátásra irányadó szabályok

Számlakibocsátási kötelezettség, Számlakibocsátási kötelezettség alóli mentesülés, Nyugtakibocsátási kötelezettség, Nyugtakibocsátási kötelezettség alóli mentesülés, Számla fogalma, Számla adattartalma, Számlával egy tekintet alá eső okirat minimális adattartalma, Számla adattartalmára vonatkozó egyéb szabályok, Nyugta adattartalma, Megjelenési forma, Elektronikus számlára vonatkozó szabályok, Számla adattartalmára vonatkozó egyszerűsítés, Számlázásra vonatkozó egyéb szabályok, 10. számú melléklet a 2007. évi CXXVII. törvényhez2

Összesítő jelentés

II. Az egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény

A pénzügyminiszter 2/2018. (VI. 1.) PM rendelete

a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

23/2014. (VI. 30.) NGM rendelet módosításáról

Nem képviselünk semmilyen számlázó szoftvert, senkitől nem kapunk pénzt azért, hogy az ő számlázóprogramját ajánljuk, csak valós tapasztalatok alapján javasolunk bármilyen számlázóprogramot.

Nézzük először a 2017-es számlázási szabályokat

A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. § d) pontjának 2017. január 1-jei hatállyal módosított dc) alpontja alapján a belföldön letelepedett adóalanynak kötelező a számlán feltüntetnie a termék vevője, szolgáltatás igénybevevője azon adószámának vagy csoportos általános forgalmiadó-alanyiság esetén csoportazonosító számának első nyolc számjegyét, amely alatt, mint belföldön nyilvántartásba vett adóalany részére a termékértékesítést, szolgáltatásnyújtást teljesítette feltéve, hogy a számlában áthárított adó eléri vagy meghaladja a 100 000 forintot. Ennek megfelelően a vevői adószám, csoportazonosító szám kötelező feltüntetésére vonatkozó, 1 millió forintban megállapított adóértékhatár 2017. január 1-jével 100 000 forintra csökken.

A belföldön letelepedett adóalany 2017. január 1-jén illetve azt követően kibocsátott, legalább 100 000 forint áthárított adót tartalmazó számlája nem felel meg az Áfa tv. előírásainak, ennek megfelelően pl. adólevonásra sem jogosít, ha azon nem szerepel a belföldön nyilvántartásba vett adóalany partner (vevő) adószáma illetve csoportazonosító száma. Az adószám nélkül kibocsátott számlát a számla korrekciójára vonatkozó előírásoknak megfelelő módon javítani kell.

A 2017. január 1-jét megelőzően (de 2014. december 31-ét követően) kibocsátott számlán abban az esetben kötelező feltüntetni a belföldön nyilvántartásba vett adóalany partner (vevő) adószámát, csoportazonosító számát, ha az abban áthárított adó legalább 1 millió forint. Ez az irányadó abban az esetben is, ha 2017. január 1-jét megelőzően olyan ügylet tekintetében történik számlakibocsátás, amely ügylet teljesítési időpontja 2017. január 1-jére vagy azt követő napra esik. Az adóalany ugyanakkor törvényi kötelezettség hiányában is feltüntetheti a partnere (vevője) adószámát, csoportazonosító számát.

A 2017. január 1-jén vagy azt követően teljesülő ügyletről 2017. január 1-jét megelőzően, belföldön nyilvántartásba vett adóalany számára kibocsátott, 100 000 forintot elérő, vagy azt meghaladó, de 1 millió forintot el nem érő áthárított adót tartalmazó olyan számlára, amelyen nem szerepel a belföldön nyilvántartásba vett adóalany termékbeszerző, szolgáltatást igénybevevő adószáma, az adólevonás tekintetében az Áfa tv. 2017. január 1-jétől hatályos 307. §-ában szereplő átmeneti rendelkezés alkalmazandó.

Ezen átmeneti rendelkezés előírása értelmében az adólevonási jog gyakorlására vonatkozó tárgyi feltételt – az egyéb, e törvényben meghatározott feltételek fennállása esetén – teljesíti az olyan 1 millió forintot el nem érő, de legalább 100 000 forint áthárított adót tartalmazó számla is, amelyen a belföldön nyilvántartásba vett adóalany vevő adószáma, csoportazonosító száma nem szerepel.

Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 31/B. §-ában meghatározott előírások 2017. január 1-jével nem változnak, vagyis a számlákról a belföldi összesítő jelentést 2016. december 31-ét követően is – a 2015. január 1-jétől alkalmazandó – 1 millió forintos adóértékhatár figyelembe vételével kell az áfa-bevallásban teljesíteni. [Az Art. 31/B. §-át módosító rendelkezést az egyes adótörvények és más kapcsolódó törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2016. évi LXVI. törvény állapított meg, 2017. július 1-jei hatályba lépéssel.]

[Nemzetgazdasági Minisztérium Fogyasztási és Forgalmi Adók Főosztály NGM/39659/2016. – NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály 3156711530/2016.]

forrás: nav.gov.hu

Mit jelent ez?

Ha kiállítunk egy számlát, aminek az áfatartalma több, mint 100 ezer forint, kötelesek vagyunk a vevő adószámát feltüntetni rajta. Magánszemélyre ez nem vonatkozik, neki adóazonosító jele van amúgy is, de azt nem kell feltüntetni.

De vonatkozik ez a bejövő számláinkra is, azaz ha veszünk valamit, amiben az áfatartalom több mint, 100 ezer forint, akkor a mi adószámunknak rajta kell lennie a számlán, különben be sem lehet fogadni, és az áfát se lehet visszaigényelni, azaz a számlát vissza kell küldeni javításra. Ha ezt elmulasztjuk, és mégis levonjuk az áfát, akkor jogosulatlan áfavisszaigénylés miatt megbüntethetnek minket.

Ez a szabály már 2017. január 1-től érvényes.

Viszont 2017. július 1-től online kell jelenteni ezeket a számlákat a számlázó programunkból, és a tételes áfa bevallásban is szerepeltetni kell ezeket a számlákat. Na ezt a kötelezettséget eltolták 2018. július 1-re.

Értelemszerűen akik nem számítanak fel áfát, azokra ez a szabály nem vonatkozik.

Jöhet a 2018-as szabály?

Megérkezett az online számla és kézi számla bejelentési kötelezettség szabályozása 2018-ra

A számlakibocsátóként teljesítendő adatszolgáltatás adóértékhatára 1 millió forintról lecsökken 100 000 forintra. A kötelezően szolgáltatandó adatok köre kibővül, az adatszolgáltatás 2018. július 1-jétől a számlának, számlával egy tekintet alá eső okiratnak az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) szerinti valamennyi kötelező adatára kiterjed. Továbbá az adatszolgáltatás elválik a bevallástól és a következők szerint teljesítendő:

- számlázó programmal történő számlázás esetén a számlaadatok a számlázó programból a kiállítás után azonnal, XML formátumban, interneten keresztül továbbítandók a NAV-nak,

- nyomtatvány felhasználásával történő számlázás (vagyis kézi számlázás) esetén az adatszolgáltatást 5 naptári napon belül kell teljesíteni, mégpedig úgy, hogy a számla, a számlával egy tekintet alá eső okirat adatait webes felületen kell rögzíteni. Kézi számla esetében az adatszolgáltatási határidő rövidül akkor, ha a számla 500 000 forint vagy azt meghaladó összegű áthárított adót tartalmaz. Utóbbi esetben az adatszolgáltatás a számlakibocsátás utáni napon teljesítendő.

Számlabefogadóként a tételes adatszolgáltatás változatlanul az áfa-bevallásban és az adólevonási jog érvényesítéséhez kapcsolódóan teljesítendő, az adóértékhatár 2018. július 1-jével ebben a körben is 100 000 forintra csökken, a szolgáltatandó adatok köre ugyanakkor nem változik. A tételes adatszolgáltatás teljesítéséhez az adóalany – a számlázó programból a NAV-hoz továbbított, illetve nyomdai úton előállított számla esetén a webes felületre feltöltött számlaadatok alapján – a számára kibocsátott számlák adatait a NAV rendszeréből lekérdezheti.

Mit jelent ez?

Ha áfás vagy, és a számládban a felszámított áfa eléri a 100.000 ft-ot, ÉS számlázó programot használsz, nincs más dolgod, mint olyan számlázó programot választani, ami ennek a feltételnek a teljesítésére képes. Na most ez a nincs más dolgod egy kicsit változott azóta, lesz majd regisztráció, meg token, meg nyugta és feldolgozottsági állapot, továbbá kapunk egy azonosítót, amit majd egyértelműen hozzá kell rendelni a számlához, de ennek a technikai részleteit még nem tudjuk pontosan, de ahogy rendelkezésre áll az információ, bővítjük ezt a bejegyzést.

Ha kézi számlatömböt használsz, akkor az olyan számlákat, amiben az áfatartalom eléri vagy meghaladja a 100.000 forintot, fel kell tölteni a NAV oldalára 5 napon belül, DE ha van olyan számlád, amiben a felszámított áfa eléri az 500.000 ft-ot, akkor azt 1 NAPON BELÜL fel kell töltsed a megadott linkre!

És akkor minden változik 2020-ban!

Ha nem teszed, a bírság akár 500.000 ft SZÁMLÁNKÉNT!

Azaz ez a Te felelősséged lesz, nem a könyvelőé, hiszen ő csak következő hónapban kapja meg tőled az anyagot.

Általános számlázási szabályokról itt olvashatsz bővebben

Létrehoztuk az Online számla 2019-es csoportot a facebookon, csatlakozz hozzánk, hogy ne maradj le a változásokról!

Felhasználók, fejlesztők, számlázóprogram készítők is segítik a tájékozódást.

Kata Tanoda - online tanfolyam katás vállalkozóknak

Hol találhatsz meg minket?

Facebook oldalunkon vannak érdekes tartalmak, gyere és nézz be hozzánk!

Létrehoztuk a Facebookon a Vállalkozás Okosan csoportot, csatlakozz hozzánk!

Ha a Vállalkozói Képzés időpontja nem alkalmas Neked, elérhető az online tanfolyamunk.

Nincs időd egy 2 napos vállalkozói képzésre eljönni? Nem kapsz szabadságot? Közbejött valami?

Indulj velünk!

Tanulás a fotelból!

Vállalkozói képzés ONLINE

Mennyibe kerül?

A vállalkozói képzés online ára bruttó 24.900 ft.

Betekintés a vállalkozói képzésbe

Addig is iratkozz fel hírvelelünkre, hogy ne veszítsd el a jó irányt!