MINIMÁLBÉR 2020

GARANTÁLT BÉRMINIMUM 2020

MEGVAN A 2020-AS MINIMÁLBÉR

Jövő év január elsejétől a minimálbér bruttó összege 161 000 forintra, a garantált bérminimum pedig 210 600 forintra emelkedik, a növekedés mindkét esetben 8-8 százalékos - jelentette be Varga Mihály hétfőn az MTI szerint.

2020. évi változások

Járulékok

Egy járulék lesz, a Társadalombiztosítási járulék.

Mértéke: 18,5%.

Összevonják a Nyugdíjjárulékot (10%) és az Egészébiztosítási és munkaerőpiaci járulékot( 4% + 3% + 1,5%).

Itt csökkenés nem lesz, csak a "két" járulékot összevonják egybe. Az egészre igénybe lehet venni a gyermekek után járó családi kedvezményt. 2020. július 1-től.

Az új tb járulék igazából egy összevont járulék, a neve változott meg, mértéke ugyanaz maradt az összevonás után. Nyugdíjjárulék 10%, Egészségbiztosítási én munkaerőpiaci járulék 4+3+1,5%= 8,5%, ezeket vonták össze, új neve TB járulék, mértéke 18,5%. Jó hír, hogy az szja kedvezményeket az egészre igénybe lehet venni, eddig a 1,5%-os munkaerőpiaci járulékra nem lehetett.

Figyelem! A januári járulékbevallás után fizetendő járulékokat más számlaszámra kell majd utalni!

Emelt járulékalap eltörlése - részben

Eddig egyéni vállalkozóként vagy társas vállalkozói jogviszonyban emelt alap után kellett fizetni az egészségbiztosítási és munkaerőpiaci járuékot, azaz a minimálbér vagy garantált bérminimum 150%-a után kellett megfizetni a 8,5%-ot, ezt eltörlik, nem kell felemelni az alapot.

A szociális hozzájárulási adó emelt alap utáni fizetési kötelezettség eltörlésére ez NEM vonatkozik.

Nyugdíjasok járulékmentessége

Eddig csak a munkaviszonyban dolgozó nyugdíjas után lehetett igénybe venni a járulékmentességet (szja 15% azért megmaradt!), most ez minden dolgozó nyugdíjasra is vonatkozna pl. tagi jogviszony. Azaz nem igaz, hogy egy nyugdíjas után NEM kell fizetni semmit, mert szja-t bizony kell fizetni továbbra is.

Nyugdíjas munkavállaló eddig sem fizetett járulékot (szja-t igen), most már (2020.07.01-től) semmilyen jogviszonyában nem kell majd járulékot fizetni pl. tagi jogviszonyban. ÉS itt a lényeg! Ha nem fizet járulékot, NEM VONATKOZIK RÁ A KERESETI KORLÁT!!! Viszont ha nem fizet járulékot, NEM JOGOSULT nyugdíjnövelésre sem.

Négygyermekes édesanyák szja-mentessége

2020. január 1-től nem kell szja-t fizetni a négygyermekes édesanyáknak. Ez azokra vonatkozik, aki szült 4 vagy több gyereket vagy örökbefogadó szülő, és a gyerekek után jogosult volt családi pótlékot igénybe venni, (legalább 12 éven keresztül) függetlenül attól, hogy hány éves az anyuka. Csak az anya veheti igénybe és nem oszthatja meg mással. Formanyomtatványon kell nyilatkozni róla.

Járulékot azért kell fizetni! Persze itt is igénybe lehet venni kedvezményeket, ha marad az szja után belőle.

SZOCIÁLIS HOZZÁJÁRULÁSI ADÓ

Ez tovább csökkenhet 15,5 %-ra, várhatóan 2020. őszétől.

Vállalkozásindítási alapismeretek - tantermi képzés - vállalkozói képzés 2020. január 30-31.

Vállalkozói tudás kisvállalkózóknak

2 napos tantermi képzés a vállalkozásindításról és működtetésről.

MINIMÁLBÉR

A törvény meghatározza, hogy napi 8 órás munkában mennyi a minimum, amit fizetni kell a dolgozónak. Ez az összeg 2020-ban 161.000 forint.

Kik kaphatnak minimálbért?

Meg kell vizsgálni, milyen munkakört tölt be a munkavállaló. Ha képzettség kell az adott munkakörhöz, akkor nem lehet minimálbért alkalmazni.

Milyen munkakörökhöz nem kell képzettség?

Nos, ez mindig vita tárgya, de leginkább 9-es FEOR-ba tartozó munkakörök. (takarítók, rakodók, szemétgyűjtők stb.) Viszont ha csak ügyvezető vagy, és nem végzel szakképzett munkát a cégben, akkor lehetsz minimálbéres is.

Mi van akkor, ha van 3 diplomám, és elmegyek rakodónak?

Akkor elég a minimálbér. Ugyanis nem a végzettségem számít, hanem a betöltött munkakör, és ha ahhoz nem kell végzettség, akkor nem kötelező megadni a garantált bérminimumot.

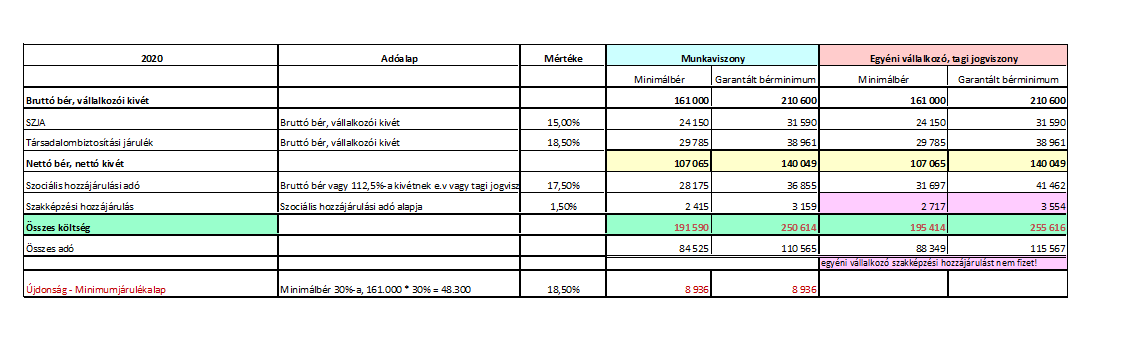

Készítettem egy táblázatot a 2020-as minimálbérről, azok járulékairól. Megmutatja, hogy mennyibe kerül egy alkalmazott vagy mennyi adót és járulékot kell fizetni a minimálbér vagy garantált bérminimum után munkaviszonyban, egyéni vállalkozóként vagy társas vállalkozóként.

GARANTÁLT BÉRMINIMUM

Mi az a garantált bérminimum? Amikor olyan munkát végzek, ami szakképesítéshez kötött. Akkor legalább a garantált bérminimum jár a dolgozónak, ez az összeg 2020-bAn 210.600 forint.

Milyen adók és járulékok terhelik a minimálbért?

- 15% SZJA – ebből lehet igénybe venni a családi kedvezményt, ha van gyerek, és ha valakinek olyan betegsége van, amit a jogszabály felsorol, és van róla orvosi igazolása is.

- 18,5% Társadalombiztosítási járulék, amiből

- 10% Nyugdíjjárulék – ez után kapunk nyugdíjat majd egyszer

- 8,5 % Egészségbiztosítási és munkaerőpiaci járulék - ez 3 részből áll

- 4% természetbeni egészségbiztosítási járulék – ezért megvizsgál az orvos

- 3% pénzbeni egészségbiztosítási járulék – ezért kapunk táppénzt, ha betegek vagyunk

- 1,5% munkaerőpiaci járulék – ezért kapunk munkanélküli segélyt, ha nincs munkánk

Ezt a dolgozótól vonják le, összesen 33,5%, ami megmarad, az kerül kifizetésre, ez a nettó bér.

De ezután még a munkáltatónak meg kell fizetnie a bruttó bér után a következőket:

- 17,5% szociális hozzájárulási adó – ebből lehet kedvezményeket érvényesíteni.

- Szakképzettséget nem igénylő munkakörökben (FEOR 9-es) és mezőgazdasági munkakörben (FEOR 61, 7333 és 8421) foglalkoztatottak esetében max. a minimálbér után érvényesíthető 9,75 % kedvezmény.

- Munkaerőpiacra lépők (pályakezdők, tartós álláskeresők, anyasági ellátásból visszatérők) után az első 2 évben nem kell szochot és szakképzési hozzájárulást fizetni, a 3. évben pedig 9,75 % szocho kedvezmény vehető rájuk igénybe max. a minimálbér összegéig.

- Legalább 3 gyerekkel családi pótlékra jogosult, munkába visszatérő nő után érvényesíthető a minimálbér alapulvételével kedvezmény (az első 3 évben nem kell fizetni szochot, a 4-5. évben pedig csak a felét).

- Megváltozott munkaképességű személy (egészségi állapot 60 %-os, vagy annál kisebb, illetve rokkantsági vagy rehabilitációs ellátásban részesül) esetében a törvény a minimálbér kétszereséig biztosít mentességet a szocho és a szakképzési hj alól.

- 1,5% szakképzési hozzájárulás - alapja a szociális hozzájárulási adó alappal megegyezik.

Ezek a munkaviszonyra vonatkoznak. De vannak más jogviszonyok is.

EGYÉNI VÁLLALKOZÓ

Ilyen például az egyéni vállalkozói jogviszony.

Egyéni vállalkozó jellemzően nem a minimálbér után fizeti a járulékokat, mert az esetek többségében szakképzett munkát végez.

- eltörölték az emelt alapot, 2020-tól már a vállalkozói kivét után kell megfizetni a 18,5%-os társadalombiztosítási járulékot.

- megmaradt az emelt alap a szociális hozzájárulási adónál, a minimálbér vagy a garantált bérminimum 112,5%-a után kell fizetni, viszont szakképzési hozzájárulást az egyéni vállalkozó nem fizet.

Természetesen, ha az egyéni vállalkozó többet vesz ki kivétként, mint a fent említett összegek, akkor azután kell megfizetni a járulékot.

Egyéni vállalkozó megteheti, hogy "nem ad magának fizetést", azaz nincs vállalkozói kivétje, de a járulékokat akkor is meg kell fizetni, csak az szja-t nem kell a kivét után, így viszont nincs "munkabér", azaz nem számolhatja el költségként, csak a szociális hozzájárulási adót.

Ez az szja nem az az szja, amit negyedévente kell megfizetni a vállalkozói bevétel mínusz költség után, ugye ez az a bizonyos vállalkozói szja, azaz nyereségadó, aminek a mértéke 9%. Ezt meg kell fizetni továbbra is.

TÁRSAS VÁLLALKOZÓ

A társas vállalkozónál tagi jogviszonyban is részben eltörölték az emelt alapot.

A tagi jogviszony az, ha valaki tulajdonosa az adott cégnek. Tegyük fel, hogy egy egyszemélyes kft-ben egyszerre vagyunk tulajdonosok és ügyvezetők.

Akkor el kell dönteni, hogy munkaviszonyban vagy tagi jogviszonyban szeretnénk közreműködni a vállalkozásban.

Ha munkaviszonyban dolgozunk, akkor a Munka törvénykönyve vonatkozik ránk, azaz kötelező fizetést adni magunknak, jelenléti ívet, szabadságnyilvántartást kell vezetni, és ha többet dolgozunk, mint amit a törvény előír, akkor kötelező a túlórát is kifizetni.

Ha viszont tagi jogviszonyban dolgozunk, akkor nem vonatkozik ránk a Munka törvénykönyve, és nem kötelező fizetést adni magunknak (nettó bér), de a járulékokat muszáj befizetni. És annyit dolgozunk, amennyit akarunk.

Ezt sajnos akkor is meg kell fizetni, ha nincs bevétele az adott vállalkozásnak.

Ha úgy vagyunk vállalkozók, hogy mellette van egy főállásunk, ami a heti 36 órát eléri, akkor a vállalkozásban csak akkor kell megfizetni a járulékokat, ha van vállalkozói kivét. Ugyanez az eset áll fenn, ha nappali tagozatos hallgatók vagyunk.

Újdonság 2020-ban - MINIMUMJÁRULÉK

Munkaviszonyban álló, biztosítottnak minősülők esetében a járulékot legalább a minimálbér 30 százaléka után meg kell fizetni.

2020. július 1-től a következő szabály lép életbe.

TB tb. 27. § Járulékalapot képező jövedelem (2) A 6. § (1) bekezdés a) pontjában meghatározott esetben a járulékalap havonta legalább a minimálbér 30 százaléka (a továbbiakban: járulékfizetési alsó határ), azzal, hogy ha a) a biztosítási kötelezettséget eredményező jogviszony hónap közben keletkezik vagy szűnik meg, b) a biztosítási jogviszony a 16. § alapján a hónap egészében nem áll fenn, vagy c) az adott hónapban a biztosított táppénzben, baleseti táppénzben részesül, vagy tizenkét évesnél fiatalabb beteg gyermek ápolása címén fizetési nélküli szabadságot vesz igénybe, a járulékfizetési alsó határ meghatározása során az a)-c) pontok szerinti naptári napokat figyelmen kívül kell hagyni. Amennyiben az a)-c) pontokban meghatározott körülmények a naptári hónap csak egy részében állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap harmincad részét kell alapul venni.

Mit jelent ez?

Eddig lehetséges volt akár havi 1 óra munkaviszonyban dolgozni és csak a havi 1 óra minimálbér vagy garantált bérminimum után megfizetni az előírt adókat és járulékokat.

Ez most is lehetséges, csak már egy kicsit többe fog kerülni.

Azaz bevezetik a minimum járulékot, aminek az alapja a minimálbér 30%-a.

MInimum TB - Járulékalapot képező jövedelem.

A munkaviszonyban álló személyek esetében a járulékalap havonta legalább a minimálbér 30 százaléka (a járulékfizetési alsó határ).

Azaz hiába dolgozik csak havi 1 órát valaki, a minimálbér 30%-a után meg kell fizetni a 18,5%-ot, ami 8.936 ft.

És figyelem!

A Szocho alapja megegyezik a társadalombiztosítási járulék alapjával. Azaz a szochot is minimum a minimálbér 30%-a után kell fizetni, azaz 161.000 * 30% * 17,5%= 8.453 ft.

Azaz kb 20.000 ft alatt nem úszható meg a járulék (a 8.936 + 8.453 = 17.389 plusz egy kis szja).

Nézzük egy példán. Valaki egy hónapban 5 órát dolgozik munkaviszonyban, és ezért kap 10.000 forintot.

Ebből levonják a 15% szja-t, ami 1.500 ft.

Viszont nem a 10.000 forint után kell megfizetni a 18,5%-os tb járulékot, hanem a minimálbér 30%-a után,

ami 161.000 * 30% = 48.300 forint, ezután kell a 18,5%-ot megfizetni, ami 8.936 forint,

De a munkavállaló 10.000 ft-ot keres, ebből kellene levonni az 1.500 forint szja-t és a 8.936 forint tb járulékot!

Akkor hogy is van ez? Ingyen dolgozott, és még fizessen is be plusz járulékot? Ezt még nem tudjuk, hogyan is fog működni.

Ezután még a munkáltatónak be kell fizetni a szochot és a szakképzési hozzájárulást.

A szocho alapja a TB járulék, ami 161.000 * 30% = 48.300 forint, ennek a 17,5%-a 8.453 ft,

plusz a szakképzés, aminek az alapja pedig a szocho alap, azaz 48.300 * 1,5%= 725 ft.

Azaz összesen mennyibe kerül a dolgozó, ha havi 10.000 ft a munkabére?

1.500 + 8.936 + 8.453 + 725= 19.614 ft, és fizetést nem is kap, mert nem marad belőle semmi a levont adók után.

Mennyibe kerül egy alkalmazott 2020-ban?

Letölthető táblázat a 2020-as adó és járulékmértékekről.

Katás vállalkozó akarsz lenni?

Így indítsd el a katás vállalkozásod

KATA TANODA - online tanfolyam katás vállalkozásoknak

Ahol megtalálsz minket

KATA Híradó - minden kata adózással kapcsolatos hírek, változások