Adóváltozások 2026

ÁFA alanyi áfamentes értékhatár 2026

2026. január 1-től az alanyi mentes értékhatár az áfában 20.000.000 forint.

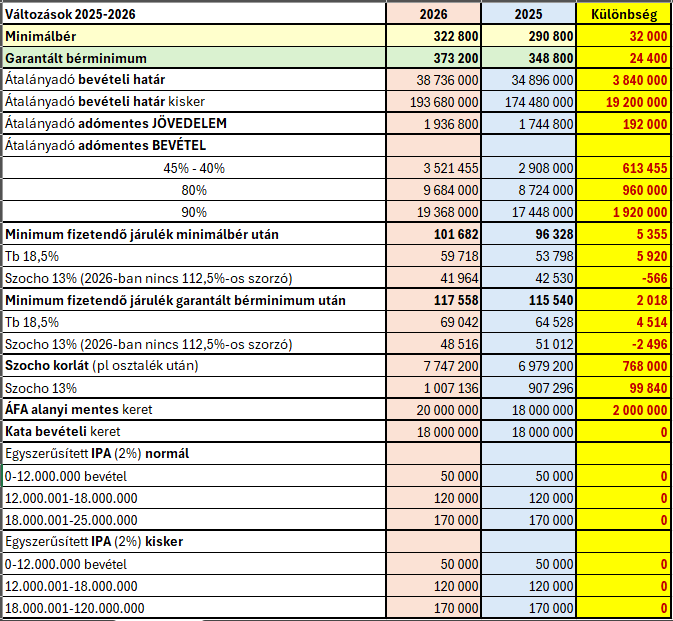

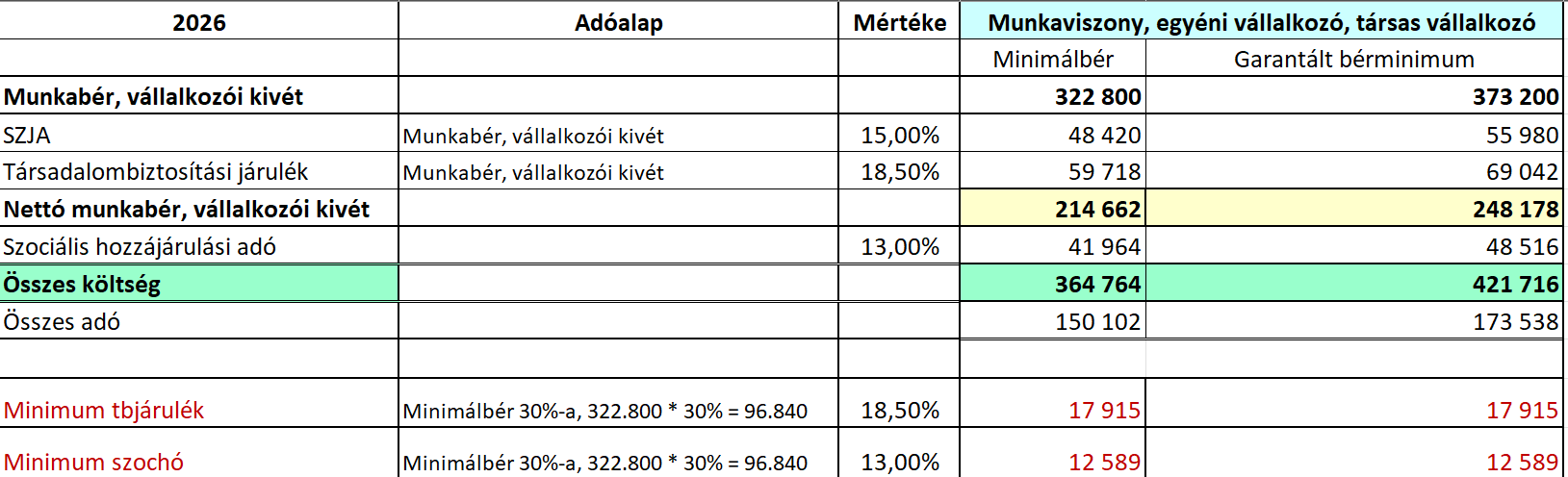

Minimálbér 2026

A minimálbér 2026. január elsejétől 322.800 forint.

Minimálbérről több infót itt találsz

Garantált bérminimum 2026

A garantált bérminimum 2026. január elsejétől 373.200 forint.

Átalányadó 2026

2026-ban az elszámolható 40%-os költséghányad 45%-ra emelkedett.

Átalányadó 2026-ról még több információ

Szociális hozzájárulási adó 2026

2026. január 1-jétől megszűnt a szociális hozzájárulási adóra vonatkozó 112,5 százalékos szorzó: a szociális hozzájárulási adó alapja (összhangban a társadalombiztosítási járulék alapjával) legalább a minimálbér (illetve garantált bérminimum) 100 százaléka lesz.

2026-ban sem az egyéni vállalkozónál, sem a társas vállalkozónál nem kell megemelni a szociális hozzájárulási adó alapját 112,5%-kal

Volt róla szó, hogy csökkentik 2026-ra a szociális hozzájárulási adó mértékét 12%-ra, de ez végül nem valósult meg, így marad a 13%.

Adókalkulátor 2026

Kata 2026

A katában nem történt változás, maradt a 18.000.000 ft-os bevételi értékhatár, felette 40%-os az adómérték. Viszont nőtt az áfa alanyi mentes értékhatára 18.000.000 ft-ról 20.000.000 ft-ra, így ha valaki nem figyel, csak az alanyi mentes áfahatárra, akkor 18.000.000 ft felett 40%-os plusz kata adót kell fizetni.

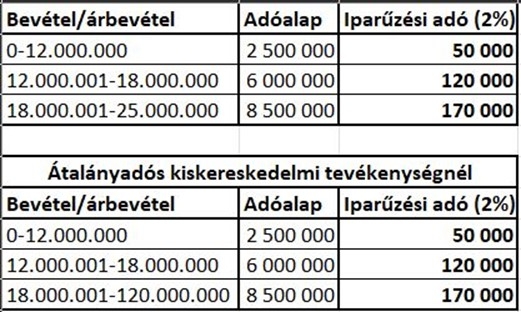

Iparűzési adó 2026

Az iparűzési adóban 2026-ra vonatkozóan nem történt változás, maradtak a bevételi értékhatárok.

Egyéb változások

A DÁP mellett 2028.12.31-ig biztosan használható az Ügyfélkapu+.

1041-es jogviszonybejelentő nyomtatvány 2026.01.01-től 08E névvel lesz elérhető.

Az új adatlap évesítése megszűnik, nem készül minden évben új.

Az egyéni vállalkozó jogviszony kezdetét már nem kell bejelenteni a 08E nyomtatványon, mivel azt a NAV hivatalból megteszi az Egyéni Vállalkozók Nyilvántartása alapján.

Adóelőleg-gyakoriság értékhatára 2026

A társasági adóelőleg-gyakorisághoz tartozó értékhatár 5 millió forintról 20 millió forintra emelkedik.

KIVA 2026

Elektronikus pénzeszközök a pénztárban

2026-tól a pénztár tárgyévi mérlegben kimutatott értékébe nem számít bele az elektronikus pénzeszközök értéke.

Kétszeresére nőtt a belépési és megszűnési kritériumoknál az értékhatár:

- A kisvállalati adóalanyiság belépési feltételei közül az állományi létszám maximuma 100 főre, valamint a bevételi és a mérlegfőösszeg maximum 6 milliárd forintra emelkedik. A magasabb értékhatárok a 2025. december 1-jén vagy azt követően a kisvállalati adóalanyiság választását az adóhatóságnak bejelentő adózókra alkalmazandóak.

- A kisvállalati adóalanyiság megszűnési eseteinél a bevételátlépéshez tartozó összeg 6 milliárd forintról 12 milliárd forintra, az állományi létszám 100 főről 200 főre emelkedik.

Tartós megbízási jogviszony

A 2025. évi LXXXIII. tv. bevezeti a tartós megbízási jogviszony fogalmát, amely egy olyan megbízási jogviszony, amelyet a foglalkoztató tartós megbízási jogviszonyként jelent be az állami adó- és vámhatóságnak. Ezen új jogviszony esetében – a „normál” megbízási jogviszonytól eltérően – a biztosítotti bejelentést nem utólagosan kell megtenni, a biztosítotti jogviszony fennállását a megbízás kezdő napjától mindaddig folyamatosnak kell tekinteni, amíg a megbízó nem jelenti be a jogviszony végét. Tartós megbízási jogviszony esetében nem kell vizsgálni, hogy a megbízási díj havi összege meghaladja-e a minimálbér 30 százalékát, viszont figyelemmel arra, hogy ezen új jogviszony biztosítotti jogállást keletkeztet, így minimum járulék-, illetve szociális hozzájárulási adófizetési kötelezettség kapcsolódik hozzá. A minimális alap a minimálbér 30 százaléka.

Egyéni vállalkozók bevallási gyakorisága 2026

A 2025. évi LXXXIV. tv. szerint 2026-tól már nem csak az átalányadózást alkalmazó egyéni vállalkozóknak, hanem a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozóknak is negyedévente kell a társadalombiztosítási járulékot bevallaniuk. A bevallásban azonban havonkénti bontásban kell feltüntetni a fizetendő közterhet. A negyedévre jutó járulékot a bevallási határidővel megegyező időpontig, azaz a tárgynegyedévet követő hónap 12-éig kell megfizetni.

2026-tól már nem csak az átalányadózó egyéni vállalkozóknak, hanem a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozóknak is negyedévente kell a szociális hozzájárulási adó-kötelezettségükről bevallást benyújtaniuk. A negyedéves bevallásban havonkénti bontásban kell feltüntetni a fizetendő közterhet. A negyedévre jutó szociális hozzájárulási adót a bevallási határidővel megegyező időpontig, azaz a tárgynegyedévet követő hónap 12-éig kell megfizetni.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?