Minimálbér 2023

Garantált bérminimum 2023

2023.12.01-től változott a minimálbér és a garantált bérminimum!

Mennyi a minimálbér 2023.11.30-ig?

A minimálbér 2023.11.30-ig bruttó 232.000 forint.

Mennyi a minimálbér 2023.12.01-től?

A minimálbér 2023.12.01-től bruttó 266.800 forint.

Mennyi a garantált bérminimum 2023.11.30-ig?

A garantált bérminimum 2023.11.30-ig bruttó 296.400 forint

Mennyi a garantált bérminimum 2023.12.01-től?

A garantált bérminimum 2023.12.01-től bruttó 326.000 forint.

Mi a különbség a minimálbér és a garantált bérminimum között?

Minimálbér

A törvény meghatározza, hogy napi 8 órás munka után mennyi a minimum, amit fizetni kell a dolgozónak.

Minimálbér annak adható, aki nem szakképzett munkát végez. Ez jellemzően a 9-es FEOR-ba tartozó munkakörök. Akkor is adható minimálbér, ha pl valakinek 3 diplomája van, de éppen olyan tevékenységet végez, ami nem kötött szakképzettséghez pl. rakodó. Tehát nem azt kell nézni, hogy milyen végzettsége van a dolgozónak, hanem hogy milyen munkakört tölt be.

De ha csak ügyvezető vagy egy cégben és más szakmai munkát nem végzel, akkor ügyvezetőként elég a minimálbér is.

A minimálbér azt jelenti, hogy munkaviszonyban legalább ennyit kell adni a dolgozónak.

Részmunkaidőben természetesen időarányosan kell számolni.

Garantált bérminimum

Ez a „szakképzett minimálbér”. Annak a dolgozónak kell adni, aki szakképzettséghez kötött munkát végez. Az egyéni vállalkozók jellemzően valamilyen szakképzettséghez kötött tevékenységet végeznek, tehát nekik ezzel kell számolni.

Bruttó bér, nettó bér

Először is induljunk ki a bruttó bérből, ami lehet a minimálbér vagy a garantált bérminimum és munkaviszony esetén beszélünk róla.

Ebből kell levonni a

- 15%-os szja-t

- 18,5%-os tbjárulékot.

Ezt le kell vonni a dolgozótól, el kell utalni a Nav-nak és a maradékot kell kifizetni nettó bérként a dolgozónak.

De ezzel még nincs vége. A munkáltatónak további fizetési kötelezettsége van a bruttó bér után, ilyen a

- 13%-os szociális hozzájárulási adó

Ezt azt jelenti alapesetben, hogy ha a bruttó bér a 100%, az adóteher 33,5% és a nettó bér 66,5%.

Hogy néz ki ez számokban?(Kedvezmények nélkül)

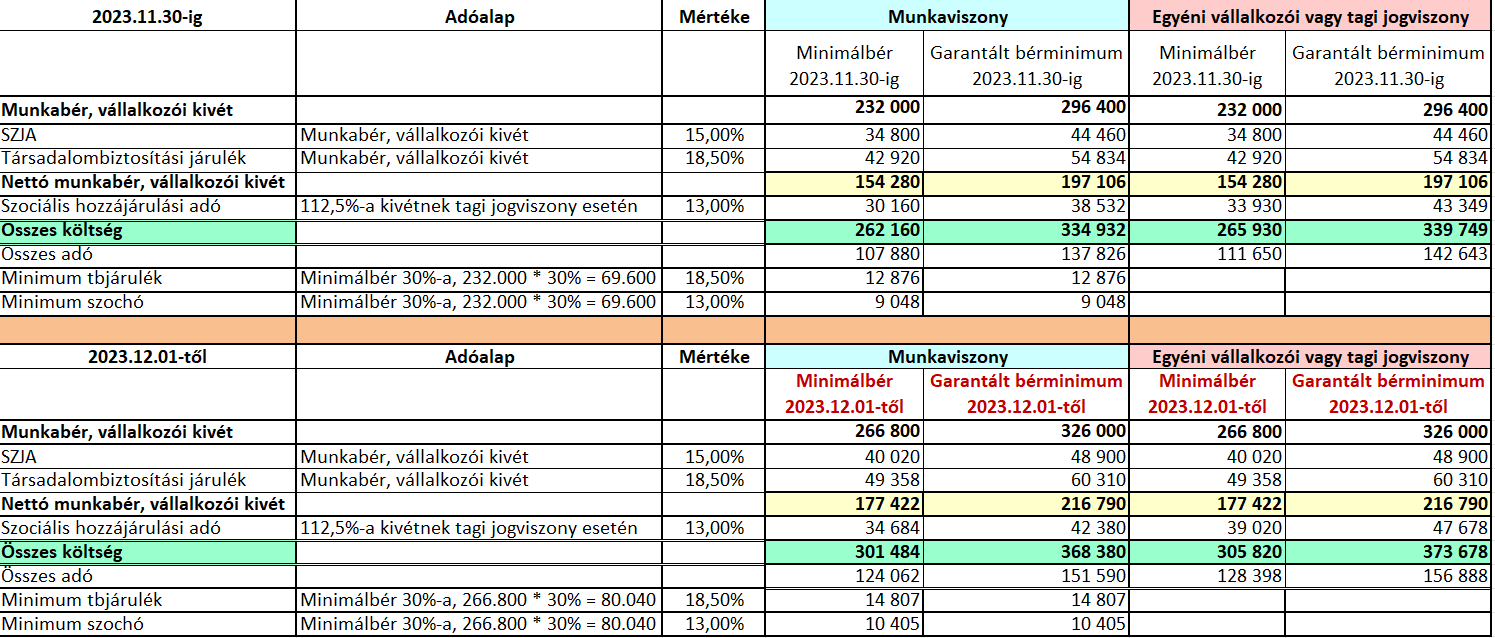

Minimálbér esetén 2023.11.30-ig

Bruttó minimálbér 232.000 forint

- Levont személyi jövedelemadó 15%: 34.800 forint

- Levont társadalombiztosítási járulék 18,5%: 42.920 forint

- Kifizetendő nettó bér: 154.280 forint

- Bruttó bér után fizetendő szociális hozzájárulási adó 13%: 30.160 forint (munkáltató fizeti)

Azaz 232.000 + 30.160 = 262.160 forintba kerül egy alkalmazott.

Minimálbér esetén 2023.12.01-től

Bruttó minimálbér 266.800 forint

- Levont személyi jövedelemadó 15%: 40.020 forint

- Levont társadalombiztosítási járulék 18,5%: 49.358 forint

- Kifizetendő nettó bér: 177.422 forint

- Bruttó bér után fizetendő szociális hozzájárulási adó 13%: 34.684 forint (munkáltató fizeti)

Azaz 266.800 + 34.684 = 301.484 forintba kerül egy alkalmazott.

Garantált bérminimum esetén 2023.11.30-ig

- Bruttó garantált bérminimum 296.400 forint

- Levont személyi jövedelemadó 15%: 44.460 forint

- Levont társadalombiztosítási járulék 18,5%: 54.834 forint

- Kifizetendő nettó bér: 197.106 forint

- Bruttó bér után fizetendő szociális hozzájárulási adó 13%: 38.532 forint (munkáltató fizeti)

Azaz 296.400 + 38.532 = 334.932 forintba kerül egy alkalmazott.

Garantált bérminimum esetén 2023.12.01-től

- Bruttó garantált bérminimum 326.000 forint

- Levont személyi jövedelemadó 15%: 48.9000 forint

- Levont társadalombiztosítási járulék 18,5%: 60.310 forint

- Kifizetendő nettó bér: 216.790 forint

- Bruttó bér után fizetendő szociális hozzájárulási adó 13%: 42.380 forint (munkáltató fizeti)

Azaz 326.000 + 42.380 = 368.380 forintba kerül egy alkalmazott.

Minimum tbjárulék

2020-ban bevezetésre került a minimum tbjárulék, ami azt jelenti, hogy hiába dolgozik valaki havi 1 órás munkaviszonyban, a minimálbér 30%-a után meg kell fizetni a

- 18,5%-os tbjárulékot és a

- 13%-os szochot.

Munkaviszonyra vonatkozik ez a szabályozás.

Ha valaki nem dolgozik egész hónapban, akkor napra arányosítva kell megállapítani a minimum tbjárulékot.

2023.12.01-től ez 266.800 *30% = 80.040 forint, azaz ezután az összeg után kell megfizetni a tbjárulékot és a szochot minimum (munkaviszonyban).

Kedvezmények

Az szja-ból, tbjárulékból és a szochóból is igénybe vehetünk kedvezményeket, ha jogosultak vagyunk rá.

2023. január 1-jétől az adóalap-kedvezményeket a következő sorrendben lehet érvényesíteni:

- 1. négy vagy több gyermeket nevelő anyák kedvezménye,

- 2. 25 év alatti fiatalok kedvezménye,

- 3. 30 év alatti anyák kedvezménye,

- 4. személyi kedvezmény,

- 5. első házasok kedvezménye,

- 6. családi kedvezmény.

A 2023.12.01-től bevezetett új minimálbér nincs hatással a 2023-as kedvezményekre sajnos, ezek 2024.01.01-től fognak emelkedni.

Aki kiva adózás alá tartozik, annak nem kell megfizetnie a 13%-os szochot. A kiva mértéke 2022-től 10%.

Nyugdíjasok járulékkedvezménye

Nyugdíjas után nem kell megfizetni a

- 18,5% tbjárulékot

- 13% szochót

Azaz csak a 15% szja-t kell levonni a bruttó béréből a nyugdíjasnak.

Viszont ha a nyugdíjas osztalékot vesz fel, akkor neki is meg kell fizetni a 15%-os szja-t és a 13%-os szochót (kivéve, ha van olyan jövedelme, ami csökkenti a szocho alapot pl. van munkaviszonyból származó bére vagy ingatlanbérbeadásból származó jövedelme).

Szocho kedvezmények

Szocho kedvezményt lehet igénybe venni pl. szakképzettséget nem igénylő munkakörben dolgozó után, vagy akik munkaerőpiacra lépők, legalább 3 gyerekkel családi pótlékra jogosultak, megváltozott munkaképességű személy után. Van, amelyikhez szükséges igazolás és van, amelyik automatikusan megadható.

Minimálbér hatása az átalányadóra

2022-től az átalányadó bevételi értékhatárát a minimálbérhez kötik, azaz ha nő a minimálbér, nő a bevételi értékhatár továbbá a mentesített adóalap is a minimálbértől függ, így magasabb a mentesített rész is.

DE az ÉVES MINIMÁLBÉRHEZ kötik, így a 2023.12.01-től érvényes minimálbér NINCS hatással a 2023. évi átalányadó bevételi értékhatárra és az adómentes összegre, azaz marad annyi, amennyi volt.

Viszont hatással van a 2023. december hónapra vonatkozó adó és járulékfizetésre, amit 2024.01.12-ig kell megfizetni, a göngyölítés módszere alapján.

77. * Minimálbér: a törvény külön rendelkezésének hiányában is az év első napján érvényes kötelező legkisebb munkabér havi összege, kivéve az e törvény költségelszámolásra vonatkozó rendelkezéseiben említett mindenkori minimálbért.

84. * Éves minimálbér: az év első napján érvényes kötelező legkisebb munkabér havi összegének tizenkétszerese.

Itt tudsz többet olvasni az átalányadóról.

Minimálbér hatása az osztalékadóra

Ha nő a minimálbér, emelkedik az osztalék után fizetendő szociális hozzájárulási adó maximális korlátja.

azaz 24 * 232.000 = 5.568.000 forint. Azaz maximum ezután kell megfizetni a 13%-os szochot.

Ez az alap még csökkenthető például a bruttó bérrel, vállalkozói kivéttel vagy ingatlan bérbeadás összegével.

A 2023.12.01-től érvényes minimálbér nincs hatással a szocho korlátra, mivel itt is az éves minimálbért kell figyelembe venni, azaz maradt a 5.568.000 forint.

Jogviszonyok

Nem csak munkaviszonyban lehet „dolgozni”, van még jó pár jogviszony.

Ilyen pl az egyéni vállalkozó vagy a társas vállalkozó, de lehet még megbízási jogviszony, nappali tagozatos hallgató, nyugdíjas stb.

Először mindig a jogviszonyt kell megvizsgálni, és utána megnézni, hogy az adott jogviszonyra milyen adó- és járulékfizetés tartozik.

Egyéni vállalkozó

Az egyéni vállalkozó jellemzően szakképzett tevékenységet végez, így nála az alap, amit figyelembe kell venni a garantált bérminimum.

Egyéni vállalkozónál nem bruttó bér van, hanem vállalkozói kivét.

Ezután kell megfizetni a

- 15%-os szja-t

- 18,5%-os tbjárulékot

- 13%-os szochót – itt emelt alapra, a garantált bérminimum 112,5%-a után kell fizetni a szochót

Itt a 15%-os szja más, mint a 9%-os vállalkozó szja.

A 15%-os szja-t a vállalkozói kivét után kell megfizetni, a 9%-os vállalkozói szja az egyéni vállalkozó nyereségadója, ezt a bevétel mínusz költség után kell megfizetni negyedévente.

Előfordulhat olyan eset is, hogy nem vesz ki vállalkozói kivétet az egyéni vállalkozó, de a közterheket akkor is meg kell fizetni, azaz fizetni kell a

- 18,5%-os tbjárulékot

- 13%-os szochot.

Csak szja-t nem kell akkor év közben fizetni. Ebben az esetben viszont akkor a vállalkozói kivét összege nem számolható el költségként. A szochó viszont költség, mert az megfizetésre kerül (ha tényleg meg is fizette, nem csak bevallotta).

Lehet több a vállalkozói kivét, mint a garantált bérminimum, akkor természetesen a magasabb összeg után kell fizetni az adót és járulékot.

Amennyiben egy egyéni vállalkozónak van főállása, ahol megfizetésre kerülnek az adók és járulékok, akkor nem kötelező vállalkozói kivétet kivenni, persze lehetőség van rá.

Társas vállalkozó

A társas vállalkozó azt jelenti, hogy egy cégben tulajdoni hányada van valakinek, azaz tulajdonos (tag). Ha csak tulajdonos és nem vesz részt személyesen a vállalkozás működtetésében, akkor csak egy csendes társ, aki azt várja, hogy a vállalkozás nyereséges legyen és osztalékot kapjon a nyereség után.

Amennyiben valaki tulajdonos és ügyvezető egyben, ez már biztosítási jogviszonyt eredményez, azaz adót és járulékot kell utána fizetnie, ha csak nincs egy főállása, ahol ezek megfizetésre kerülnek.

Egy cégben a társas vállalkozó működhet társas vállalkozóként, de akár munkaviszonyban is. Viszont eltérő adót és járulékot kell fizetni utána.

Ha munkaviszonyban dolgozik, akkor azokat a terheket kell megfizetni utána, amit a munkaviszonynál fentebb említettem. Ebben az esetben kötelező a munkaszerződés, a Munka törvénykönyve szabályai vonatkoznak rá, azaz max napi annyi órát dolgozhat, amennyit a törvény megenged (ha többet, akkor bejön a túlóra, műszakpótlék stb), munkaidőnyilvántartást kell vezetni és a szabadságot is ki kell adni.

Amennyiben valaki társas vállalkozói jogviszonyban dolgozik, nem vonatkozik rá a Munka törvénykönyve, annyit dolgozik, amennyit akar, nincs munkaidő és szabadságnyilvántartás, és akkor meg kell fizetni a vállalkozói kivét után a

- 15%-os szja-t

- 18,5%-os tbjárulékot

- 13%-os szochót (112,5%-os emelt alap után)

Itt is igénybe lehet venni a kedvezményeket.

Amennyiben máshol van egy főállása a társas vállalkozónak, ahol megfizetésre kerülnek az adók és járulékok, akkor nem kötelező vállalkozói kivétet kivennie, de lehetőség van rá.

És itt is meg lehet azt csinálni, hogy nem vesz ki vállalkozói kivétet a társas vállalkozó, viszont a tbjárulékot, szochót és szakképzést meg kell fizetni. Akkor ugye nincs vállalkozói kivét, így költséget elszámolni csak a megfizetett szochó és szakképzés után lehet.

Ha viszont munkaviszonyban dolgozik a társas vállalkozó, akkor nincs emelt alap, így ez olcsóbb megoldás, viszont van plusz adminisztrációs teher és kötelező munkabért fizetni.

Adókalkulátorok

Amennyiben további kalkulátorokra van szükséged, ajánlom figyelmedbe az Adókalkulátor csomagunkat, amely a következőket tartalmazza:

- Kata – átalányadó kalkulátor 2023 - összehasonlítás (főállásban, 40%, 80%, 90%-os költséghányaddal)

- Átalányadó kalkulátor 2023 - havi és negyedéves bontásban korrigált járulékalappal, ami nagy segítség a 2358-as járulékbevalláshoz, főállás, mellékállás, nyugdíjas, 40%, 80%, 90%, minimálbér, garantált bérminimum

- Átalányadó – tételes költségelszámolás 2023 összehasonlítás

- Tételes költségelszámolás – tao – kiva 2023 összehasonlítás

Mindezek főállásban, mellékállásban, nyugdíjasként.

BÓNUSZ

Részletes költségtervezés

Amennyiben részletesebben szeretnéd megtervezni a költségeidet, mint amennyire lehetőséged van az adókalkulátorokban, van a csomagban még egy eredménytervező is, amelyben külön lapon tudod tervezni a

- bevételt,

- anyagköltséget és eladott áruk beszerzési értékét,

- igénybevett szolgáltatásokat,

- béreket és járulékokat,

- beruházásokat és az értékcsökkenést.

Ezekből az adatokból számol egy eredménytervet és még egy cash-flowt is ki tudsz tölteni.

Hogyan kell használni a kalkulátorokat?

Ezek excel file-ok,

- töltsd le a megadott linkről a táblázatokat a saját gépedre,

- nyisd meg excelben,

- nyomd meg a szerkesztés engedélyezése gombot,

- olvasd el a kitöltési útmutató,

- ez alapján a megadott cellákba írd be a bevételt, vállalkozói kivétet, egyéb költséget

és a kalkulátorok kiszámolják a fizetendő adót és hogy mennyi marad a végén Neked.

Adókalkulátorok és eredménytervező

Köszönöm, ha egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?