KATA vagy NEM KATA?

Hogyan tovább a kata után?

Természetesen a Kata után is van élet, csak egy kicsit fájdalmasabb lesz annak, akinek már nem lesz jó a Kata 2021-ben

Ebben a cikkben bemutatom, milyen változások lesznek és milyen lehetőségeid vannak a kata adózás helyett.

Milyen szabályok érvényesek 2021.01.01-től a kata adózásban?

Először leírom a saját szavaimmal és utána jön "tünde"nyelven (értsd: szakmai nyelven).

Kapcsolt vállalkozás felé számlázás

Ha kapcsolt vállalkozás felé számlázol, akkor

- belföldi kapcsolt partner (aki nem magánszemély) esetén már az első forint bevétel után a számlát befogadó fizeti a plusz 40%-ot

- külföldi kapcsolt partner (aki nem magánszemély) esetén a bevétel 71,42%-a után kell megfizetni a 40%-os adót a katásnak, nem a külföldi partner fizeti, azaz az adó mértéke itt 28,568% lesz a 40% helyett.

Nem kell figyelembe venni azt az összeget, ami után már megfizetésre került a 40%-os adó.

3 millió forint feletti számlázás nem kapcsolt felé

- belföldi partner (aki nem magánszemély) esetén éves szinten összesítve a 3 m ft feletti rész után 40%-os adót fizet a számlát befogadó vállalkozás.

- külföldi partner (aki nem magánszemély) esetén éves szinten összesítve a 3 m ft feletti rész 71,42%-a után kell megfizetni a katásnak a 40%-ot, azaz 40% helyett 28,568% lett az adó ebben az esetben.

Kapcsolt vállalkozás felé benyújtott számla után 40%-os plusz kata adó - értékhatár nélkül

,,(6a) Ha az Art. szerinti kifizető olyan kisadózó vállalkozásnak juttat bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e juttatás után a juttatás hónapját követő hónap 12. napjáig 40 százalékos mértékű adót állapít meg, vall be és fizet meg. A bevallásban a kifizető feltünteti a kisadózó vállalkozás adószámát, nevét és címét.

Azaz, ha van egy katás egyéni vállalkozásod és beszámlázol abba a kft-be, ahol te is tulajdonos vagy, jön a 40%. A katás számláját befogadó vállalkozás fizeti a 40% plusz adót.

Ezt ugye arra találták ki, hogy ha katás egyéni vállalkozó vagy és van mellette egy kft-t, de tudd olyan könnyen kiszedni a pénzt, mint eddig. Ezt most is meg lehet tenni, csak ára van, a beszámlázott érték 40%-a, itt nincs értékhatár, már az első forint után is fizetni kell a számlát befogadónak.

Kinek lesz jó továbbra is a kata?

- Aki magánszemélyeknek számláz.

- Aki nem számláz kapcsolt vállalkozás felé.

- Aki nem számláz éves szinten egy partner (aki nem magánszemély) felé több, mint 3 millió forintot.

Mit jelent, hogy kapcsolt vállalkozás?

A téma szakértője Lakatos Zsuzsa, így az a legegyszerűbb, ha Őt idézem.

Néhány példa

- saját katás ev - saját kft,

- saját katás ev - testvér kft-je,

- édesapád katás ev-je - Te Kft-d,

- fiad ev-je - feleségeddel közös Kft-tek.

Közeli hozzátartozók cégei, vállalkozásai röviden.

Plusz: közös ügyvezetésű entitások, pl.

- nagynénéd Kft-je,amit Te ügyvezetsz, és a Te katás ev-d,

- unokatesód és férje Bt-je, ahol Te ügyvezető vagy, és Te katás ev-d."

Cikkek a kapcsolt vállalkozás témában

Lakatos Zsuzsa - Kapcsolt vállalkozások beazonosítása

Továbbá készül egy cikksorozat Lakatos Zsuzsa által, amely ezt a témát tárgyalja, ezt is meg fogjuk itt jeleníteni.

Jelentős változás lesz az átalányadóban 2022-től. Akár még jobb is lehet, mint a Kata.

Külföldi kapcsolt vállalkozástól kapott bevétel után 40% az adó

(6b) Ha a kisadózó vállalkozás olyan, külföldi illetőségű jogi személytől, egyéb szervezettől (a továbbiakban: külföldi kifizető) szerez bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e bevétel után az annak megszerzése hónapját követő hónap 12. napjáig 40 százalékos mértékű adót fizet.

Na ezt módosították egy kicsit, ezzel az erővel akár a pí négyzetgyökével is csökkenthették volna.

Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi LXXVI. törvény 85. § (1) bekezdésében a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény 8. § (6b) és (6d) bekezdését megállapító rendelkezések a „bevétel után” szövegrészek helyett a „bevétel 71,42 százaléka után” szöveggel lépnek hatályba.

Tehát teljesen mindegy, hogy belföldi vagy külföldi kapcsolt vállalkozásnak számlázol be, jön a 40%. Viszont ha külföldi kapcsolt vállalkozásnak számlázol be, akkor katásként Te fizeted a 40%-ot, már az első forint után is, nincs értékhatár (a kapcsoltság miatt). Na itt a külföldi kapcsoltnál nem a bevétel 40%-a után, hanem a bevétel 71,42%-a után kell megfizetni a katásnak a 40%-os adót, ami így akkor 28,568%-os plusz adót jelent.

Ha egy belföldi vállalkozás felé állítasz ki 3 millió forintot meghaladó összeget, akkor a belföldi vállalkozás fizeti a 40%-os adót

(6c) Ha az Art. szerinti kifizető a tárgyévben ugyanazon kisadózó vállalkozásnak az év elejétől összesítve 3 millió forintot meghaladó összegű bevételt juttat, a 3 millió forintot meghaladó összegű juttatás után 40 százalékos mértékű adót fizet.

Elvileg a katás számlát befogadó vállalkozás fizet. Gyakorlatilag meg ne legyenek kétségeink, a legtöbb vállalkozás nem fog a katás után plusz 40%-ot fizetni, vagy nem katással köt szerződést, vagy csökkenti a megbízási díjat.

Egyéb lehetőségek: nem fogják leszámlázni a 3 millió forint feletti részt, majd megy zsebbe, vagy csinálnak még 3-4 külön céget, ahova mehet a többi katás számla, szigorúan 3 millió forintig. Nyilván a multik ezeket a lehetőségeket nem nagyon fogják meglépni, egyszerűen nem fognak szerződni a katásokkal.

Viszont már ilyennel is találkoztam.

A Felek határozottan kijelentik, hogy a jelen megállapodás hatályba lépésétől kezdődően a Szerződés alapján a Megbízottat megillető díjazás számítása során a Megbízott díjazása kapcsán a Megbízót terhelő valamennyi közteher (így különösen a Megbízót, mint kifizetőt a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012.évi CXLVII. tv. 8. §-nak 2021. január hó 1. napján hatályba lépő (6c) bekezdésében meghatározott adó) összegét le kell vonni a Megbízott díjazásából, ennek megfelelően a Megbízó ezen számítás szerint csökkentett összegű díjazást fizet a Megbízottnak.

Hogy ez mennyire jogszerű és szabályos, ezt a jogi végzettségűekre bízom, minden esetre biztosan nem ez volt a törvényalkotók célja, hogy a katásokra hárítsák a 40%-os adót, persze nagyjából sejtettük, hogy ez lesz.

Mellékállású katásokra is vonatkozik a plusz 40%?

Nem számít, hogy főállású vagy mellékállású katás vagy, a törvény nem tesz kivételt, mindkettőre vonatkozik.

KIVÉTELEK - akire ez az egész nem vonatkozik

Ha magánszemélynek számlázol - akár belföldi, akár külföldi - akkor utánuk nem kell plusz 40%-ot fizetni, mert a törvény kifizetőt említ és a magánszemély az nem kifizető.

További esetek, amelyeket nevesít a törvény.

Az adó alapjának meghatározása során nem kell számításba venni azt az összeget,

a) amely után a kifizető a (6a) bekezdés alapján 40 százalékos mértékű adót köteles fizetni,

b) amelyet a kifizető az Egészségbiztosítási Alapból származó finanszírozásként juttat az egészségügyi szolgáltató kisadózó vállalkozásnak,

c) amelyet a kifizető jogszabályban meghatározott díjszabás alapján juttat az arra jogosult kisadózó vállalkozásnak, vagy

d) amelyet az államháztartásról szóló 2011. évi CXCV. törvény szerint költségvetési szerv kifizető juttat a kisadózó vállalkozásnak.

Szóval ha katásként költségvetési szervezetnek számlázol be, akkor ez az egész nem vonatkozik rád. Már csak ki kell deríteni, hogy akivel szerződést kötsz, az költségvetési szerv vagy sem.

A költségvetési szerv fogalma, tevékenységei

7. § * (1) A költségvetési szerv jogszabályban vagy alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy.

(2) A költségvetési szerv tevékenysége lehet

a) alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a szakmai alapfeladatai ellátását elősegítő más, nem haszonszerzés céljából végzett tevékenység,

b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység.

Bevallás és az adó megfizetése

A kifizető az adót elsőként annak a hónapnak a 12. napjáig állapítja meg, vallja be és fizeti meg, amelyet megelőzően az említett juttatási értékhatárt átlépte, majd a tárgyév minden olyan hónapját követő hónap 12. napjáig, amelyben a kisadózó vállalkozás részére bevételt juttat. A bevallásban a kifizető feltünteti a kisadózó vállalkozás adószámát, nevét és címét.

Azaz nem elég megfizetni, bevallást is be kell adni. Csak belföldi partnerre vonatkozik a bevallási kötelezettség.

Ha egy külföldi vállalkozástól kapsz 3 millió forintnál több bevételt, akkor katásként te fizeted a 40%-os plusz adót

(6d) Ha a kisadózó vállalkozás a tárgyévben ugyanazon külföldi kifizetőtől az év elejétől összesítve 3 millió forintot meghaladó összegű bevételt szerez, a 3 millió forintot meghaladó összegű bevétel után a kisadózó vállalkozás 40 százalékos mértékű adót fizet.

Itt is történt egy pici változás.

Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi LXXVI. törvény 85. § (1) bekezdésében a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény 8. § (6b) és (6d) bekezdését megállapító rendelkezések a „bevétel után” szövegrészek helyett a „bevétel 71,42 százaléka után” szöveggel lépnek hatályba.

Azaz ha külföldi partnernek (aki nem magánszemély) számlázol 3 millió forintnál többet, akkor nem a 3 millió forint feletti bevétel teljes összege után, hanem "csak" a 71,42%-a után fizeti a katás a 40%-ot, azaz az adó így 28,568%-os lesz.

Az adó alapjának meghatározása során nem kell számításba venni azt a bevételt, amely után a kisadózó vállalkozás a (66) bekezdés alapján 40 százalékos mértékű adót köteles fizetni.

A kisadózó vállalkozás az adót elsőként annak a hónapnak a 12. napjáig fizeti meg, amelyet megelőzően a külföldi kifizetőtől származó bevétel az említett összeghatárt átlépte, majd a tárgyév minden olyan hónapját követő hónap 12. napjáig, amelyben a külföldi kifizetőtől bevételt szerzett.

Azaz külföldi esetén "csak" fizetni kell, BEVALLÁS NEM KELL!

(6e) A (6a)-(6d) bekezdés szerinti adó alapjába tartozó értéket a (6) bekezdés szerinti értékhatár számításánál figyelmen kívül kell hagyni."

(2) A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény 8. § (8) bekezdése helyébe a következő rendelkezés lép: ,,(8) A (6), (66) és (6d) bekezdésben meghatározott százalékos mértékű adó megfizetése nem mentesít az (1 )-{4a) bekezdés szerinti tételes adó megfizetése alól."

Ez óriási kitolás azokkal, akik külföldre számláznak katásként, hiszen nekik sokkal nagyobb lesz az adóteher, mint eddig. Elvileg a kata 12 millió forintig jó. Nekik viszont csak 3 millió forintig, utána jön a 40%, azaz most már 28,568%

Ilyenek például a youtuberek, akik a Google-től kapnak pénzt vagy van egy olyan hirdetési oldaluk, ami után magasabb összeget kapnak. Ezek még véletlenül sem lehetnek burkolt munkaviszonyban, mégis sújtja őket a 40%.

Csak egy helyen lehetsz katás

,,(1 a) A magánszemély egyetlen jogviszonyával összefüggésben jelenthető be kisadózóként.

.,32/E. § (l) Ha a magánszemély több jogviszonya alapján bejelentett kisadózó. a Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi . . . törvénnyel megállapított 7. § (la) bekezdés szerinti feltételnek 2021. január l-jétől köteles megfelelni. Amennyiben az említett feltétel 2021. január l-jén nem teljesül, az állami adó- és vámhatóság 2021. január l-jével - a kisadózó és az érintett kisadózó vállalkozások részére a határozat megküldése mellett - az elsőként bejelentett jogviszony kivételével a többi jogviszony tekintetében törli a magánszemélyt a bejelentett kisadózók köréből. (2) A 2020. december 31-éig kifizetővel létesített és 2021-ben még fennálló szerződéses jogviszony esetében a Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi ... törvénnyel megállapított 13. § (2) bekezdés szerinti tájékoztatást az adózó 2021. január 15-éig teljesíti.

Azaz ha most katás egyéni vállalkozó vagy és mellette egy katás bt-ben kültagként szintén katázol, döntened kell, hogy hol leszel a továbbiakban katás.

Erre mondjuk van megoldás: a katás bt-ben kültagként munkaviszonyos leszel, (Te nem vagy katás, csak a bt, de persze kell valaki, aki kisadózó lesz a bt-ben, és utána meg kell fizetni a katát) akár heti 1 órában, igaz, szeptembertől , már itt van a minimum tbjárulék, ami azt jelenti, hogy kb havi 20.000 ft lesz, amit az 1 órás munkaviszony után is meg kell fizetni, de ha azért csináltál katás bt-t, hogy még jobban kimaxold a katát, de ha éves szinten egy partnernek 3 millió forintnál többet számlázol, akkor megint jön a 40%, szóval nem biztos, hogy kell ez neked. Persze, ha nem éred el ezt az összeget egy partnernél, akkor ez továbbra is egy jó megoldás lehet.

Ha viszont van egy katás egyéni vállalkozásod és van egy katás bt-d, és nem kell mindkettő, akkor javaslom, hogy a katás bt-ben legyél katás, mert a bt-t nem lehet szüneteltetni, és a katás egyéni vállalkozásodat szüneteltetni tudod, de előtte ki kell lépni a katából 2020.12.31-ig, nem elég maga a szünetelés. Ha elmulasztod a választást, akkor a nav törölni fogja az egyiket.

De ha mégis szeretnéd kihasználni a kata többszörözést

Plusz adminisztráció

(2) A kifizetővel szerződéses jogviszonyba lépő adózó a szerződés megkötésekor írásban tájékoztatja a kifizetőt arról, hogy kisadózó vállalkozásnak minősül. Az adózó a változást megelőzően - a változás kezdő időpontjának megjelölésével - tájékoztatja a vele szerződéses jogviszonyban álló kifizetőt a kisadózó vállalkozás jogállása megszűnéséről vagy újrakeletkezéséről.

Milyen lehetőséged van, ha már nem lesz jó a kata?

Ha egyéni vállalkozó vagy, lehetsz

- átalányadós

- vagy tételes költségelszámolású egyéni vállalkozó.

Tételes költségelszámolású adózás lényege

Átalányadó

- Az átalányadó lényege, hogy a bevétel 40%-a elismert költség, azaz a bevétel 60%-a után kell megfizetni

- a 15%-os szja-t,

- a 18,5%-os tbjárulékot

- és 15,5%-os szochót.

Osztalékadó nincs.

További járulékfizetés nincs.

Iparűzési adó van még. Ez a jövedelem (bevétel mínusz elismert költség) 1,2%-a után max 2%

Nyugdíjasként 25% az elismert költség, és vannak még kedvezményes tevékenységek is.

Nézzük ezt számokban

1.000.000 forint a havi bevételed.

Ennek a 40%-a elismert költség, azaz 400.000 forint.

Jövedelem 600.000 forint.

- szja 15% 90.000 ft

- tbjárulék 18,5% 111.000 ft

- szochó 15,5% 93.000 ft

Összesen fizetendő adó havonta: 294.000 ft.

Azaz a bevétel után 29,4%-os adót kell fizetni.

Átalányadó 2022

Kedvező változás lesz 2022-től az átalányadóban. Érdemes számolni a lehetőséggel annak, aki esetleg jelentősen meghaladja a 12 millió forintos kata keretet. Készítettünk egy átalányadós cikket, amelyet folyamatosan frissíteni fogunk.

Itt találod az Átalányadóról szóló cikkünket.

Lesz róla videó is, érdemes feliratkoznod a Youtube csatornánkra.

Tételes költségelszámolás

A tételes költségelszámolású egyéni vállalkozó a bevétel mínusz elismert költség után fizeti

- a 9%-os nyereségadót (vállalkozói szja),

majd ezután meg kell fizetni – az éves bevalláskor – az osztalékadót, ami áll

- a 15%-os szja-ból

- és a 15,5%-os szochóból, figyelembevéve a szocho korlátot.

Itt még járulékfizetés is van (főállású egyéni vállalkozónál), a garantált bérminimumból levont

- 15% szjat,

- 18,5% tb járulékot

- és legalább a garantált bérminimum 125%-a után a 15,5%-os szochot.

Szakképzési hozzájárulást egyéni vállalkozó nem fizet. És itt is van még iparűzési adó.

Ha katás bt-d van

Egy bt lehet - a katán kívül - még

- társasági adós

- és kivás.

Könyvvizsgálat

Ha egy katás bt kilép a katából és folytatja más adózásban a tevékenységét, kötelező a nyitómérleget könyvvizsgálóval ellenőriztetni. Közzétenni nem kell.

Társasági adó

Társasági adónál a bevétel mínusz elismert költség után kell fizetni

- 9%-os társasági adót,

majd osztalékadót, ami áll a

- 15%-os szja-ból

- és a 15,5%-os szochóból (figyelemmel a szocho korlátra).

Nem kötelező osztalékot kivenni.

Járulékfizetési kötelezettség is van (ha máshol nincs megfizetve), minimálbér vagy garantált bérminimum után meg kell fizetni

- a 15%-os szja-t,

- a 18,5%-os tbjárulékot,

- a 15,5%-os szochot

- és a 1,5%-os szakképzési hozzájárulást.

Nyugdíjas nem fizet járulékot, csak a 15%-os szja terheli.

Osztaléknál a nyugdíjas után is fizetni kell a 15%-os szja-t és a 15,5%-os szochot, figyelemmel a szocho korlátra.

Bevezették a minimum tbjárulékot, ami azt jelenti, hogy ha csak havi 1 órás munkaviszonyos vagy, akkor is a minimálbér 30%-a (48.300 ft) után meg kell fizetni a kötelező járulékot (szochot is).

Kiva

A Kiva lényege, hogy nem kell megfizetni a munkabér/vállalkozói kivét után a 15,5%-os szochót és a 1,5%-os szakképzési hozzájárulást, a kiva mértéke 11% lesz 2021-ben.

Ha viszont osztalékot szeretnél kivenni, akkor nem biztos, hogy jó neked a kiva, mert az osztalékfizetés növeli a kiva alapját, azaz fizeted a 11%-os kivát, plusz az osztalékadót.

De itt is vannak még módosító ténylezők pl. pénztáregyenleg, beruházások stb.

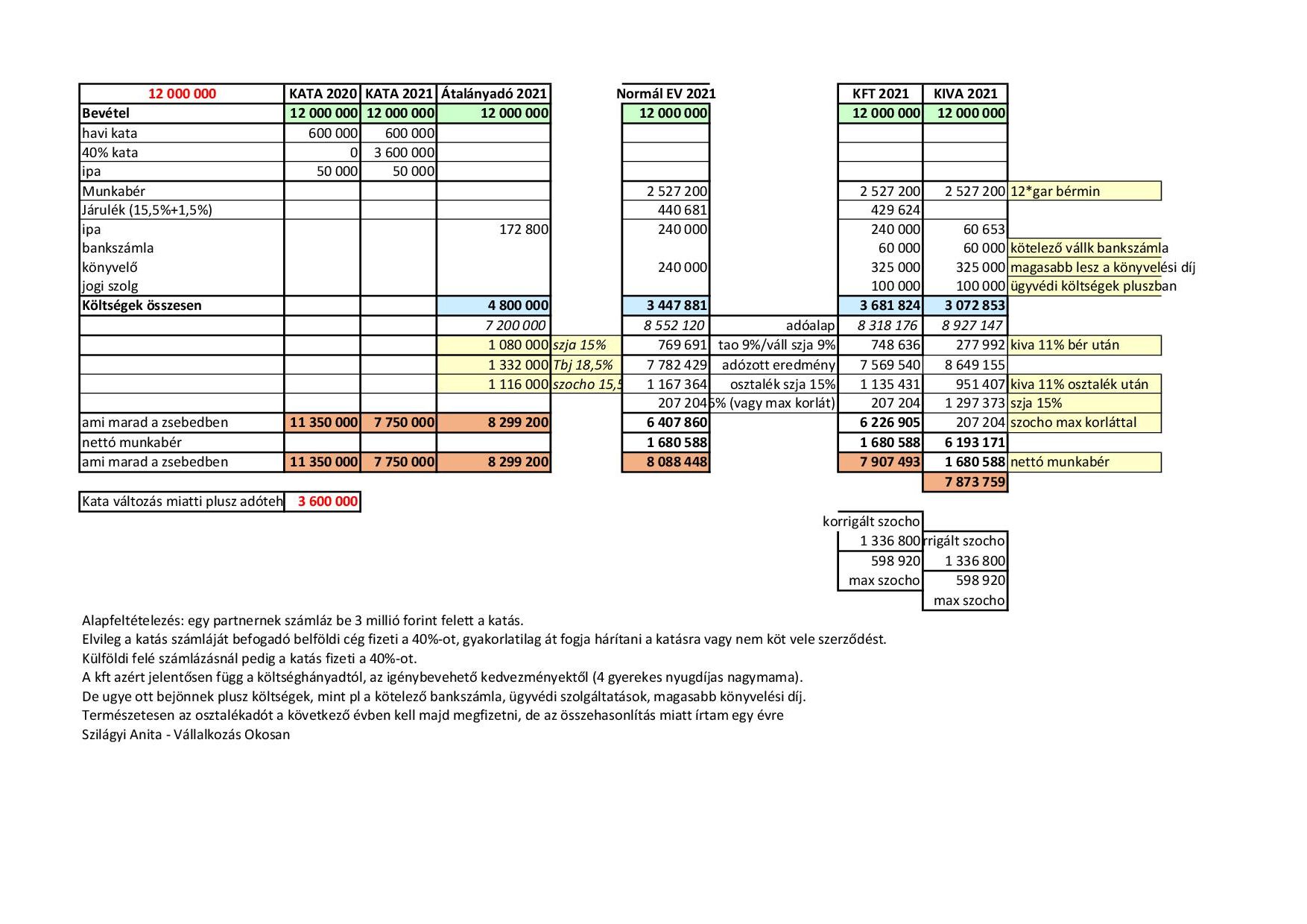

Készítettem egy kalkulációt, milyen lehetőségei vannak a katásnak 2021.01.01-től.

Alapfeltételezések

- Egy partnernek számláz be a katás 3 millió forint felett.

- Elvileg a katás számláját befogadó belföldi vállalkozás fizeti a 40%-ot, gyakorlatilag át fogja hárítani a katásra vagy nem köt vele szerződést, ezért a kalkuláció arra készült, hogy nem katásként milyen lehetőségeid vannak a továbbiakban.

- Külföldi partner felé számlázásnál meg a katás fizeti a 40%-ot, neki is el kell gondolkodni, érdemes-e katásnak maradni.

- A kft számításnál azért jelentősen függ a költséghányadtól, hogy milyen végeredmény jön ki, jelentősen függ még az igénybe vehető kedvezményektől is (pl 4 gyerekes nyugdíjas nagyi alkalmazás), ezekkel a kedvezményekkel nem számoltam.

- Viszont biztosan lesznek plusz költségek, mint a cégalapítás költségei, vállalkozói bankszámla és magasabb könyvelési díj.

- Ha másodállású valaki, akkor ezek a számok nem igazak, arra külön kalkuláció szükséges, hiszen ő megfizeti a járulékokat a főállásában.

- A kivánál is vannak még módosító tételek.

- A jövő évi adómértékekkel készült a számítás, viszont még az idei garantált bérminimummal.

Saját vélemény

Szerintem a kata szigorítása a célját nem fogja elérni, ettől nem lesz több bejelentett munkavállaló, nem fogják visszavenni a kényszerkatásokat, nem fognak 3 millió forint felett számlázni egy partner felé, a többi zsebbe megy majd, a nagy cégek nem fognak szerződést kötni a katásokkal, a katás elveszíti az eddigi nagyobb munkáit, a kis cégek meg létrehoznak 3-4 projektcéget, ahova a katás beszámlázhat.

És ha kft-t csinálunk, akkor jöhetnek a katás alvállalkozók olyan szolgáltatásokra, mint marketing, üzletviteli tanácsadás, honlapkarbantartás, ügyviteli szolgáltatások, szigorúan max havi 250.000 ft-ig, katásonként.

Pont ez volt a lényege a katának, hogy ezeket nem kellett megjátszani. Egyetértek azzal, hogy fel kell lépni azok ellen, akik kényszerkatázásra kényszerítik a munkavállalóikat, de a fűnyíróelvvel nem értek egyet.

Elkészültek a kalkulátorok

- kata és átalányadó összehasonlítás csak külfölditől származó bevételre

- átalányadó és tételes költségelszámolású egyéni vállalkozó kalkuláció

- tételes költségelszámolású egyéni vállalkozó és kft társasági adó kalkuláció

- társasági adó és kiva adózás kalkuláció

Ha szeretnél további információt a katás változásokról, csatlakozz a facebook csoportunkhoz.

KATA TANODA - online tanfolyam katás vállalkozóknak

A Kata Tanoda egy videósorozatból, egy szöveges ebookból és mellékletekből áll.

A videók és az ebook tartalmazza az elméletet, és a mellékletekben van a gyakorlati rész.

A videón általános vállalkozási ismeretek vannak, ezen belül részletesebben a kata adózásról, érthető nyelven, a lényeget kiemelve.

A szöveges rész ugyanez, csak sokkal pontosabban, mert valaki hallgatni szereti és valaki olvasni.

A mellékletek szöveges útmutatókat tartalmaznak, képernyőképekkel olyan témákban, mint:

- hogyan kell elindítani a webes ügysegéden egy katás egyéni vállalkozást,

- milyen adatbejelentőket, változásbejelentőket kell leadni a nav, önkormányzat, kamara felé,

- hogyan lehet ellenőrizni az adófolyószámlát,

- hogyan lehet nullás igazolást, jövedelemigazolást kérni,

Továbbá tartalmaz

- kata-kft összehasonlító kalkulátort,

- kata bevételi nyilvántartást,

- kata vállalkozási szerződésmintát,

- katás navos ellenőrzési kérdéseket,

- kata bevallás kitöltési útmutatót,

A Kata Tanoda adózási részének lektora Ruszin Zsolt adószakértő, könyvvizsgáló, a Magyar Könyvelők Országos Egyesületének alelnöke, a szakma nagyágyúja, aki nem fél nekimenni az adóhatóságoknak.

A videók a későbbiekben is elérhetőek lesznek, nem fogjuk letörölni, és ha bármilyen törvényi változás lesz, frissíteni fogjuk, amit ingyen adunk azoknak, akik megvásárolták a Kata Tanodát.

Van már egy online tanfolyamunk, de az általánosságban beszél a vállalkozási alapismeretekről,ez viszont kifejezetten a katáról szól, bár vannak benne olyan részek, amelyek az online vállalkozói képzésben is benne vannak.

Gyakorló katás vállalkozóként és katásokat könyvelőként folyamatosan figyelem a kata adózás változásait.

Ha szeretnéd, hogy megosszam veled ezeket az információkat,

iratkozz fel a Kata Hiradó hírlevelünkre.

Köszönöm, ha egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?