KATA bevallás 2022

22KATA

Kata bevallás – 22KATA

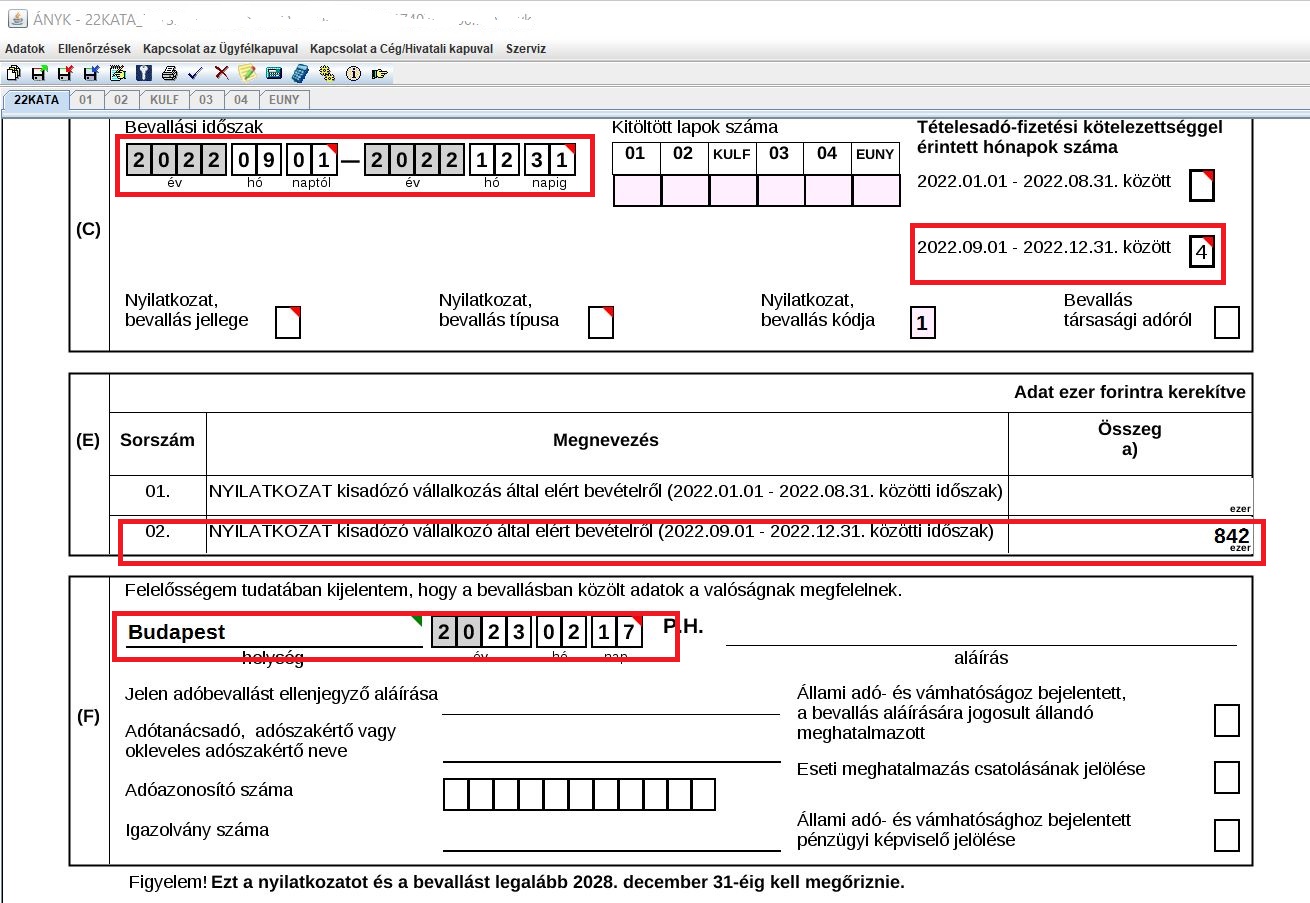

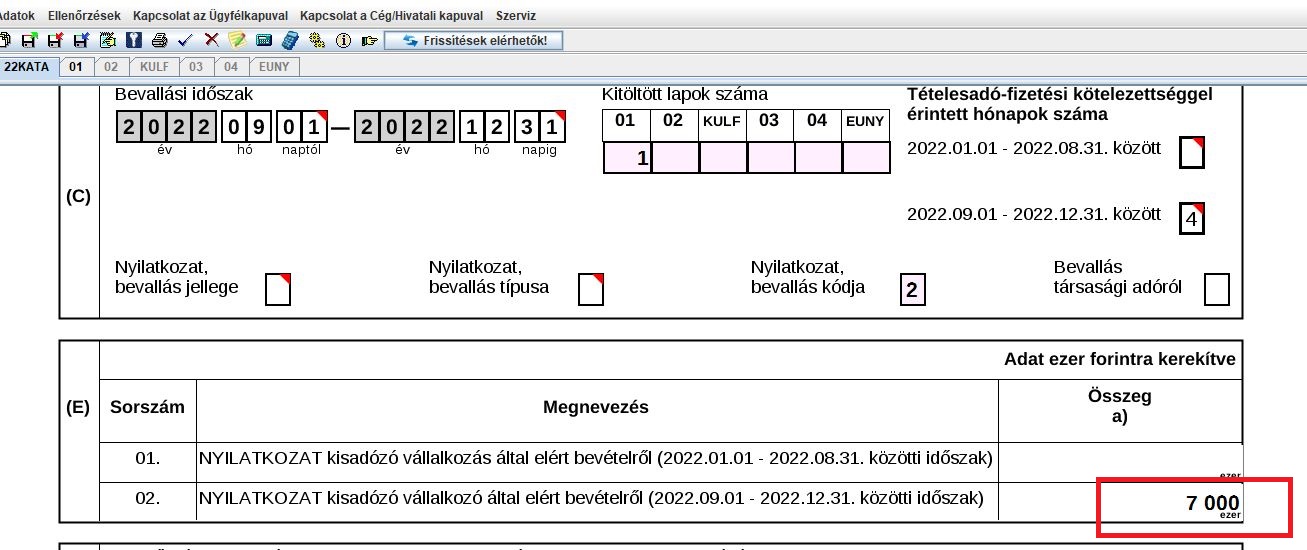

A 2022. szeptember 1. – 2022. december 31. közötti időszakra vonatkozóan

Forrás: nav.gov.hu

Az adó alanya a főfoglalkozású egyéni vállalkozó az Evectv. szerinti egyéni vállalkozói

nyilvántartásban rögzített tevékenységei tekintetében.

A KATA tv. alkalmazásában főfoglalkozású egyéni vállalkozónak minősül az egyéni

vállalkozó, kivéve azt, aki a tárgyhó egészében megfelel az alábbi feltételek bármelyikének:

- ➢ legalább heti 36 órás foglalkoztatással járó munkaviszonyban áll azzal, hogy a heti 36 órás foglalkoztatás megállapításánál az egyidejűleg fennálló munkaviszonyokban előírt munkaidőt össze kell számítani,

- ➢ a Tbj. szerinti kiegészítő tevékenységet folytatónak minősül,

- ➢ a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek alapján külföldön biztosított személynek minősül,

- ➢ a kétoldalú szociálpolitikai, szociális biztonsági egyezmény alapján más államban biztosítottnak minősül,

- ➢ olyan magánszemély, aki 2011. december 31-én - a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény alapján megállapított - I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult, és a megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény 32-33. §-a alapján rokkantsági ellátásban vagy rehabilitációs ellátásban részesül,

- ➢ rokkantsági ellátásban részesül és egészségi állapota a rehabilitációs hatóság komplex minősítése alapján 50 százalékos vagy kisebb mértékű,

- ➢ a kisadózóként folytatott egyéni vállalkozói tevékenységen kívül más vállalkozásban nem kiegészítő tevékenységet folytató társas vállalkozónak minősül,

- ➢ a kisadózóként folytatott egyéni vállalkozói tevékenységen kívül nem kiegészítő tevékenységet folytató, az Evectv. szerint nyilvántartásba nem vett, az Szja tv. szerinti egyéni vállalkozónak minősül,

- ➢ a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény szerinti nevelőszülői foglalkoztatási jogviszonyban áll,

- ➢ a köznevelési intézményben, a szakképző intézményben vagy a felsőoktatási intézményben, az Európai Gazdasági Térség tagállamában vagy Svájcban közép- vagy felsőoktatási intézményben nappali rendszerű oktatás keretében folytat tanulmányokat, vagy az előzőekben nem említett államokban folytat ez előbbieknek megfelelő tanulmányokat, azzal, hogy a 25. életévének betöltéséig idetartozik a tanulmányait szüneteltető kisadózó is.

Mi a nyilatkozat / bevallás és az adó fizetés határideje?

A 2022. szeptember 1-jétől a KATA tv. hatálya alá tartozó (új katás) adóalanyoknak a 2022. szeptember 1. és 2022. december 31. közötti időszakra: 2023. február 25.

Ha az adóalanyiság év közben szűnik meg: a megszűnést követő 30. nap.

Hogyan lehet fizetni?

10032000-01076349 NAV Kisadózó vállalkozások adója bevételi számla

Közleménybe írd be az adószámod.

Mennyi adót kell fizetni?

A) Tételes adó

A kisadózó vállalkozónak a havonta megfizetett tételes adót nem kell bevallania. A tételes adó mértéke havonta 50 ezer forint. A tételes adó teljes összegét az adóalanyiság fennállásának minden megkezdett naptári hónapjára meg kell fizetni a tárgyhónapot követő hónap 12. napjáig.

B) 40 százalékos mértékű adó

Az a kisadózó, aki a naptári év minden hónapjára köteles a tételes adót megfizetni, az egyéni vállalkozásból származó bevételének naptári évben elért összegéből az évi 18 millió forintos (a 2022. szeptember 1. és 2022. december 31. közötti 4 hónapra ez az összeg 6 millió forint) keretösszeget meghaladó rész után 40 százalékos mértékű különadót fizet.

Ha a kisadózó az adóévben megszerzett bevétel után különadó megfizetésére köteles, a különadót az adóévet követő év február 25. napjáig vagy - ha az adóalanyiság év közben szűnik meg - az adóalanyiság megszűnését követő 30 napon belül kell bevallania és befizetnie

A Nyilatkozatot/bevallást a tárgyévet követő év február 25-ig kell benyújtania az egyéni vállalkozónak tevékenysége évközi szüneteltetése esetén.

Egész évben tartó szüneteltetés esetén is be kell nyújtani a nyilatkozatot/bevallást abban az esetben, ha az adózó katás bevételre tett szert (pl.: tevékenység végzéséhez kapott támogatás).

A kisadózónak nem kell megfizetnie a tételes adót azon hónapokra vonatkozóan, amelyek egészében

- táppénzben, baleseti táppénzben, csecsemőgondozási díjban, örökbefogadói díjban, gyermekgondozási díjban, gyermekgondozást segítő ellátásban, gyermeknevelési támogatásban vagy gyermekek otthongondozási díjában, ápolási díjban részesül,

- katonai szolgálatot teljesítő önkéntes tartalékos katona,

- fogvatartott, vagy

- egyéni vállalkozói tevékenységét szüneteltette,

kivéve ha a KATA tv. szerinti adóalanyiságába tartozó tevékenységet végez, ideértve különösen, ha az említett időszakban bevételt szerez.

Egy nyomtatványon egyszerre csak egy időszaki nyilatkozati/bevallási kötelezettséget lehet teljesíteni!

A 2022. szeptember 1-jétől az új KATA tv. hatálya alá tartozó adóalanyoknak 2022.09.01 – 2022.12.31. közötti időszak tekintetében szintén ugyanezt a 22KATA jelű nyomtatványt kell benyújtaniuk 2023. február 25-ig.

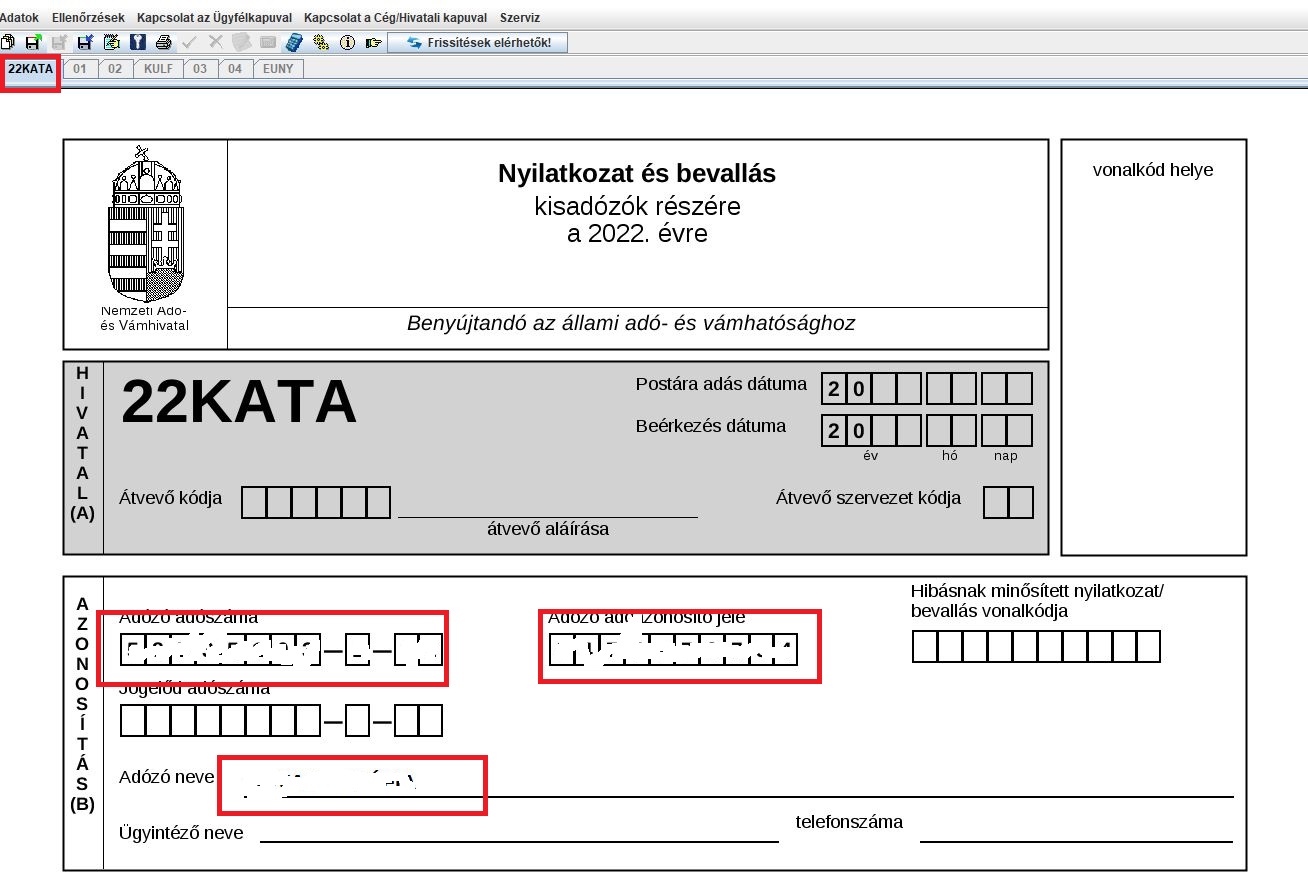

ÁNYK - 22KATA

Töltsd ki a főoldalon az adószámod, adóazonosítójeled, neved, bevallási időszakot és add meg az aktív katás időszakod (amennyit működtél 2022.09.01-től 2022.12.31-ig katásként).

Ha meghaladtad az értékhatárt.

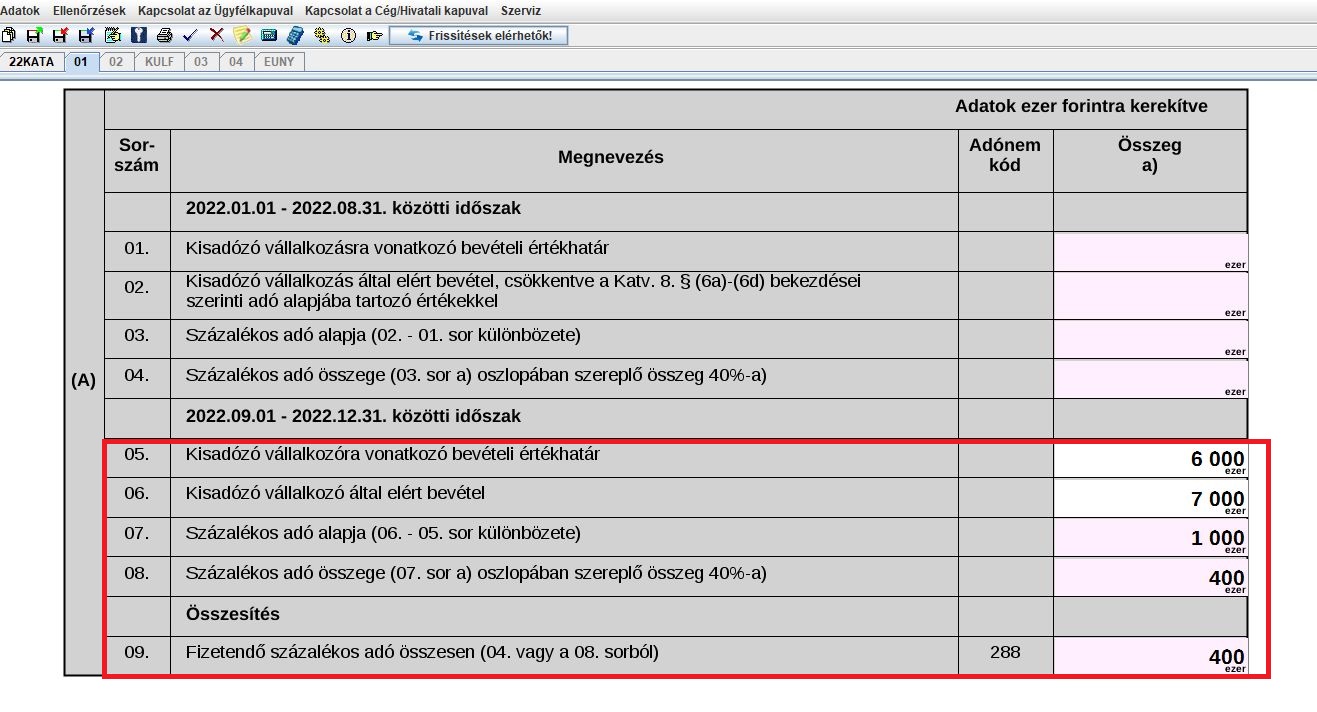

05. sor Kisadózó vállalkozásra vonatkozó bevételi értékhatár

A bevételi értékhatár 2022. szeptember 1-jétől a tételesadó-fizetési kötelezettséggel érintett hónapok számának és 1,5 millió forintnak a szorzata. A Főlap adatai alapján a program automatikusan kitölti ezt a sort.

06. sor Kisadózó vállalkozás által elért bevétel

A tárgyévben megszerzett bevétel összege, melyet a program automatikusan átemel a főlap (E) blokkjából.

07. sor 40 százalékos mértékű különadó alapja (06.-05. sor különbözete)

A 40 százalékos mértékű különadó alapja csak pozitív érték lehet.

08. sor 40 százalékos mértékű különadó összege (07. sor a) oszlopban szereplő összeg 40%-a)

Ebben a sorban a 07. sorban feltüntetett 40 százalékos mértékű különadó alapjának 40

százalékát kell szerepeltetni.

09. sor Fizetendő százalékos adó összesen (04. vagy a 08. sorból)

A fizetendő 40 százalékos mértékű adó összege, vagyis a 4. vagy a 8. sorban szereplő

százalékos adó összege.

Szünetelés

Ha december 31-én szüneteltél, akkor a bevallás jellegénél jelöld az S betűt. Ha közben szüneteltél, de december 31-én nem, akkor ne jelöld az S betűt.

Ha érdekelnek a KATA 2023-as szabályai, akkor kattints ide!

Van Neked egy szuper ajánlatom.

Képezd magad jobb vállalkozóvá!

Ez a könyv nem fogja minden vállalkozói problémádat megoldani, ezért nem is mondom ezt. De azt elmondhatom róla, hogy a gyakorlatban kipróbált és használható tudást ad a vállalkozásod biztonságos működtetéséhez és már sokszor bizonyította a hatékonyságát.

Hamarosan frissítjük a 2023-as szabályok szerint. A frissítés ingyenes. Frissítés után áremelés lesz.

Vállalkozóknak vállalkozóul – gyakorlatias és naprakész tudást kapsz, ami ebben a témakörben óriási előnyt jelent.

Egyéni Vállalkozók Könyve - Átalányadó Kalauz

Ha a kata helyett az átalányadózást választod

Rendkívül hasznos információt találsz benne egy egyéni vállalkozás működéséről és adminisztrációjáról, mint például:

- Mit kell tudnod, mielőtt vállalkozó leszel?

- Vállalkozási ötlet

- Piackutatás – kereslet – kínálat

- Üzleti stratégia

- Értékesítés

- Árazás

- Bevétel – költség – profit

- Üzleti tervezés

- Vezetők és alkalmazottak

- Működéshez szükséges eszközök

- Marketing

- Pénzügyi tervezés

- Kockázatelemzés

- Vállalkozási formák – egyéni vállalkozás, társas vállalkozás

- Egyéni vállalkozás előnyei és hátrányai

- Adózás: Új kata – Átalányadó – Tételes költségelszámolás (vállalkozói szja)

- Jogviszonyok – egyéni vállalkozás, munkaviszony, főállás, mellékállás

- Mennyibe kerül egy alkalmazott?

- Áfa – alanyi mentesség, pénzforgalmi áfa

- Iparűzési adó

- Egyéb adminisztrációs feladatok

- Egyéni vállalkozás a gyakorlatban

- Mi szükséges egy egyéni vállalkozás elindításához?

- Egyéni vállalkozás indítása a Webes ügysegédem

- Kamarai bejelentkezés

- Online számla

- Számlázóprogram

- Elektronikus ügyintézés

- Egyéni vállalkozás szüneteltetése

- Egyéni vállalkozás megszüntetése

Bónusz

Nem biztos, hogy csak ÁTALÁNYADÓ kalkulátorra van szükséged.

Ajándékba kapod még az Adókalkulátorok és Eredménytervezőt is, amiben van

- új kata kalkulátor

- átalányadó kalkulátor

- tételes költségelszámolás kalkulátor

- társasági adó kalkulátor

- kiva kalkulátor

- és ezek összehasonlítása.

Átalányadó költségek

Van benne bevétel és költségtervező (anyagköltség, szolgáltatások, bérek és járulékok, beruházás, értékcsökkenés), amiben kiszámolhatod, hogy biztos jó neked az átalányadó vagy esetleg jobban járnál a tételes költségelszámolással, továbbá van még benne cash-flow tervező is, ami elengedhetetlen ahhoz, hogy naprakész legyél a pénzügyeidben.

Ingyenes frissítés

Egyetlen kattintásra a megoldástól

Köszönöm, ha egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

AKCIÓ! Brutál Vállalkozói Képzés Pakk! 50%-os kedvezmény az összes online termékre!

Használd fel a Vállalkozás Okosan egy évtizedes vállalkozói tapasztalatát ahhoz, hogy sikeres vállalkozó legyél.

A félelmeid helyett a lehetőségeid lásd, hogy továbbfejlődhess.