Kata 2024

Milyen szabályok vonatkoznak egy katásra 2024-ben?

A kata törvényt itt éred el. A kata adózás törvényi szabályozása 2022.09.01-től jelentősen átalakult.

Kata adózás lényege

A kata egy bevételalapú adózás, ami azt jelenti, hogy – alapesetben - nincs költségelszámolás, csak a befolyt bevételeidet kell összeadni és bevallani. Attól, hogy nincs költségelszámolás, egy katásnak még vannak költségei, amelyeket ki kell fizetni.

Viszont aki kereskedelmi tevékenységet végez, annak az áru eredetét igazolni kell, különben megbüntethetik.

Abban az esetben is gyűjteni kell a költségszámlákat, ha áfás leszel, mert áfát visszaigényelni csak a számla birtokában lehet.

Kinek jó a kata?

- akinek kevés a költsége,

- aki magánszemélyektől szerez bevételt,

- aki nem haladja meg az éves 18 millió Ft-os bevételt

- aki főállású egyéni vállalkozó

Kinek nem jó a kata adózás?

- Meghatározott tevékenységet nem lehet végezni kata alatt, ilyen a 6820 saját tulajdonú, bérelt ingatlan bérbeadása. Ha ebből katásként bevételt szerzel, akkor kiesel a katából, de magánszemélyként végezheted ezt a tevékenységet.

- Ha nem kizárólag magánszemélytől lesz bevételed. Kivéve a taxis, neki lehet cégtől, egyéb szervezettől is bevétele katásként.

- Ha kereskedelmi tevékenységet végzel. Átlag havi 1,5 millió Ft-os bevételig még jó lehet a kata, de utána már számolni kell, mert lehet, hogy az átalányadóval jobban jársz.

Ki nem lehet katás?

Nem választhatja az adóalanyiságot az az egyéni vállalkozó, akinek az adószámát az állami adó- és vámhatóság a bejelentés évében vagy az azt megelőző 12 hónapban törölte, vagy aki a bejelentés időpontjában adószám törlésének hatálya alatt áll.

Nem választhatja az adóalanyiságot az az egyéni vállalkozó, aki az Önálló vállalkozók tevékenységi jegyzéke szerint 68.20 Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése besorolású tevékenységből az adóalanyiság választásának évében bevételt szerzett.

Ki lehet katás vállalkozó?

- főállású egyéni vállalkozó

Kisadózó: a kisadózó vállalkozók tételes adója szerinti adózást jogszerűen választó egyéni vállalkozó. Kivették a megnevezésből, hogy vállalkozások, mert a bt már nem választhatja a katát.

Mit nevezünk egyéni vállalkozónak?

Egyéni vállalkozó: az Evectv. szerinti egyéni vállalkozó.

Magyarország területén természetes személy a szolgáltatási tevékenység megkezdésének és folytatásának általános szabályairól szóló törvény szerinti letelepedés keretében üzletszerű - rendszeresen, nyereség- és vagyonszerzés céljából, saját gazdasági kockázatvállalás mellett folytatott - gazdasági tevékenységet egyéni vállalkozóként végezhet.

Egyéni vállalkozó lehet

- a) a magyar állampolgár,

- b) az Európai Unió tagállamának vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államnak az állampolgára, továbbá az Európai Közösség és tagállamai, valamint az Európai Gazdasági Térségről szóló megállapodásban nem részes más állam között létrejött nemzetközi szerződés alapján a letelepedés tekintetében az Európai Gazdasági Térségről szóló megállapodásban részes más állam állampolgáraival azonos jogállást élvező személy,

- c) a szabad mozgás és tartózkodás jogával rendelkező személyek beutazásáról és tartózkodásáról szóló törvény hatálya alá tartozó, a b) pontban nem említett olyan személy, aki a szabad mozgás és tartózkodás jogát Magyarország területén gyakorolja,

- d) a harmadik országbeli állampolgárok beutazásáról és tartózkodásáról szóló törvény hatálya alá tartozó bevándorolt vagy letelepedett jogállású személy, a keresőtevékenység folytatása céljából, családegyesítés céljából vagy tanulmányi célból kiadott tartózkodási engedéllyel rendelkező személy, valamint a humanitárius célból kiadott tartózkodási engedéllyel rendelkező befogadott és hontalan.

Nem lehet egyéni vállalkozó

- a) kiskorú személy, valamint aki cselekvőképességet érintő gondnokság alatt áll,

- b) akit bűncselekmény miatt jogerősen végrehajtandó szabadságvesztésre ítéltek, amíg az elítéléséhez fűződő hátrányos jogkövetkezmények alól nem mentesül,

- c) akit szándékos bűncselekmény miatt jogerősen egy évet meghaladó, végrehajtandó szabadságvesztére ítéltek, amíg az elítéléséhez fűződő hátrányos jogkövetkezmények alól nem mentesül,

- d) aki egyéni cég tagja vagy gazdasági társaság korlátlanul felelős tagja.

Egy természetes személynek egyidejűleg egy egyéni vállalkozói jogviszonya állhat fenn.

Mit jelent a főállású egyéni vállalkozó?

Az új kata törvény pontosan definiálja, ki számít főállású egyéni vállalkozónak.

Főfoglalkozású egyéni vállalkozó: az egyéni vállalkozó, kivéve azt, aki a tárgyhó egészében megfelel az alábbi feltételek bármelyikének:

- a) legalább heti 36 órás foglalkoztatással járó munkaviszonyban áll azzal, hogy a heti 36 órás foglalkoztatás megállapításánál az egyidejűleg fennálló munkaviszonyokban előírt munkaidőt össze kell számítani – azaz legyen kevesebb a munkaidő, mint heti 36 óra

- b) a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) szerinti kiegészítő tevékenységet folytatónak minősül – azaz nyugdíjas

- c) a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek alapján külföldön biztosított személynek minősül,

- d) a kétoldalú szociálpolitikai, szociális biztonsági egyezmény alapján más államban biztosítottnak minősül,

- e) olyan magánszemély, aki 2011. december 31-én - a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény alapján megállapított - I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult, és a megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény 32-33. §-a alapján rokkantsági ellátásban vagy rehabilitációs ellátásban részesül,

- f) rokkantsági ellátásban részesül és egészségi állapota a rehabilitációs hatóság komplex minősítése alapján 50 százalékos vagy kisebb mértékű,

- g) a kisadózóként folytatott egyéni vállalkozói tevékenységen kívül más vállalkozásban nem kiegészítő tevékenységet folytató társas vállalkozónak minősül - azaz társas vállalkozó, amit azt jelenti, hogy tulajdonos és ügyvezető egyben. Viszont lehet munkaviszonyos a bt-ben vagy kft-ben, de ne legyen heti 36 óránál több a munkaviszonya, akkor lehet katás, ha a többi feltételnek megfelel.

- h) a kisadózóként folytatott egyéni vállalkozói tevékenységen kívül nem kiegészítő tevékenységet folytató, az Evectv. szerint nyilvántartásba nem vett, a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) szerinti egyéni vállalkozónak minősül - pl. ügyvéd, állatorvos. Ők úgy adóznak, mint az egyéni vállalkozók, de nem azok!

- i) a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény szerinti nevelőszülői foglalkoztatási jogviszonyban áll,

- j) a köznevelési intézményben, a szakképző intézményben vagy a felsőoktatási intézményben, az Európai Gazdasági Térség tagállamában vagy Svájcban közép- vagy felsőoktatási intézményben nappali rendszerű oktatás keretében folytat tanulmányokat, vagy az előzőekben nem említett államokban folytat ez előbbieknek megfelelő tanulmányokat, azzal, hogy a 25. életévének betöltéséig idetartozik a tanulmányait szüneteltető kisadózó is – azaz nappali tagozatos hallgató.

Aki kizárólag magánszemélytől (külföldi magánszemélytől is lehet) szerez bevételt (kivéve taxis), és az egyéb feltételeknek megfelel (főállású egyéni vállalkozó), az lehet katás. De ha egy taxis nyugdíjas, vagy van máshol főállása, vagy társas vállalkozó, ő sem lehet katás.

Megszűnik a kata

- a bejelentés hónapjának utolsó napjával, ha a kisadózó bejelenti, hogy már nem akar katás lenni

- megszűnik egyéni vállalkozónak lenni;

- számla- vagy nyugtaadás elmulasztásáért, be nem jelentett alkalmazott foglalkoztatásáért vagy igazolatlan eredetű áru forgalmazásáért mulasztási bírságot, jövedéki bírságot állapít meg neki a NAV;

- törlik az adószámát

- ha év végén, ha az adótartozása meghaladja a 100.000 forintot (visszavonják, ha a tartozás a határozat véglegessé válásáig rendezésre kerül).

- 68.20 Ingatlan bérbeadásból bevételt szerez

- a bevétel megszerzését megelőző nappal, ha a kisadózó az Art. szerinti kifizetőtől (ideértve a külföldi kifizetőt is) szerez bevételt, ide nem értve a TESZOR 49.32.11 szerinti taxis személyszállításból származó bevételt, továbbá a fizetési számlán jóváírt kamatot.

- Megszűnik a kisadózói adóalanyiság annak a hónapnak az utolsó napjával, amelyben a kisadózó nem minősül főfoglalkozású kisadózónak, azaz például lesz heti 36 órás munkaviszony, társas vállalkozó lesz vagy nyugdíjas stb.

Kifizető fogalma

- a) az a belföldi illetőségű jogi személy, egyéb szervezet, egyéni vállalkozó, amely (aki) adókötelezettség alá eső jövedelmet juttat, függetlenül attól, hogy a juttatást közvetlenül vagy megbízottja (posta, hitelintézet) útján teljesíti,

- b) kamat esetében, aki a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) szerint természetes személynek kamatjövedelmet fizet ki, a kölcsönt igénybe vette, a kötvényt kibocsátotta, osztalék esetében az az adózó, amelynek a vagyona terhére az osztalékot juttatják,

- c) tőzsdei kereskedelmi tevékenység folytatására jogosult személy közreműködésével kötött ügyletből származó jövedelem esetében a megbízott (bizományos),

- d) külföldről származó, belföldön adóköteles bevétel esetében a belföldi illetőségű megbízott (jogi személy, egyéb szervezet vagy egyéni vállalkozó), kivéve a megbízott hitelintézet olyan megbízását, amely kizárólag az átutalás (kifizetés) teljesítésére terjed ki,

- e) külföldi vállalkozás fióktelepe, illetve kereskedelmi képviselete útján teljesített adóköteles kifizetés esetén a fióktelep, illetve a kereskedelmi képviselet,

- f) minden olyan belföldön gazdasági tevékenységet végző szervezet, amelynek tevékenysége cégbejegyzéshez nem kötött, vagy törvény rendelkezésétől eltérően végez cégbejegyzéshez kötött gazdasági tevékenységet,

- g) az adóköteles társadalombiztosítási ellátás tekintetében, aki az ellátást a jogosultnak ténylegesen kifizette,

- h) az adóköteles nyeremény szempontjából a szerencsejáték szervezője, függetlenül attól, hogy az adóköteles nyereményt közvetlenül vagy közvetítő útján juttatja a természetes személynek,

- i) a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) 4. § 4. pontja szerinti foglalkoztató, kivéve a Tbj. 87. §-a szerinti külföldi vállalkozást,

- j) letétből történő kifizetés esetén nem lehet a hatóság, nyomozó hatóság, ügyészség, bíróság, ügyvéd, közjegyző és a bírósági végrehajtó.

Mikor választható újra a kata?

Az adóalanyiság megszűnésének évére és az azt követő 12 hónapra az adóalanyiság ismételten nem választható, azaz a megszűnés évében és a rá következő évben még nem lehetsz katás.

Mi számít bevételnek a katában?

Az egyéni vállalkozó által a vállalkozási tevékenységével összefüggésben bármely jogcímen és bármely formában mástól megszerzett vagyoni érték, ideértve a tevékenység végzéséhez kapott támogatást és a külföldön is adóköteles bevételt, valamint az az összeg, amelyet az adóalany az általa kibocsátott bizonylat alapján az adóalanyisága megszűnése napjáig még nem szerzett meg.

Mi nem bevétel a katában?

- az áthárított általános forgalmi adó,

- a visszatérített adó

- az a vagyoni érték, amelyet az adóalany köteles visszaszolgáltatni (a kapott kölcsön, hitel),

- az adózó által korábban átadott vagyoni érték az adóalany részére nem ellenértékként történő visszaszolgáltatásakor (ideértve különösen a nyújtott kölcsön, hitel visszafizetett összegét, de ide nem értve különösen a nyújtott kölcsönre, hitelre kapott kamatot),

- az a vagyoni érték, amelynek a megszerzése alapjául szolgáló jogviszony keletkezésének napjára vonatkozóan megállapított szokásos piaci árát az adóalany köteles megfizetni,

- jogszabály vagy jogerős bírósági, hatósági határozat alapján kapott nem jövedelempótló kártérítés, kártalanítás, továbbá az adóalany vállalkozási (gazdasági) tevékenységéhez használt vagyontárgy károsodására vagy megsemmisülésére tekintettel a károkozótól, annak felelősségbiztosítójától vagy harmadik személytől a káreseménnyel kapcsolatosan kapott vagyoni érték, továbbá az adóalany biztosítójától elemi kárra tekintettel kapott kártérítés összege,

- a költségek fedezetére vagy fejlesztési célra folyósított támogatás,

- a nem kizárólag üzemi célt szolgáló tárgyi eszközök, nem anyagi javak értékesítésekor kapott ellenérték; ha a kisadózó olyan ingó vagyontárgyat, ingatlant, vagyoni értékű jogot idegenít el, amelyet nem kizárólag üzemi célból használt, akkor az ebből származó jövedelem adózására egészében az Szja tv. XI. Fejezetében foglalt rendelkezéseket kell alkalmaznia;

azzal, hogy a külföldi pénznemben keletkezett bevételét a Magyar Nemzeti Bank (a továbbiakban: MNB) a bevétel megszerzésének időpontjában irányadó hivatalos devizaárfolyamának, olyan külföldi pénznem esetén, amely nem szerepel az MNB hivatalos devizaárfolyam-lapján, az MNB által közzétett, euróban megadott árfolyam alapulvételével kell forintra átszámítani;

Költségek fedezetére vagy fejlesztési célra folyósított támogatás: jogszabály vagy nemzetközi szerződés alapján költségek fedezetére vagy fejlesztési célra folyósított olyan támogatás, amelyet az adózó kizárólag a ténylegesen felmerült, igazolt kiadásainak a folyósítóval történő elszámolási kötelezettsége mellett, vagy a tevékenység megvalósulásának ellenőrzését követően kap, továbbá az Európai Mezőgazdasági Vidékfejlesztési Alapból társfinanszírozott, a fiatal mezőgazdasági termelők indulásához, gazdaságalapításhoz, valamint a mezőgazdasági kisüzemek fejlesztéséhez nyújtandó támogatások. Azaz, ha el kell vele számolni, akkor nem számít bevételnek.

A lényeg, hogy ha normál gazdasági tevékenységből szerzel pénzt, azaz terméket, szolgáltatást értékesítesz, az bevétel, még ha előleget kapsz rá, az is. A kapott áfa viszont soha nem bevétel!

Ha kölcsönt kapsz, amit vissza kell fizetni, az nem bevétel. De ha te adsz kölcsönt, és kapsz rá kamatot, akkor az bevétel.

A támogatás akkor nem bevétel, ha tételesen el kell vele számolni, egyéb esetekben bevétel, és így növeli a kata bevételi keretet.

Ha valutában, devizában kapod a bevételt, akkor az aznapi MNB árfolyamot kell alkalmazni, amikor befolyt a bankszámlánkra vagy megkaptad a kezedbe.

A bevétel megszerzésének időpontja

- pénz, dolog, értékpapír, váltó, csekk és más hasonló okirat esetében az átvétel vagy a számlán való jóváírás napja;

- igénybe vett szolgáltatás esetében az a nap, amelyen a szolgáltatás nyújtójának vagy igénybe vevőjének az általános forgalmi adóról szóló 2007. évi CXXVII. törvény rendelkezései szerint adófizetési kötelezettsége keletkezik vagy keletkezne;

- jog esetében az a nap, amelytől kezdődően az adóalany a jog gyakorlására, átruházására, átengedésére vagy megszüntetésére jogosult;

- elengedett követelés és átvállalt tartozás esetében az a nap, amelyen az adóalany kötelezettsége, tartozása megszűnik;

- az adóalanyiság megszűnésének napja, amennyiben az általa kiállított bizonylat ellenértékét az adóalanyiság utolsó napjáig nem szerezte meg;

A lényeg, hogy az számít bevételnek, ha meg is kapod érte a pénzt pl. egy kiállított számlánál. Azaz, amit kifizettek Neked. Kivéve, ha kilépsz a katából, mert akkor a kiállított, de be nem folyt számláid ellenértéke is katás bevétel lesz.

Vállalkozói körökben sokszor előfordul, hogy nem a vállalkozói bankszámlára érkezik a pénz, hanem pl. Barion, Papyal, Wise számlák valamelyikére. Ilyenkor a bevétel megszerzésének a napja, amikor megérkezik a pénz a Paypalra, függetlenül attól, hogy nem került átvezetésre. Ha ez devizában érkezik, akkor a befolyás napján érvényes MNB árfolyammal kell átváltani, és nem lehet levonni belőle a kezelési költséget, hiába kaptál kevesebb összeget, mert a katában nincs költségelszámolás.

Mikortól vagy katás?

Induló vállalkozóként

Katás egyéni vállalkozás nyilvántartásba vételének napjával jön létre (webes ügysegéden kell jelölni).

Aznap egyéni vállalkozó leszel, azaz a következő hónap 12-ig meg is kell fizetni a katát, viszont arra a hónapra jár is az 1,5 millió Ft-os bevételi keret. Ha viszont nincs szükséged erre a keretre, akkor jól gondold meg, hogy mikor indítod el az egyéni vállalkozásod, mert nem lehet visszavonni.

Működő vállalkozóként

A bejelentését követő hónap első napjával. Változásbejelentőt kell beadni ÁNYK-n keresztül vagy az ONYA-n.

Mennyi adót kell fizetni egy katásnak?

Kétféle kata van

- tételes adó

- százalékos adó.

Tételes adó

Havi 50.000 ft. Minden megkezdett naptári hónapjára meg kell fizetni. Azaz, ha egy napot is katás voltál, akkor a teljes összeget meg kell fizetni.

Százalékos adó

Éves 18 millió Ft-os bevétel felett plusz 40%-os százalékos katát kell még fizetni.

Ha egész évben működött a katás vállalkozásod, akkor érvényes rá a 18 millió Ft-os bevételi értékhatár. Ha ennél kevesebb hónapot működtél, akkor a működő hónapok számát szorozni kell 1,5 millió Ft-tal.

Milyen adókat vált ki a kata?

- vállalkozói személyi jövedelemadó és osztalékadó

- saját maga után fizetendő személyi jövedelemadó és társadalombiztosítási járulék

- szociális hozzájárulási adó.

Ez azt jelenti, hogy saját magad után nem kell a katán kívül plusz járulékot, nyereségadót, osztalékadót fizetni. Viszont ez nem vonatkozik arra, hogy ha van egy alkalmazottad, mert utána meg kell fizetni az adót és a járulékokat.

Tehát ha megkaptad a bevételed, és kifizetted a katát belőle, akkor a fennmaradó pénz a tied.

Milyen adókat nem vált ki a kata?

- iparűzési adó,

- környezetvédelmi termékdíj,

- népegészségügyi termékadó,

- környezetterhelési díj,

- áfa,

- kamarai hozzájárulás,

- egyéb helyi-, vagy kisadók.

A katát a központi költségvetésnek fizetjük, az iparűzési adót pedig a helyi önkormányzatoknak, így ezt külön nekik kell fizetni.

Ha pl. van egy webshopod, és külföldről szerzel be terméket, akkor bizony meg kell vizsgálni, hogy kell-e utána fizetni környezetvédelmi termékdíjat, de a csomagolás miatt biztosan be kell jelentkezni a környezetvédelmi termékdíj alá, még ha esetleg nem is kell fizetned, mert olyan kicsi a mennyiség.

Egy évben egyszer meg kell fizetni a kamarai hozzájárulást, ez nem jelent kamarai tagságot.

Ha esetleg áfás vagy, akkor meg kell fizetni a kiállított számláidban feltüntetett áfát, de ennek az összegét csökkentheted a bejövő költségszámláid áfatartalmával, amennyiben nem esik levonási tilalom alá az adott költség, pl. benzinszámla.

És lehetnek tevékenységi körtől függően egyéb adók is, ami alól nem mentesít a kata.

Mikor kell megfizetni a katát?

A tételes adót a tárgyhónapot követő hónap 12. napjáig kell megfizetni (ha egy napot is katás vagy, arra a hónapra teljes katát kell fizetni, nincs arányosítás).

A százalékos adót, azaz az éves 18 millió forint feletti 40%-os plusz katát a következő év február 25-ig kell megfizetni. Ha nem egész évben működtél, akkor a bevételi kereted a működő hónapok számát kell megszorozni 1,5 millió forinttal. A különadó megfizetése nem mentesít a tételes adó megfizetése alól.

Ha a kata adóalanyiság év közben szűnik meg, akkor 30 napon belül kell megfizetni a megszűnéstől számítva (bevallás is kell).

Hogyan kell megfizetni a katát?

Az alanyi mentes egyéni vállalkozó nem kötelezett vállalkozó bankszámla nyitására, így ő fizetheti akár csekken vagy a lakossági bankszámlájáról, ha viszont áfás az egyéni vállalkozó, akkor már kötelező vállalkozói bankszámlát nyitni és innen intézni a vállalkozással kapcsolatos pénzügyeit. Utaláskor mindig írd be a közleménybe a vállalkozásod adószámát.

Mikor nem kell megfizetni a katát?

A kisadózó nem fizeti meg a tételes adót azon hónapokra vonatkozóan, amelyek egészében

- táppénzben, baleseti táppénzben, csecsemőgondozási díjban, örökbefogadói díjban, gyermekgondozási díjban, gyermekgondozást segítő ellátásban, gyermeknevelési támogatásban vagy gyermekek otthongondozási díjában, ápolási díjban részesül,

- katonai szolgálatot teljesítő önkéntes tartalékos katona,

- fogvatartott, vagy

- egyéni vállalkozói tevékenységét szüneteltette,

kivéve, ha katás bevételt szerez.

Azokra a hónapokra nem jár a kata bevételi keret, amikor nem fizet katát.

A kisadózó – kivéve a szünetelést - a tárgyhónapot követő hónap 12. napjáig bejelenti a NAV-hoz azt, ha a tárgyhónapra vonatkozóan nem keletkezik adófizetési kötelezettsége (változásbejelentő nyomtatványon).

A katásnak a szünetelés esetén nem kell bejelentést tennie, mert a rendelkezésre álló adatok alapján a NAV hivatalból elvégzi (megkapja az adatokat a webes ügysegédről).

Ugyanakkor be kell jelentenie a tárgyhónapot követő hónap 12. napjáig, ha a szünetelés ideje alatt katás bevételt szerez.

Milyen ellátásra jogosult egy katás vállalkozó?

A kisadózó e jogállásának időtartama alatt biztosítottnak minősül, a Tbj.-ben és a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvényben meghatározott valamennyi ellátásra jogosultságot szerez. Ezen ellátások számításának alapja havonta 108 ezer forint.

Katás vállalkozó jövedelme

Az éves bevétel 60%-a. Azaz, ha jövedelemigazolást kér egy katás vállalkozó, akkor az előző évi kata bevallásban szereplő összeg 60%-át fogják igazolni.

Katás szolgálati ideje

Egy év katázás egy év szolgálati idő, viszont kevesebb lesz a nyugdíj összege.

Milyen adminisztrációs kötelezettségei vannak egy katás vállalkozónak?

Bevételi nyilvántartás

Egy katás vállalkozónak olyan nyilvántartást kell vezetnie, hogy egyértelműen kiderüljön belőle, hogy mennyi volt az éves bevétele. Ezt a nyilvántartást nem kell beküldeni az adóhatóságnak, de ellenőrzéskor kérhetik. Következő év február 25-ig kell beküldeni a kata bevallást. Ha az adóalanyiság év közben szűnik meg, a bevallást az adóalanyiság megszűnését követő 30 napon belül kell megtenni.

Amit feltétlenül tartalmaznia kell a nyilvántartásnak

- sorszám;

- a bizonylat sorszáma;

- a bevétel összege;

- a bevétel megszerzésének időpontja.

A bizonylatot, a nyilvántartást a kiállítás adóévét követő 5. naptári év végéig kell megőrizni. E kötelezettség a bizonylat rontott példányára is vonatkozik.

Milyen adatoknak kell szerepelni a katás számláján?

A kiállított számlán szerepelni kell a vállalkozás nevének, székhelyének, adószámának, és a nyilvántartási számot is fel kell tüntetnie. Már nem kell ráírni a számlára, hogy kisadózó.

KATA megfizetése

Az adót tárgyhónapot követő hónap 12. napjáig kell megfizetni.

Ha egy hónapban egy napot katás voltál, a teljes adót meg kell fizetni, nincs arányosítás.

Kata bankszámlaszáma: 10032000-01076349

Közleménybe írd be mindig az adószámod.

Ha meghaladtad az éves keretet, ami 18 millió forint, akkor 40%-os adót kell fizetni. Ezt ráér az éves KATA bevallás beadásakor megfizetni, én azért javaslom előtte, mert egyben nagyon fog fájni. Ugyanarra a kata számlaszámra kell utalni, mint a tételes adót.

Ha év közben kezdő vagy, esetleg szüneteltél, akkor az éves keret időarányosan csökken, így lehet, hogy lesz 40%-os adód.

Kata és az áfa

Katás vállalkozó is lehet áfás, ha ezt választja vagy kötelező neki, ha meghaladja az alanyi mentes értékhatárt. Ez az értékhatár 2023-ban 12 millió ft.

Amennyiben induló vállalkozásról van szó, akkor ezt az értéket arányosítani kell az indulás évében.

Nézzük egy példán.

2023. október 15-én indítunk egy katás vállalkozást. A kata keretünk 4,5 millió ft, azaz október, november és december. Ha ezt meghaladjuk, akkor 40%-os plusz adót kell fizetni.

Az áfa keretet viszont nem havonta, hanem naponta kell nézni, azaz a működés napjait kell figyelembe venni.

12.000.000/365*78 nap = 2.564.384 ft.

Ha ezt az összeget átlépjük, akkor kötelesek vagyunk bejelentkezni az áfa alá, és már abban a számlában fel kell számítani az áfát, amiben elértük az értékhatárt.

Itt nincs jelentősége, hogy a számlát kifizették vagy sem, mint a kata bevételnél és a számla teljesítés dátumát kell figyelembe venni.

Csak az indulás évében kell arányosítani az áfát, azaz a következő évben már jár a 12 millió Ft-os alanyi mentes keret, még akkor is, ha szünetelünk, mert a szünetelés nincs hatással az alanyi mentes áfa keretre, míg a katás bevételi határt csökkenti.

Kata és az iparűzési adó

Van a normál iparűzési adófizetési kötelezettség, amelynek az alapja az árbevétel és csökkenthető az anyagköltség, eladott áruk beszerzési értéke, közvetített szolgáltatások értékével, és ezután kell megfizetni a maximum 2%-os iparűzési adót (ez önkormányzatonként eltérő lehet).

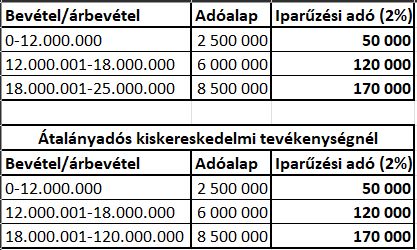

2023-tól bevezetésre került az egyszerűsített iparűzési adó, amely bevételi értékhatárhoz kötött. Katások is választhatják ezt.

A táblázatban azt látod, hogy 12 millió forintos bevételig évi 50.000 ft az adó (2%-os ipánál), 12 millió ft és 18 millió ft között 120.000 ft/év az adó, és 18 millió ft és 25 millió ft között 170.000 ft/év az adó.

Hamarosan frissítjük a Kata Tanoda online termékünket a 2024-es szabályokkal, ahol még részletesebb információkat találsz egy katás vállalkozás feladatairól.

KATA TANODA - Online tanfolyam katás vállalkozóknak

Köszönöm, hogy egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

Katás vállalkozó akarsz lenni?

Online tanfolyam katás vállalkozóknak

Minden a KATA adózásról. KATA TANODA.