KATA BEVALLÁS 2023

A 23KATA jelű nyomtatvány

- az elért bevételről szóló nyilatkozat megtételére,

- a 40 százalékos mértékű különadó bevallására, valamint

- ezek helyesbítésére és önellenőrzésére szolgál.

A 23KATA nyomtatványt

az a főfoglalkozású egyéni vállalkozó nyújthatja be a NAV-nak, aki adókötelezettségeit a KATA tv. rendelkezései szerint teljesíti

A nyilatkozat, bevallás benyújtásának határideje

- Az éves nyilatkozat/bevallás határideje 2024. február 25.

- Ha az adóalanyiság év közben szűnik meg, azt a megszűnését követő 30. napon belül kell bejelenteni

Az adót a következő számlaszámra kell befizetni.

10032000-01076349 NAV Kisadózó vállalkozások adója bevételi számla 288

A pénzforgalmi számla nyitására kötelezett adózó az adóját

- belföldi pénzforgalmi számlájáról átutalással

- vagy az Elektronikus Fizetési és Elszámolási Rendszeren (EFER) keresztül, az EFER-hez csatlakozott pénzforgalmi szolgáltató házibank-felületén átutalással fizetheti be.

Az adót, pótlékot ezer forintra kerekítve kell megfizetni.

Milyen részei vannak a bevallásnak?

- 23KATA Főlap - Nyilatkozat

- 23KATA-01 Bevallás a kisadózók 40 százalékos mértékű adójáról

- 23KATA-02 Önellenőrzési melléklet a kisadózók 40 százalékos mértékű adójának önellenőrzésére

- 23KATA-EUNY Nyilatkozat az önellenőrzés indokáról, ha az adókötelezettséget megállapító jogszabály alaptörvény-ellenes vagy az Európai Unió kötelező jogi aktusába ütközik

A nyilatkozatot, bevallást a tárgyévet követő év február 25-ig kell benyújtania az egyéni vállalkozónak tevékenysége évközi szüneteltetése esetén.

Egész évben tartó szüneteltetés esetén is be kell nyújtani a nyilatkozatot, bevallást akkor, ha az adózó katás bevételre tett szert.

Példák szüneteltetéssel összefüggésben a bevallási időszak helyes meghatározására és jelölésére.

1. Ha a katás egyéni vállalkozó 2023. január 1-jén nem szüneteltette a tevékenységét, de év közben több esetben szünetelt 1-1 hónapra, majd 2023. november 1-től folytatta tevékenységét, azaz 2023. december 31-én nem szüneteltette a tevékenységét - a bevallási időszak helyes jelölése: „2023.01.01 - 2023.12.31”.

Az egyéni vállalkozónak meg kell adnia a tételesadó-fizetési kötelezettséggel érintett hónapok számát és nem kell az ’S’ kódot jelölnie a ’Nyilatkozat típusa’ mezőben, hiszen december 31-én nem szüneteltette a tevékenységét.

2. Ha az egyéni vállalkozó úgy kezdte a 2023. évet, hogy nem szüneteltette a tevékenységét, de évközben, például 2023. június 5-én bejelentette tevékenységének szüneteltetését, és ezután egész évben szünetelt, akkor a bevallási időszak 2023.01.01-től 2023.06.04-éig tart. Jelölni kell a tételesadó-fizetési kötelezettséggel érintett hónapok számát (6), és a ’Nyilatkozat típusa’ mezőben szükséges az „S” jelzés, hiszen június 4-e után az év végéig szünetelteti a

tevékenységét.

3. Ha az egyéni vállalkozó 2023. január 1-jén és azután szüneteltette a tevékenységét, majd 2023. május 1-jén elkezdett tevékenykedni, ezt követően pedig 2023. október 25-től újra szüneteltette a tevékenységét év végéig, akkor a ’Bevallási időszak’ rovatban a következő időszakot kell feltüntetni: „2023.05.01 - 2023.10.24.”. A ’Nyilatkozat kódja’ mezőben szükséges az „S” jelzés, mert október 25-től az év végéig szünetelteti a tevékenységét. Meg kell adni a tételesadó-fizetési kötelezettséggel érintett hónapok számát is.

A főlap E) blokkjának kitöltése

Itt kell nyilatkoznia a kisadózó vállalkozó által a tárgyévben elért bevételről, melyet a bevételi nyilvántartása alapján az adóévben szerzett meg. Az adatot ezer forintra kerekítve, ezer forintos nagyságrendben kell megadni!

A kisadózó bevétele az egyéni vállalkozó által a vállalkozási tevékenységével összefüggésben bármely jogcímen és bármely formában mástól megszerzett vagyoni érték, ideértve a tevékenység végzéséhez kapott támogatást és a külföldön is adóköteles bevételt, valamint az az összeg, amelyet az adóalany az általa kibocsátott bizonylat alapján az adóalanyisága megszűnése napjáig még nem szerzett meg.

Útmutató a [23KATA -01.] számú részletező lap kitöltéséhez

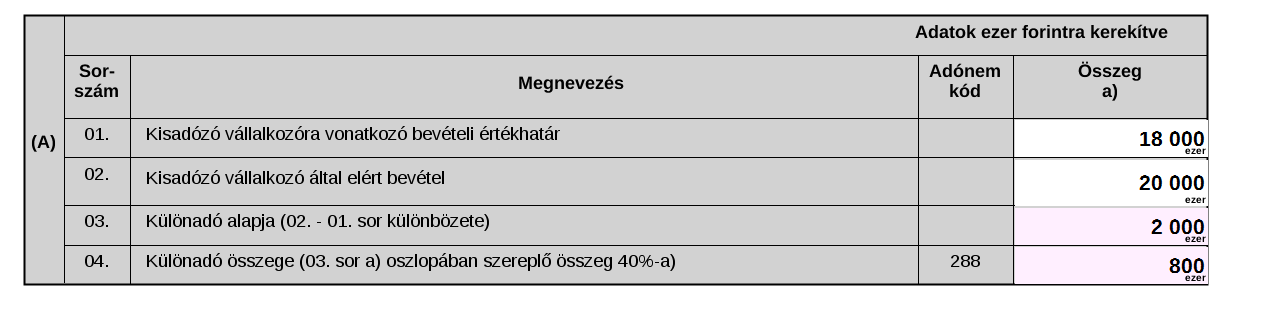

A 23KATA-01. lapját akkor kell kitöltenie a kisadózónak, ha 40 százalékos mértékű különadót kell fizetnie és emiatt bevallás benyújtására kötelezett.

Az a kisadózó, aki a naptári év minden hónapjára köteles a tételes adót megfizetni, az egyéni vállalkozásból származó bevételének naptári évben elért összegéből a 18 millió forintos keretösszeget meghaladó rész után 40 százalékos mértékű különadót fizet.

Ha a kisadózó nem köteles a naptári év minden hónapjára a tételes adót megfizetni, a különadót a kisadózói bevételének a KATA tv. szerinti adóalanyiság fennállásának az adófizetési kötelezettséggel érintett hónapjai és a keretösszeg egytizenkettedének, vagyis 1,5 millió forintnak a szorzatát meghaladó része után fizeti meg.

01. sor Kisadózó vállalkozóra vonatkozó bevételi értékhatár

A bevételi értékhatár 18 millió forint, ha a kisadózó a naptári év minden hónapjára köteles megfizetni a tételes adót. Ha nem kell az adóév minden hónapjára megfizetni a tételes adót, akkor a bevételi értékhatár a tételesadó-fizetési kötelezettséggel érintett hónapok számának és 1,5 millió forintnak a szorzata.

02. sor Kisadózó vállalkozó által elért bevétel

A tárgyévben megszerzett bevétel, mely a Főlap (E) blokkjában szerepel.

03. sor Különadó alapja (02-01. sor különbözete)

A 02. sorban feltűntetett bevétel összegének és a 01. sorban szerepeltetett keretösszeg különbözete (csak pozitív összeg lehet, vagy nulla).

04. sor Különadó összege (03. sor a) oszlopban szereplő összeg 40 százaléka)

Itt a 03. sorban feltüntetett összeg 40 százalékát kell szerepeltetni.

ONYA

Új nyomtatvány.

Jövedelem típusú bevallások: 23KATA.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?