Iparűzési adó 2022 - 22HIPAK

2023-ban bevezetésre került az egyszerűsített (sávos) iparűzési adó, amit a 2022-es iparűzési adóbevallásban kell, hogy válasszál, ha e szerint szeretnél adózni 2023-ban.

Az új katásoknak automatikusan előírják az egyszerűsített (sávos) iparűzési adót (Budapesten biztosan, nem Budapesten gondok vannak még).

Ebben a cikkben megtalálod a 2022-es iparűzési adó szabályait és a 2022-es iparűzési adóbevallás (22HIPAK) kitöltési útmutatóját. (Ez lehet, hogy változni fog, mert a nyomtatvány nem végleges, az önkormányzati adóosztályok nem tudják feldolgozni a jelenlegi nyomtatványt.)

Az iparűzési adót az 1990. évi C. törvény a helyi adókról szabályozza.

Az iparűzési adó lényege

Iparűzési adót az adott önkormányzat illetékességi területén végzett vállalkozási tevékenység után kell fizetni.

Alanya a vállalkozó.

Korábban az önkormányzatoknak kellett leadni az iparűzési adó bevallást, ez átkerült a NAV-hoz, viszont a változásbejelentőket továbbra is az önkormányzat részére kell elküldeni és fizetni is az önkormányzatnak kell.

Az adó alapja

A nettó árbevétel, csökkentve

a) az eladott áruk beszerzési értéke és a közvetített szolgáltatások értéke, együttes összegével,

b) az alvállalkozói teljesítések értékével,

c) az anyagköltséggel,

d) az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével.

Ha az árbevétel meghaladja az 500 millió forintot, akkor meghatározott szabály szerint lehet csak csökkenteni az adóalapot.

Ha a vállalkozó több önkormányzat illetékességi területén végez iparűzési tevékenységet, akkor az adót meg kell osztani a települések között.

Az adó kiszámítása

Alapesetben az árbevételből levonva a csökkentő tényezőket, megkapjuk az adóalapot.

Erre számoljuk a maximum 2%-os iparűzési adót.

Azért írom, hogy max 2%, mert van, ahol ez kevesebb (több nem lehet), és van, ahol egyáltalán nincs.

Ha az árbevétel nem éri el a 8 millió ft-ot, akkor lehet választani az egyszerűsített adóalap meghatározást, azaz az árbevétel 80%-a után kell megfizetni a max 2%-os adót.

Ezt abban az esetben lehet választani, ha határidőben beadjuk az iparűzési adó bevallást.

Egyes önkormányzatok megállapítanak adómentes részt is, azaz meghatározott összegig nincs iparűzési adó.

Katások választhatják az évi 50.000 ft-os iparűzési adót is. Van, ahol ez kevesebb vagy nincs is.

Átalányadós egyéni vállalkozó az átalányban megállapított jövedelem 20%-kal növelt összege után fizeti az adott településen érvényes iparűzési adót.

Kivás vállalkozó a kiva alapot növeli 20%-kal és ezután fizeti meg az iparűzési adót, amennyiben ezt a lehetőséget választja, ez nem kötelező.

Háziorvosnak, ha az adóalap nem haladja meg a 20 millió ft-ot, akkor nem kell iparűzési adót fizetnie.

Vannak választási lehetőségek, amelyeket a bevalláskor lehet választani, és van, amelyik határidőhöz kötött. Például, ha egy katás az évi 50.000 ft-os iparűzési adót választja, akkor ezt a vállalkozás indításakor jeleznie kell, vagy következő év február 15-ig választhatja arra az évre.

Abban az esetben, ha egy katás vállalkozó szünetelt és utána visszatér a szünetelésből, újból be kell adni egy változásbejelentőt, hogy az iparűzési adóban katás szeretne lenni.

2021-ben lehetőség volt az adó csökkentésére, max 1% volt a fizetendő iparűzési adó. Erre 2022-ben is lehetőség van. 2023-tól ez a lehetőség megszűnt, de bevezették az egyszerűsített (sávos) iparűzési adót.

Kata változások hatása az iparűzési adóra 2022-ben

22HIPAK kata

Ilyet új katásnak nem kell beadnia, ha 2022.09.01-től az iparűzési adóban választotta a katás iparűzési adót.

2022.08.31-én minden katás megszűnt katásnak lenni, így a katás iparűzési adót is törölték. Aki az új katában is katás ipás akart lenni, neki be kellett adni egy változásbejelentőt.

2022.08.31-én törölték az éves előleget és előírták újra az új kata ipát, ha választottad.

2023-ban bevezetésre került az egyszerűsített (sávos) ipa a kisvállalkozóknak. A katásoknak ezt automatikusan előírták (egyelőre Budapesten).

Az egyszerűsített (sávos) iparűzési adó lényege

Az egyszerűsített adóalap-megállapítás főszabálya szerint a kisvállalkozónak a helyi iparűzési adóalapját nem kell megállapítania, bevallást nem kell benyújtania és – mert az adóalap tételes összegű – az adóalapját nem kell megosztania a települések között.

A új modell szerint a kisvállalkozónak adóelőleget évente csak egyszer kell fizetnie, s amennyiben a kisvállalkozó bevétele az adott bevételi sáv felső határát nem haladja meg az adóévben, akkor az adóévre fizetett adóelőleghez képest további adót sem kell fizetnie (az adóelőleg, bevallás benyújtása nélkül a Htv. szövege alapján végleges adóvá válik).

Ha pedig a vállalkozó adóévi bevétele annak a bevételi sávnak az alsó határa alatt marad, amelyben az előző adóévi bevétele alapján tartozott, akkor visszatérítendő adója keletkezik, melyet visszakérhet bevallás benyújtása mellett.

Egyszerűen fogalmazva: ha a kisvállalkozó adóévi bevétele az előző adóévben is irányadó bevételi sávhatárt nem lépi át, az évi egyszeri adó(előleg) fizetésen túlmenően az adóéven belül más – adókötelezettséggel összefüggő – teendője nincs.

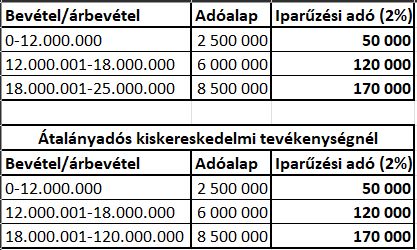

Azt látjuk a táblázatban, hogy ha a bevétel nem éri el a 12 millió forintot, akkor az adóalap 2.500.000 ft, és ha 2%-os az iparűzési adó mértéke, akkor az adó 50.000 ft. (2.500.000*2%).

Ha 12 millió ft és 18 millió ft között van a bevétel, akkor az adó alapja 6.000.000 ft, ennek a 2%-a 120.000 ft.

Ha 18 millió ft és 25 millió ft között van a bevétel, akkor az adó alapja 8.500.000 ft, ennek a 2%-a 170.000 ft.

Ha kizárólag kiskereskedelmi tevékenységet végző átalányadózó bevétele 18 millió ft és 120 millió ft között van, akkor az adóalapja 8.500.000 ft, ezután a 2% 170.000 ft.

Amennyiben a bevétel meghaladja a 25 millió forintot, a normál szabály lép életbe, azaz a bevétel mínusz a meghatározott költségek után a 2% (vagy amennyi az adott önkormányzat területén érvényes).

Felhívnám a figyelmet arra, hogy az átalányadózó egyéni vállalkozónál megszűnt az a szabály 2023-ban, hogy a jövedelem 1,2-szerese után kell megfizetni az adót (de a 2022HIPAK-ban még lehet alkalmazni), azaz, hogy ha a bevétel meghaladja a 25 millió ft-ot – mert az átalányadó bevételi értékhatára 2023-ban 12*232.000*10=27.840.000 ft – akkor bizony a normál szabály szerint kell számolni. Azaz, hogy ha a bevétel 27.000.000 ft, és nincs költsége, akkor az adó 27.000.000*2%=540.000 ft lesz.

Egyszerűsített (sávos) iparűzési adó választása 2023

Olvasd el jól a szabályokat, mert a 2022-es iparűzési adóban (22HIPAK) kell választanod az egyszerűsített iparűzési adót 2023-ra.

Ezek 2023-as szabályok.

a) a kisvállalkozó - az adóköteles tevékenységét jogelőd nélkül kezdő kisvállalkozó az első adóévről szóló adóbevallásban az első adóévre is - az adóévet megelőző adóévről szóló bevallási nyomtatványon az adóév ötödik hónapjának utolsó napjáig

b) a tevékenységét az önkormányzat illetékességi területén kezdő vállalkozó - ide nem értve az adóköteles tevékenységét jogelőd nélkül kezdő vállalkozót - a bejelentkezési, változás-bejelentési nyomtatványon jelenti be az adóhatóság számára.

Azaz, aki már működő vállalkozó volt 2022-ben, annak a 2022. évre vonatkozó iparűzési adó bevallásban kell jelölnie, hogy 2023-ra az egyszerűsített iparűzési adót választja. A bevallás beadási határideje 2023.05.31.

Aki 2023-ban indul vállalkozóként, neki az első iparűzési adó bevallásban kell jelölnie, hogy a 2023-as évre az egyszerűsített iparűzési adót választja. Ennek a bevallásnak a beadási határideje 2024.05.31.

Az a vállalkozó, aki már működik és van székhelye, de egy másik önkormányzat területén létesít székhelyet vagy telephelyet, annak változásbejelentési nyomtatványt kell beadnia.

Ha a kisvállalkozónak van székhelye és telephelye is és az egyszerűsített iparűzési adót választja, akkor mindkét helyen e szerint az adózás szerint kell teljesítenie az iparűzési adó fizetési kötelezettségét.

A kisvállalkozó e döntése a teljes adóévre vonatkozik és mindaddig érvényes, amíg a kisvállalkozó az adóalapját e szerint kívánja megállapítani.

Ha a vállalkozó bevétele az adóévben meghaladja a bevételi értékhatárt, akkor az adó alapját az adóévre és az azt követő adóévre a normál szabályok szerint kell megállapítania és bevallást is be kell adnia.

A 80%-os szabály megszűnt, azt nem lehet választani.

Átalányadózónál is megszűnt az a szabály, hogy a jövedelem 1,2-szerese után kell fizetni.

Kivásoknál maradt az a szabály, hogy a kiva alap 1,2-szerese után kell megfizetni az iparűzési adót, ha nem alkalmazza az egyszerűsített iparűzési adót.

Katásoknál nem kell választani az egyszerűsített iparűzési adót, automatikusan besorolják őket ide. Amennyiben nem szeretné ezt alkalmazni, akkor 2023. május 31-ig be kell jelentenie az adóhatósághoz.

Ha a kisvállalkozó már nem az egyszerűsített iparűzési adó szerint szeretne adózni, akkor ezt az adóév 05.31-ig jelentheti be az adóhatóságnak.

Az iparűzés adó megfizetése

Az a vállalkozó, aki az egyszerűsített iparűzési adót választja, akkor az adóját az adóévet követő év május 31-ig kell megfizetni.

Iparűzési adó bevallás 2023

Nem kell bevallást benyújtani, ha az adóévi adó összege nem haladja meg az adóévi adóelőleg összegét és - ha a megfizetett adóelőleg összege magasabb - az adózó az adóelőleg és az adóévi adó összege különbözetének a visszatérítését nem kéri.

Tehát, ha az egyszerűsített iparűzési adót választjuk, és év közben meghaladjuk a bevételi értékhatárt, akkor be kell adni az iparűzési adó bevallást.

Továbbá szükség lehet még bevallásra, ha az egyéni vállalkozását szüneteltette, megszüntette, székhelyét áthelyezte, telephelyét megszüntette.

Adómentesség egyszerűsített iparűzési adó választásakor 2023

Ha a kisvállalkozó az egyszerűsített adóalap-megállapítást alkalmazza, akkor a helyi iparűzési adóban adómentességre, adókedvezményre és adócsökkentésre nem jogosult.

Új kata és az iparűzési adó

Az új KATA alanyaira vonatkozó átmeneti szabály

A hatályos szabályok szerint a kisadózó vállalkozók tételes adója (új KATA) alanya az iparűzési adóban egyszerűsítetten is megállapíthatja adóalapját (székhely, telephely szerinti önkormányzatonként 2,5-2,5 millió forint). E vállalkozónak csak akkor kell – a 2022. évről 2023. január 15-ig – iparűzési adóbevallást benyújtania, ha valamely adókedvezményt, adócsökkentést kíván igénybe venni, vagy az adóéven belül a KATA-fizetési kötelezettsége valamely okból szünetelt.

A Htv-be illesztendő új, tételes adóalap-megállapításról szóló előírások értelmében – bevételük nagyságára figyelemmel – az új KATA-alanyok is jogosultak ezen adóalapmegállapítási módszert választani.

Az új KATA-t nem alkalmazó vállalkozóknak a Htv-be épülő új, egyszerűsített adóalap-megállapításról szóló döntésüket a 2022. adóévről szóló bevallás esedékességéig, azaz 2023. május 31-ig van lehetőségük meghozni és azt az előző adóévről szóló adóbevallásban jelezni az önkormányzati adóhatóságok felé.

Annak érdekében, hogy az új KATA-t alkalmazók számára is 5 hónap álljon rendelkezésre 2023-ban az egyszerűsített adózásról szóló döntésre, számukra is lehetővé teszi, hogy amennyiben a 2022. évről adóbevallás-benyújtására kötelesek, azt csak 2023. május 31-ig tegyék meg.

Az adózási adminisztráció megkönnyítése érdekében ugyanakkor a Htv. azzal vélelemmel él, hogy – függetlenül attól, hogy az új KATA-alany adózónak a 2022-es adóévről van-e vagy nincs bevallás-benyújtási kötelezettsége – alkalmazni kívánja a 2023. január 1-jétől hatályos egyszerűsített iparűzési adóalap-megállapítást a 2023. adóévre. Ezen törvényi vélelem azt eredményezi, hogy e vállalkozói körnek nincs semmilyen adminisztratív teendője, amennyiben élni kíván a Htv. – 2023. január 1-jétől hatályos – 39/A. §-ában szabályozott egyszerűbb iparűzési adózással.

Ezt a vélelmet természetesen az új KATA alanya megdöntheti azzal, ha – a 2022. adóévről szóló bevalláson vagy a bejelentkezési, változás-bejelentési nyomtatványon – közli, hogy 2023-ban nem kíván élni a Htv. 39/A. § szerinti egyszerűsített iparűzési adóalap-megállapítás lehetőségével. Ekkor azonban – értelemszerűen – az „általános” adózási módra vált, s így adóelőleget is kell bevallania a 2023. január 1-jétől 2024. június 30-ig terjedő adóelőleg-fizetési időszakra, mégpedig 75 ezer forintot, melyet két részletben kell megfizetni. 2023 május 31-i esedékességgel 50 ezer forintot, 2024. március 18-i esedékességgel 25 ezer forintot.

Iparűzési adóbevallás 2022 - 22HIPAK

Kitöltési útmutató

Ez változhat, ha változik a nyomtatvány, de akkor frissítjük a bejegyzést.

A 22HIPAK nyomtatvány kitöltéséhez ÁNYK szükséges. Itt találod az elérhetőségét.

Nem csak ezt kell letöltened, ha egyéb segédprogramra is szükség van (Java).

Továbbá a 22HIPAK nyomtatványt is le kell töltened még.

Ha ezek megvannak, indítsd el az ÁNYK-t.

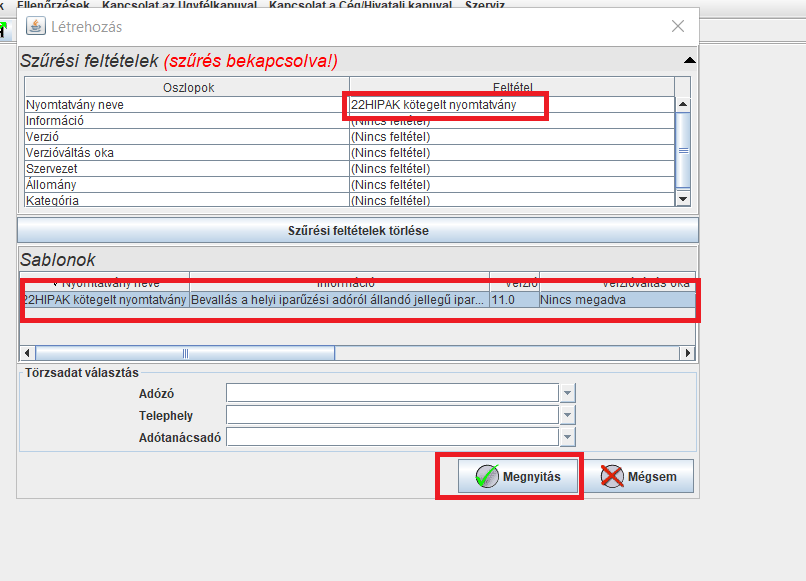

Adatok/Új nyomtatvány menüpont kiválasztása után keresd meg a 22HIPAK nyomtatványt.

A nyomtatvány neve mellett, a nincs feltételnél kattints a mezőbe, megjelenik egy lefele mutató nyíl, ott válaszd ki a 22HIPAK nyomtatványt, majd középen az Információ alatt kattints a „Bejelentő és változásbejelentő …” mezőre, hogy kék legyen, majd nyomd meg a Megnyitás gombot.

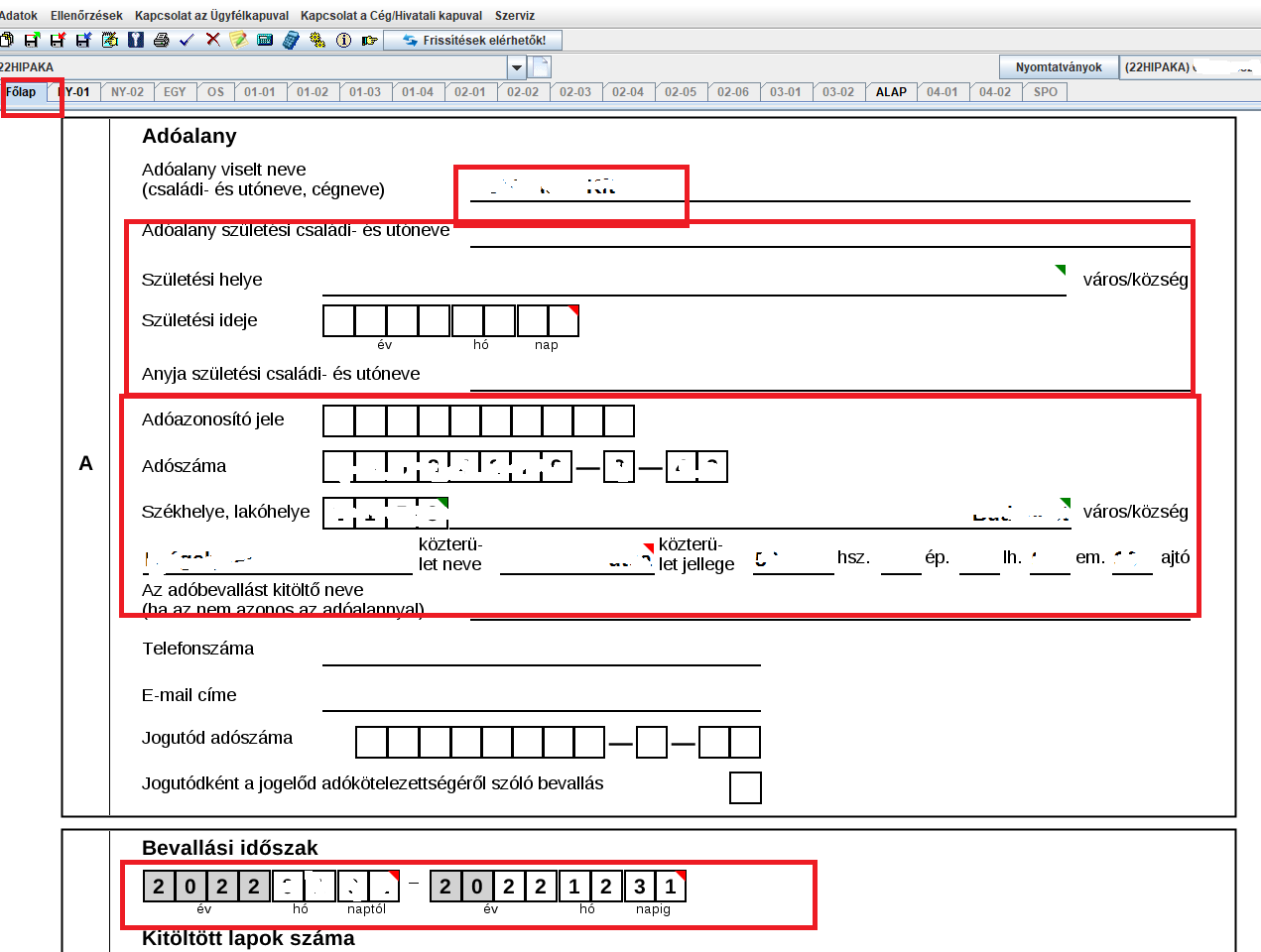

A főlapon töltsd ki az Adóalany nevét, adószámát, ha cég vagy, egyéni vállalkozóként a többi adatot is ki kell tölteni.

Bevallási időszaknál attól függ, hogy mit kell kitöltsél, hogy mit választottál 2022-re. Normál vállalkozásnak, aki év elejétől működött, 2022.01.01 lesz a bevallási időszak kezdete. Az az átalányadós egyéni vállalkozó, aki 2022.09.01-től lett átalányadós és előtte katás volt, neki a bevallási időszak kezdete 2022.09.01 lesz.

Majd töltsd ki a dátumot.

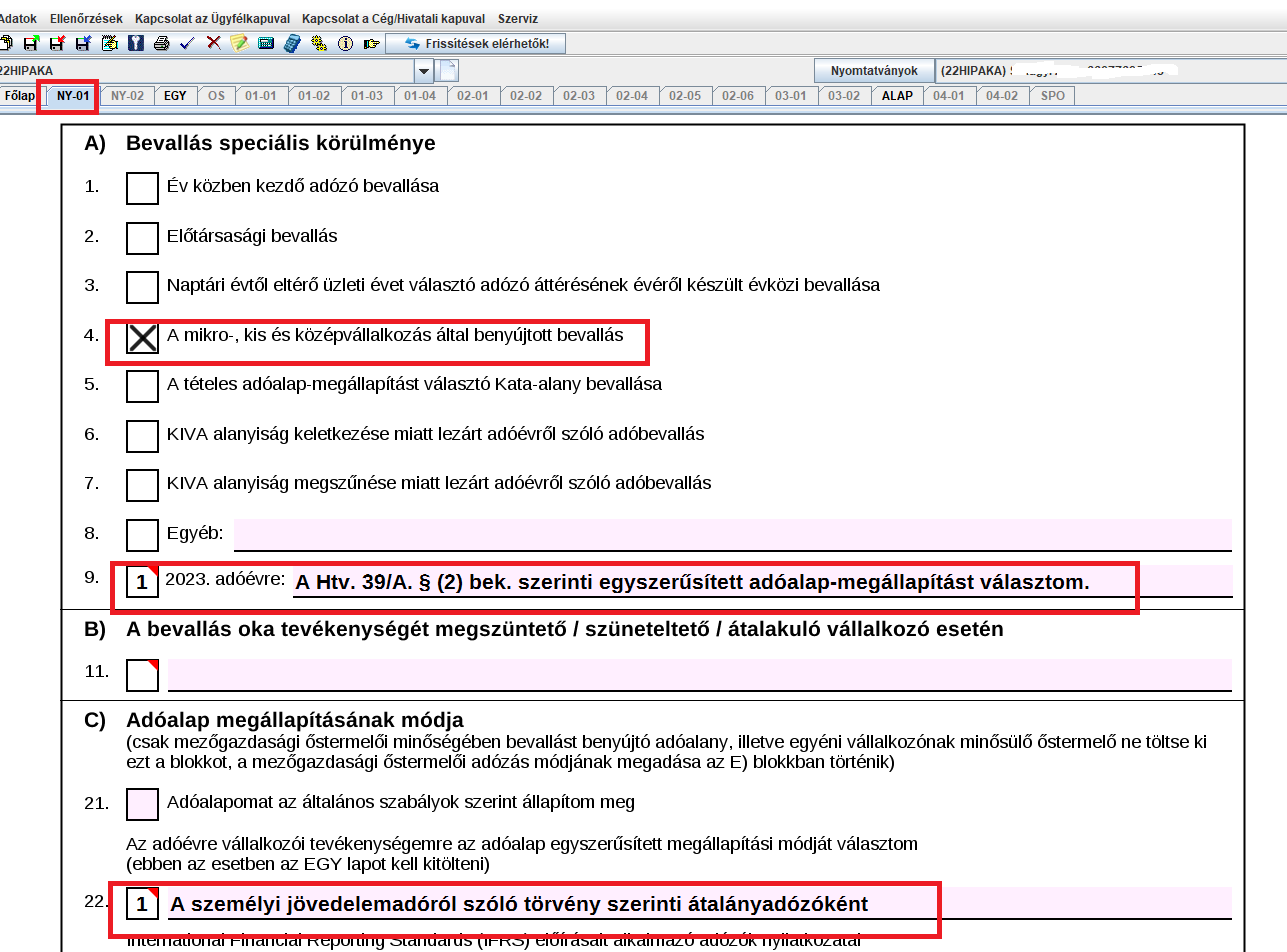

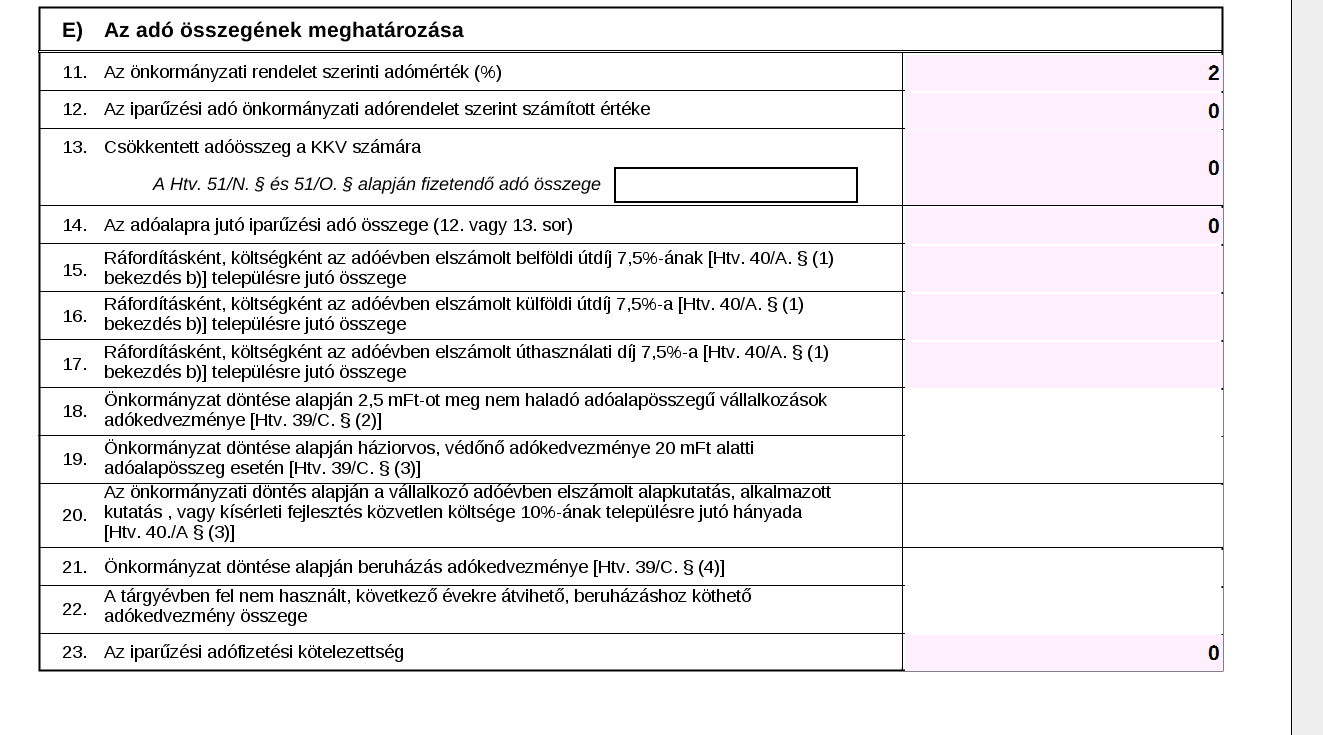

Az NY-01-es lapon jelöld, hogy ha mikro, kis középvállalkozás vagy, ekkor fogja az ipa felezőt, az 1%-os adómértéket alkalmazni a nyomtatvány.

Ha szeretnéd választani 2023-ra az egyszerűsített iparűzési adót, akkor a 9-es pontban válaszd az 1-es pontot. Ha nem szeretnéd, akkor a 2-es pontot kell választani.

A 22-es pontban tudod jelölni, hogy ha átalányadós egyéni vállalkozóként a jövedelem 1,2 szerese után szeretnéd megfizetni az adót. Ha a normál szabályok szerint szeretnéd kitölteni a nyomtatványt, akkor azt a 21-es pontban tudod jelölni.

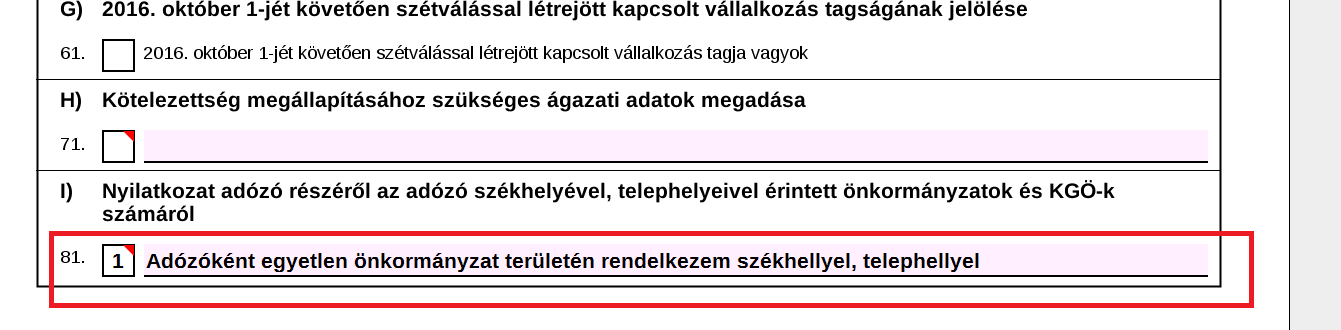

Ha egy helyen kell iparűzési adót fizetned, akkor így kell kitölteni a 81-es pontot az NY-01-es lap alján.

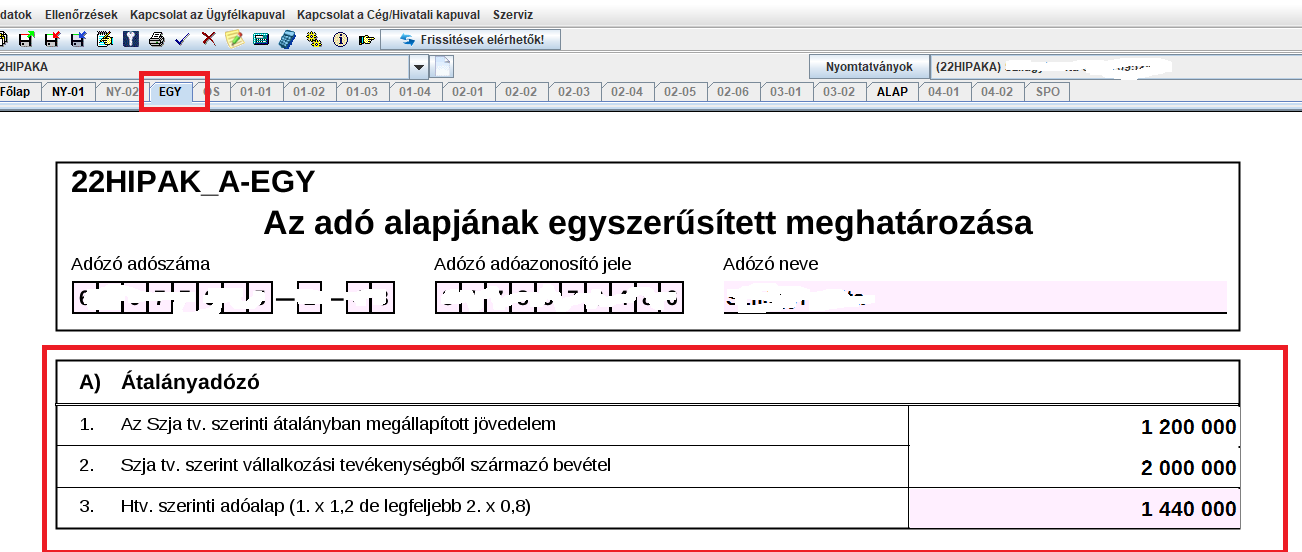

Ha átalányadósként töltöd ki a nyomtatványt, akkor az 1-es pontban a jövedelmet kell beírni, ami a példa szerint 2.000.000*60%= 1.200.000 ft (40%-os költséghányadnál).

A 2-es pontba a bevételt kell beírni, ami 2.000.000 ft a példa szerint.

Ebből a számokból a nyomtatvány kiszámolja, hogy mennyi lesz az adóalap, azaz az átalányadós jövedelem szorozva 1,2-vel, azaz 1.200.000*1,2=1.440.000 ft.

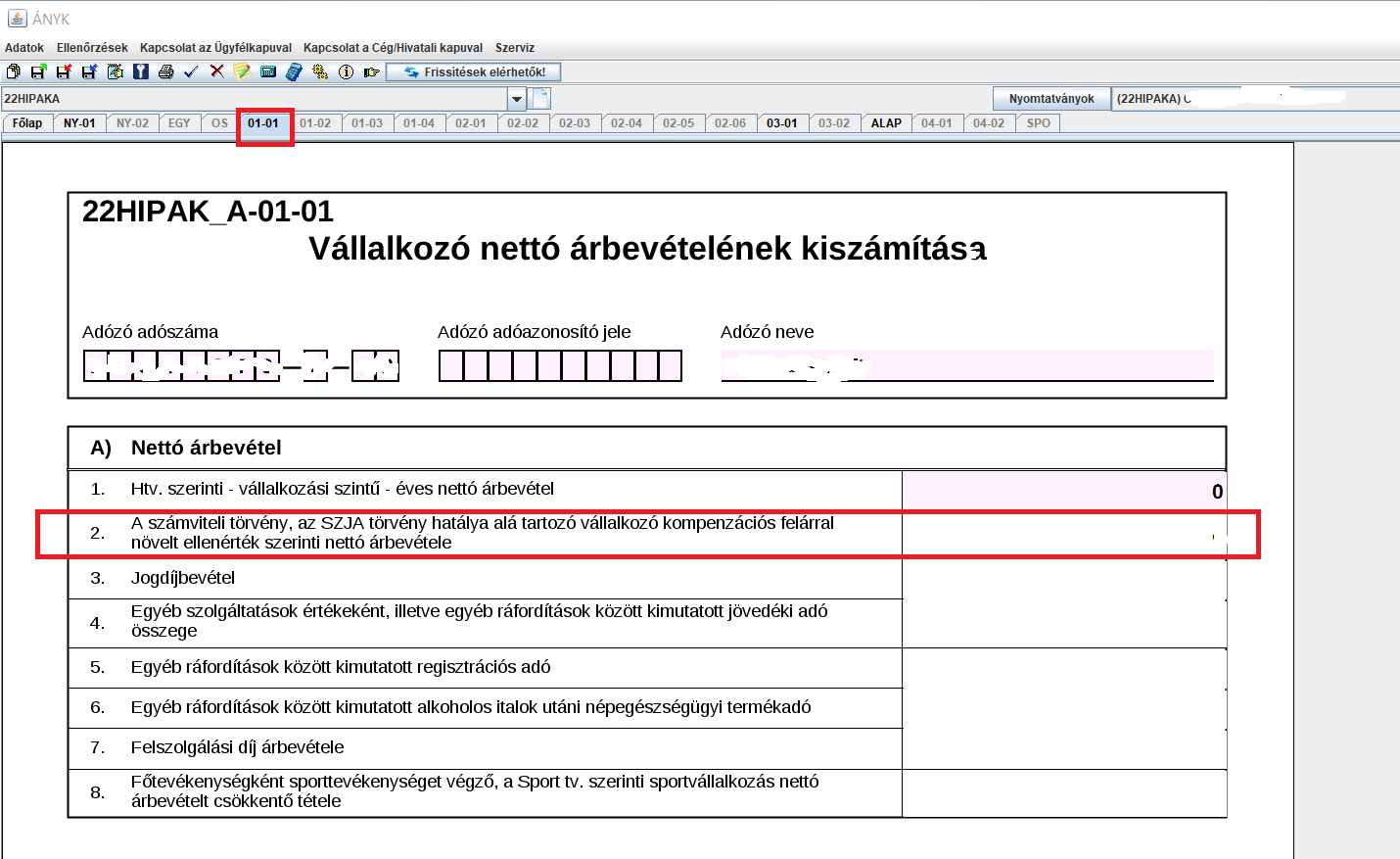

Ha a normál szabályok szerint állapítod meg az adót, akkor a 01-01-es lapon a 2-es sorban kell megadnod az árbevételt.

Na, most jön a bonyodalom.

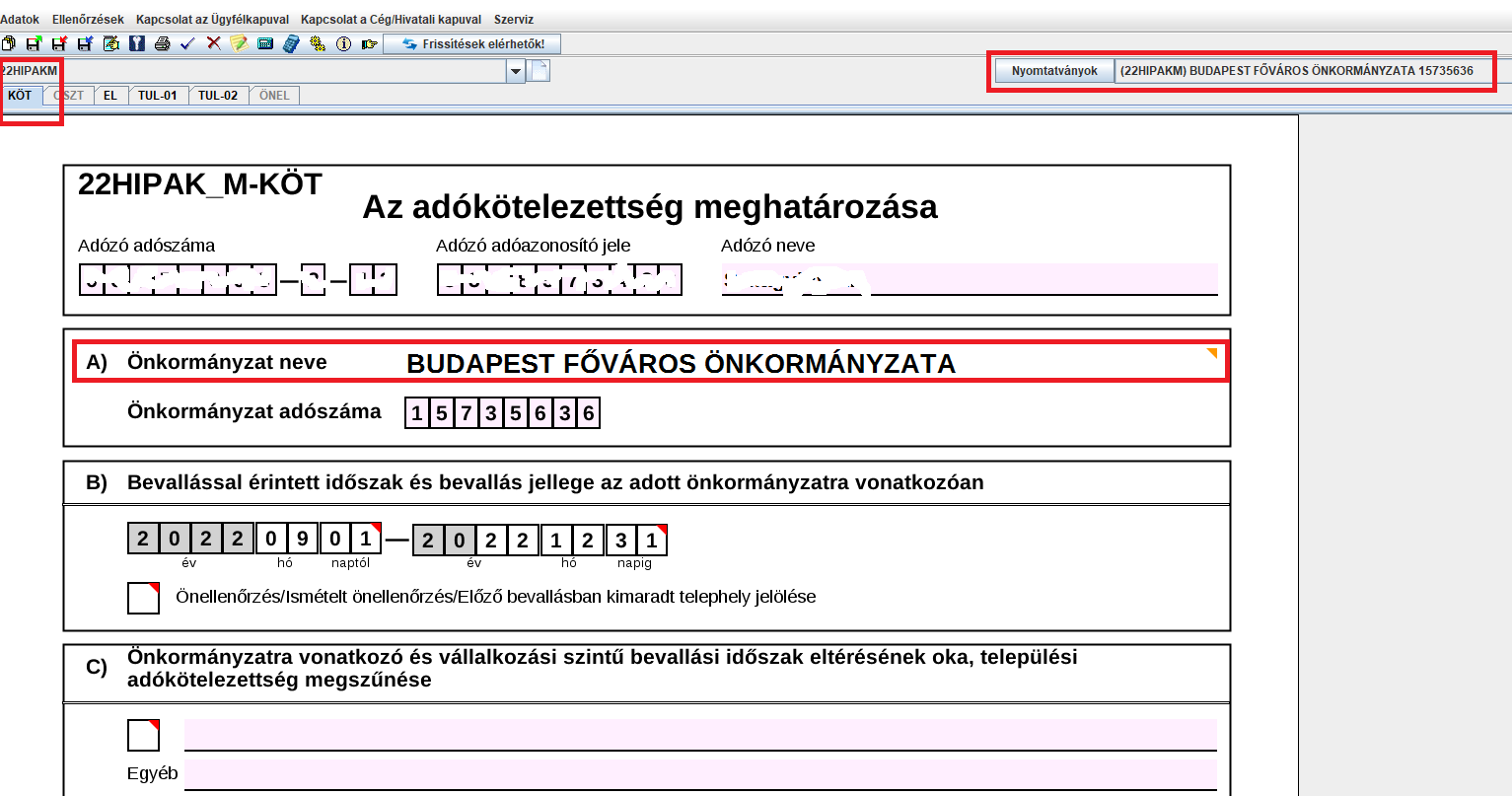

Bal oldalon fenn látsz egy olyan szöveget, hogy 22HIPAKA és a mező mellett jobb oldalon egy lefele mutató fekete nyilat.

Ezt a nyilat, ha megnyomod, legördül egy menü és látni fogsz ott egy 22HIPAKM megnevezést. Ez azt jelenti, hogy az "A" főnyomtatványnak létre tudsz hozni egy "M" alnyomtatványt. Úgy tudod létrehozni, hogy rákattintasz és mező jobb oldalán lévő fekete lefele mutató nyíl mellett látsz egy "fehér lapot". Na, azt nyomd meg. Ennek hatására létrehoztál egy M alnyomtatványt, amit jobb oldalon a Nyomtatványok felirat mellett látni is fogsz, ha jól csináltad (22HIPAKM).

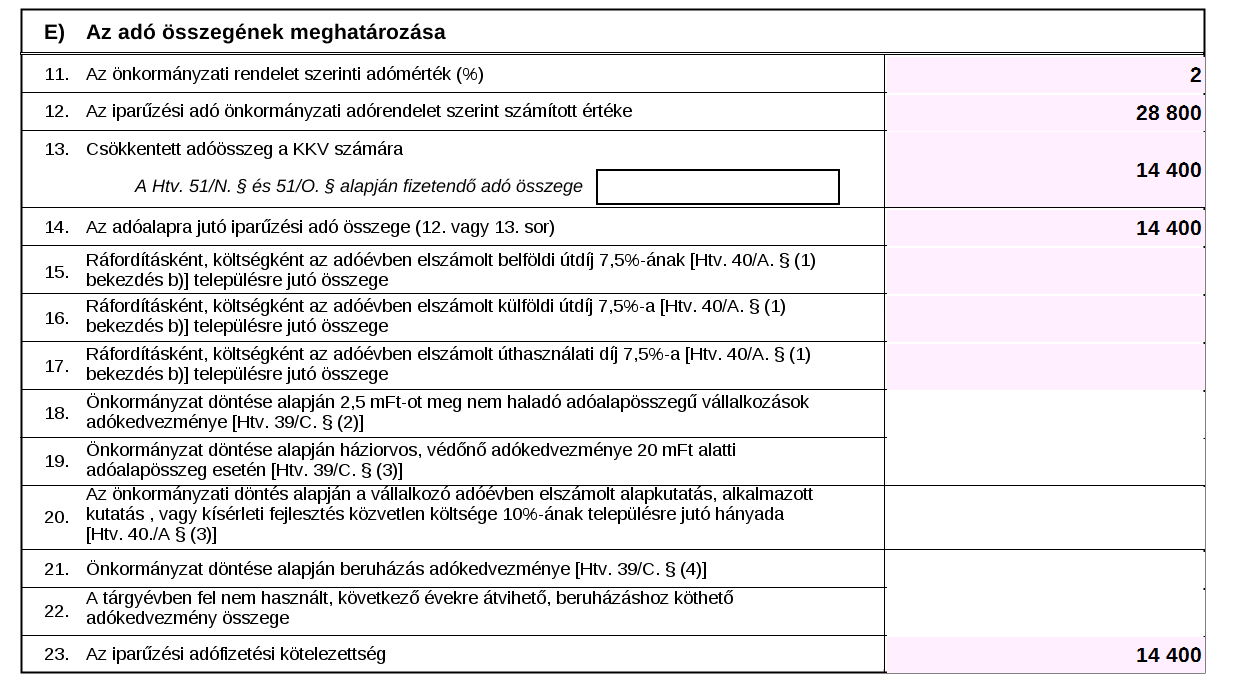

A 22HIPAKM nyomtatvány legyen kiválasztva és a KÖT fülön az A pontban válaszd ki azt az önkormányzatot, ahova tartozol az iparűzési adó szerint. Jobb oldalon felül a Nyomtatványok menüpont mellett látni fogod, hogy a példán Budapest lett kiválasztva. A B pontban automatikusan áthozza a bevallási időszakot és a jövedelem alapján az adóalapot és a számított adót és ha jelölted a KKV-t, akkor meg is felezi a fizetendő adót. Ez átalányadósra vonatkozó példa.

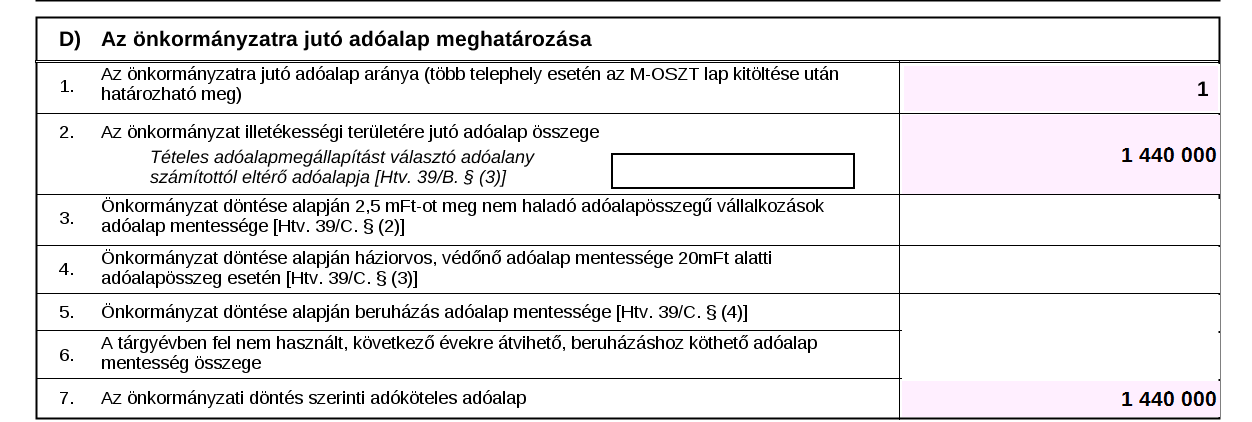

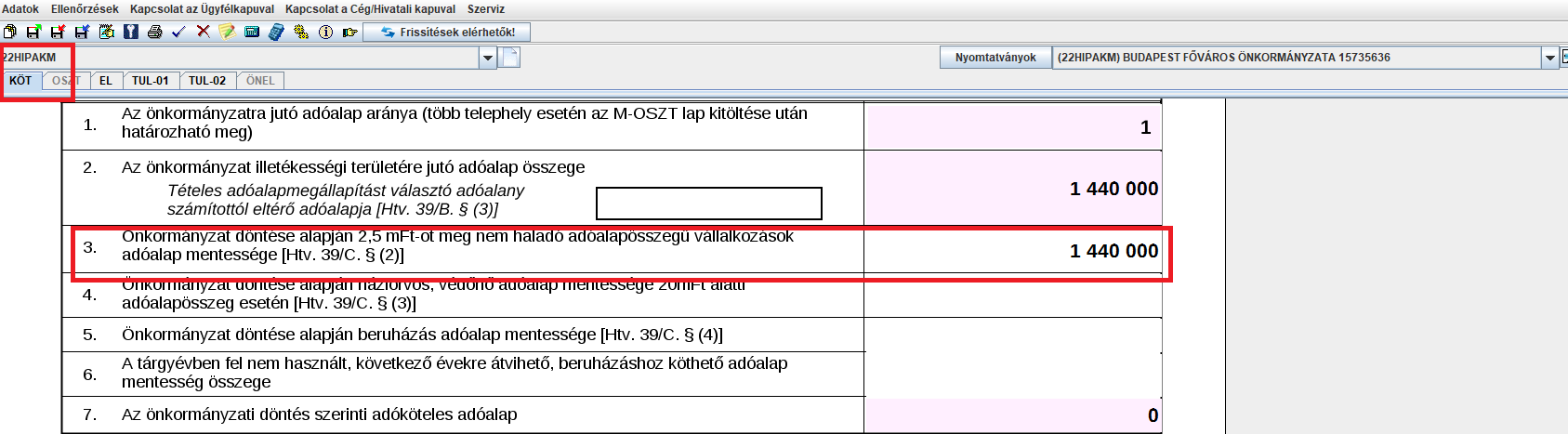

Amennyiben van adómentes adóalap az adott önkormányzatnál, akkor zet a 3-as pontban tudod megadni. Maximum annyit lehet megadni, amennyi a 2-es pontban van.

Budapesten 1.500.000 ft az adómentes adóalap. Azt viszont nem tudjuk pontosan, hogy ez egész évre van, vagy arányosítani kell 2022.09.01-től 2022.12.31-ig azoknál az átalányadósoknál, akik 2022.08.31-ig katások voltak és az iparűzési adóban is katát választották 2022.08.31-ig. Eltérő információkat kaptunk a budapesti adó főosztálytól.

Ha beírod az adómentes adóalapot, akkor kinullázza a fizetendő adót.

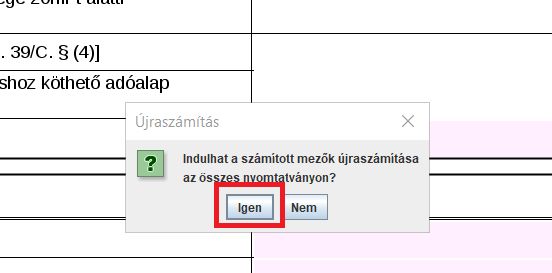

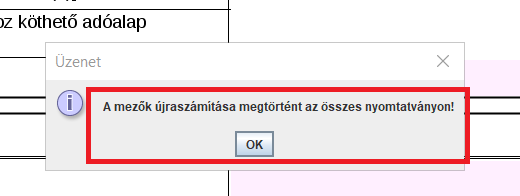

Mivel van főnyomtatvány és alnyomtatvány is, így szükséges a nyomtatványok újraszámítása, amit a következőképpen tehetsz meg.

Jobb oldalon fenn az önkormányzati mező mellett látsz különböző ikonokat. Válaszd ki a zöld színű 1-2-3-as gombot és nyomd meg. Ezt fogod látni.

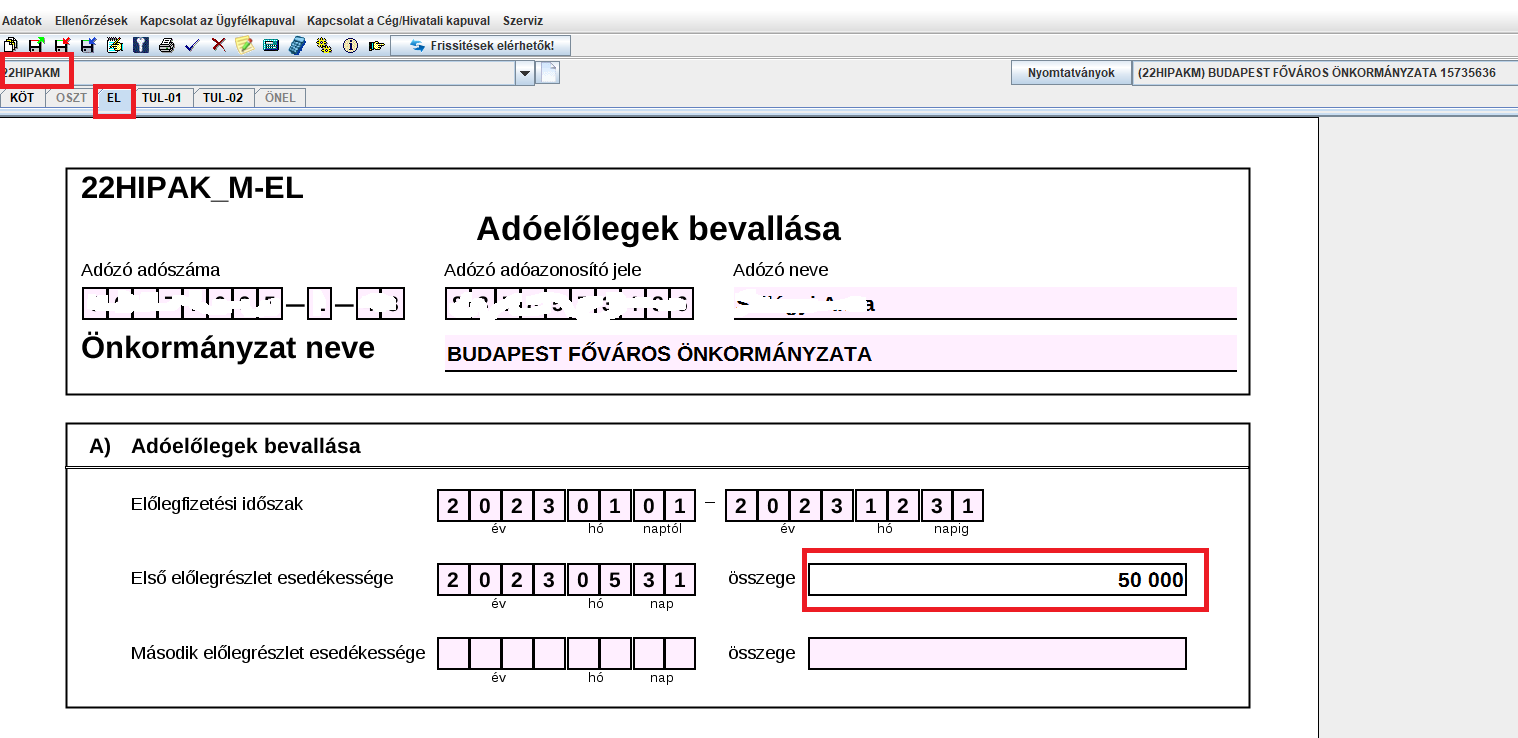

Ki kell még tölteni a 2023-as iparűzési adóelőleget. Ha a sávos ipát választottad, akkor a várható bevételed alapján töltsd ki az összeget az EL lapon.

Majd jöhet az ellenőrzés, ami a jobb oldalon fenn a menüsoron található zöld pipával tudsz elindítani.

Ezután a nyomtatvány megjelölése a beküldésre és beküldés az ügyfélkapun keresztül van még hátra.

Még ne küldd be! A határidő 2023.05.31 és addig még jó párszor változhat a nyomtatvány és a cikk írásakor még nem is tudják feldolgozni a beküldött bevallásokat az önkormányzatok.

22HIPAK kata

Ilyet új katásnak nem kell beadnia, ha 2022.09.01-től az iparűzési adóban választotta a katás iparűzési adót.

Ha viszont nem katás volt az ipában, akkor egész évre be kell adnia az iparűzési adóbevallást.

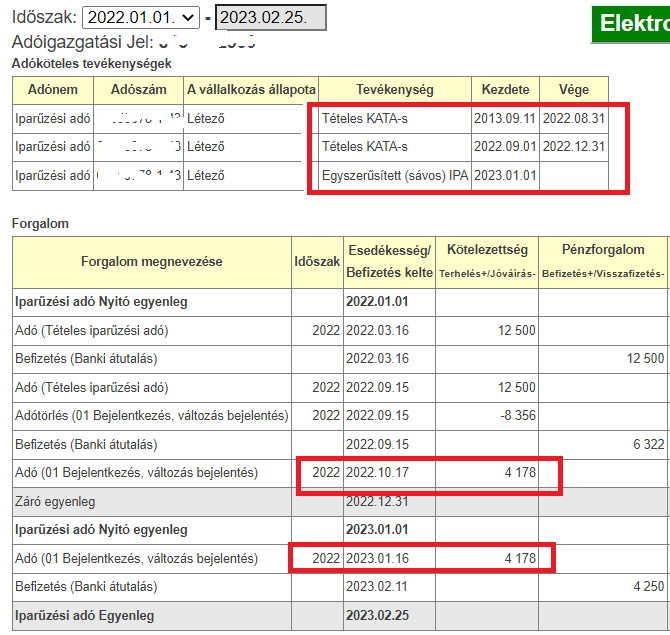

Iparűzési adó folyószámla lekérdezése

Budapest

Ügyfélkapus bejelentkezés után Adószámla lekérdezése.

Ha katás vagy, ezt kell látnod.

Lehet még késedelmi pótlékod is, azt is ellenőrizd.

Iparűzési adó Budapest - számlaszámok, ahova utalnod kell

Iparűzési adófolyószámla lekérdezése nem Budapesten

Elvileg egyéni vállalkozóként szeretnéd tudni a folyószámla egyenleged, mégis magánszemélyként eljárva mutatja az adatokat, úgyhogy ne válts szerepkört.

Válaszd a Helyi adózás/Adóegyenleg lekérdezés menüpontot.

Itt választhatsz az egyszerű vagy a részletes egyenleg típusa között és megadhatod az évet is.

Ezt sajnos jelenleg nem tudjuk megmutatni, mert a helyi önkormányzatoknál problémák vannak a bevallások feldolgozásában. Ahogy működik a rendszer rendesen, frissítjük a bejegyzést.

Ha további segítségre van szükséged, keress minket bátran.

Elérhető online termékeink, amelyek elengedhetetlenek egy vállalkozó részére

Az online termékek hamarosan frissítésre kerülnek a 2023-as szabályok szerint. A frissítés után áremelés lesz.

Aki most megveszi, a 2023-as frissítéseket még ingyen megkapja.

Hogyan legyél vállalkozó? Vállalkozásindítási mini ebook

Kata Tanoda - online tanfolyam katás vállalkozóknak

Egyéni vállalkozók könyve - ami nem csak az adózásról szól

Brutál Vállalkozói képzés Pakk - a legjobb ajánlatunk

Köszönöm, hogy egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?