Kata visszatérítés 2022

Szja visszatérítés 2022

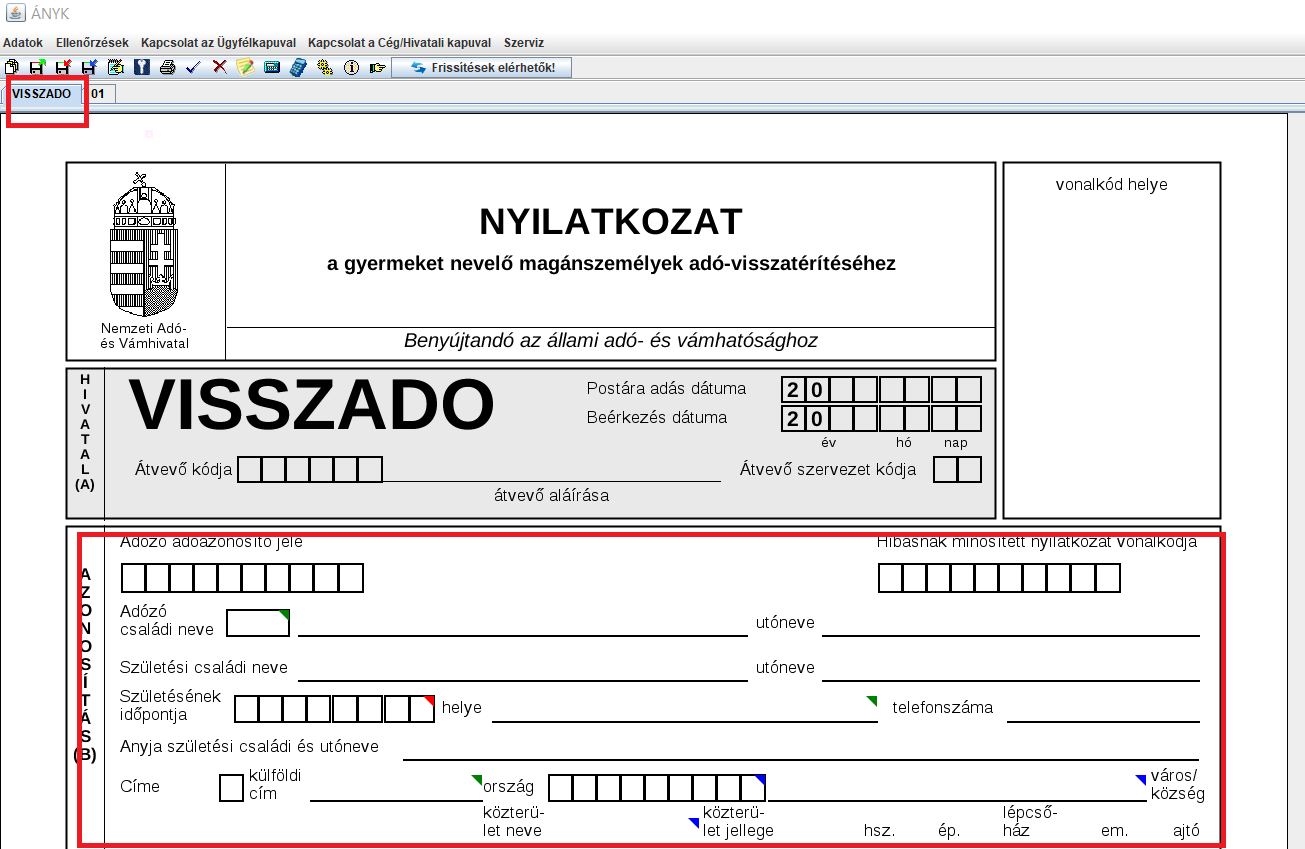

Elérhető a VISSZADO nyomtatvány

Ki tudod tölteni az ONYA-n vagy le tudod tölteni a NAV oldaláról, és ÁNYK-ban folytatod.

MIRE SZOLGÁL A VISSZADO JELŰ NYILATKOZAT?

A VISSZADO benyújtásával lehet nyilatkozni

- a jogosultságról az adó-visszatérítésre,

- a kiutaláshoz szükséges adatokról (belföldi bankszámlaszám vagy postai cím).

A NAV 2022. február 15-éig kiutalja az adó-visszatérítést annak, akinek megállapítható a jogosultsága a NAV adatai vagy a magánszemély VISSZADO-nyilatkozata alapján.

A VISSZADO benyújtási határideje 2021. december 31.

A VISSZADO jelű nyilatkozatot a gyermeket nevelő magánszemélyek adó-visszatérítésére jogosultak nyújthatják be.

Kinek jár az adó-visszatérítés?

Adó-visszatérítés jár annak, aki

1.) 2021 bármely napján családi kedvezményre jogosult és 2021-ben összevont adóalapba tartozó jövedelmet, például munkabért, megbízási díjat, ingatlan-bérbeadásból származó jövedelmet, őstermelői jövedelmet szerez, vállalkozói kivétet számol el. Adó-visszatérítés a külön adózó jövedelmek (például a lakás eladása, osztalék, tőzsdei nyereség) utáni adóból nem jár.

Családi kedvezményre jogosultként az kaphat adó-visszatérítést, aki:

- gyermek után szülőként családi pótlékra jogosult,

- várandós nő és a várandós nő közös háztartásban élő házastársa,

- a családi pótlékra saját jogán jogosult,

- rokkantsági járadékban részesül.

Azok a szülők, akik 2021-ben közös háztartásban nevelik gyermeküket, családi pótlékra jogosultak, ezért igénybe vehetik az adó-visszatérítést, függetlenül attól, hogy házasságban élnek vagy élettársak. A bejegyzett élettársi kapcsolatra ezúttal ugyanaz vonatkozik, mint a házasságra.

Családi kedvezményre jogosult az az élettárs is, aki a szülővel és annak gyermekével együtt él, ha a gyermek után ő is jogosult a családi pótlékra.

A családi pótlékra egyedülállóként jogosult szülőnek is jár az adó-visszatérítés.

Azok az elvált szülők, akik közös gyermekeiket felváltva gondozzák és emiatt 50-50 százalékban kapják a családi pótlékot, és ugyanilyen arányban érvényesíthetik a családi kedvezményt, mindketten (teljes összegben) jogosultak az adó-visszatérítésre.

Az adó-visszatérítés a családi kedvezményre jogosultnak akkor is jár, ha családi kedvezményt nem érvényesít, vagy azt nem ő veszi igénybe.

2.) 2021. év bármely napján családi kedvezményre jogosult és az ekho szabályai szerint adózik.

3.) A kisadózóként bejelentett magánszemélynek, aki 2021. év bármely napján családi kedvezményre lenne jogosult.

Az adó-visszatérítés összege

- az összevont adóalapba tartozó jövedelmet szerző magánszemélynél az adóalapkedvezmények levonása után megállapított adóalap 2021. évi adójának az adókedvezmények levonása után fennmaradó része,

- az ekhós jövedelemmel rendelkező magánszemélynél a 2021. év tekintetében tőle levont ekhónak az szja része (az ekhós jövedelem 9,5 százaléka)4,

- a kisadózónál a 2021. évre rá tekintettel a kisadózó vállalkozást terhelő tételes adó5 negyede,

de felső határa legfeljebb a 2020. decemberi adatok alapján számolt éves átlagbér és a 15 százalékos adókulcs szorzata ezer forintra kerekítve, azaz 809 000 forint.

Adó-visszatérítésként tehát 809 000 forint csak annak jár, aki 2021-ben a fenti jövedelmek után összesen legalább 809 000 forint adót fizetett.

Az adó-visszatérítés legkisebb összege ezer forint, ha a magánszemély összevont adóalapja utáni adó összege legalább egy forint, de az ezer forintot nem éri el.

Ha a kisadózó vállalkozás a veszélyhelyzet miatt 2021. március és április hónapra mentesült a tételes adó alól, akkor az adó-visszatérítés kiszámításakor ez a kéthavi összeg nem vehető figyelembe.

Ha a magánszemély az szja-ból és az ekhóból is jogosult az adó-visszatérítésre, akkor ennek együttes összege nem haladhatja meg a 809 000 forintot.

Ha pedig a magánszemélynek az szja, az ekho és a kata tekintetében is visszajár a kedvezmény, akkor ezek együttes összege szintén nem lehet több, mint 809 000 forint.

Kinek NEM KELL nyilatkoznia?

Aki családi pótlékot kap, nem kell nyilatkoznia, mert az ellátást folyósító szervtől a NAV megkapja a kiutaláshoz szükséges adatokat. Ilyenkor az adó-visszatérítést a NAV arra a postai címre vagy bankszámlaszámra fizeti ki, ahova a családi pótlék érkezik.

Kinek KELL nyilatkoznia?

Azoknak, akiknek az adatai nem állnak teljes körűen a NAV rendelkezésére ahhoz, hogy 2022. február 15-ig megkaphassák az adó-visszatérítést, nyilatkozniuk kell.

Így tehát nyilatkoznia kell annak, aki:

- családi pótlékra jogosult, de azt nem ő kapja, ezért nem áll a NAV rendelkezésére a kiutaláshoz szükséges postai utalási cím, vagy belföldi fizetési számlaszám.

- magzat után jogosult várandós nő és a vele közös háztartásban élő házastársa. Az ő, kiutaláshoz szükséges adataikat a NAV nem ismeri.

- aki rokkantsági járadékban részesül, és év közben ő vagy a vele közös háztartásban élő hozzátartozója érvényesíti a családi kedvezményt. Az ő, kiutaláshoz szükséges adatait a NAV nem ismeri.

- kisadózóként bejelentett magánszemély, és nem kap családi pótlékot. Az ő, kiutaláshoz szükséges adatait a NAV nem ismeri.

- máshova kéri az adó-visszatérítés kiutalását, mint ahová a családi pótlékot kapja.

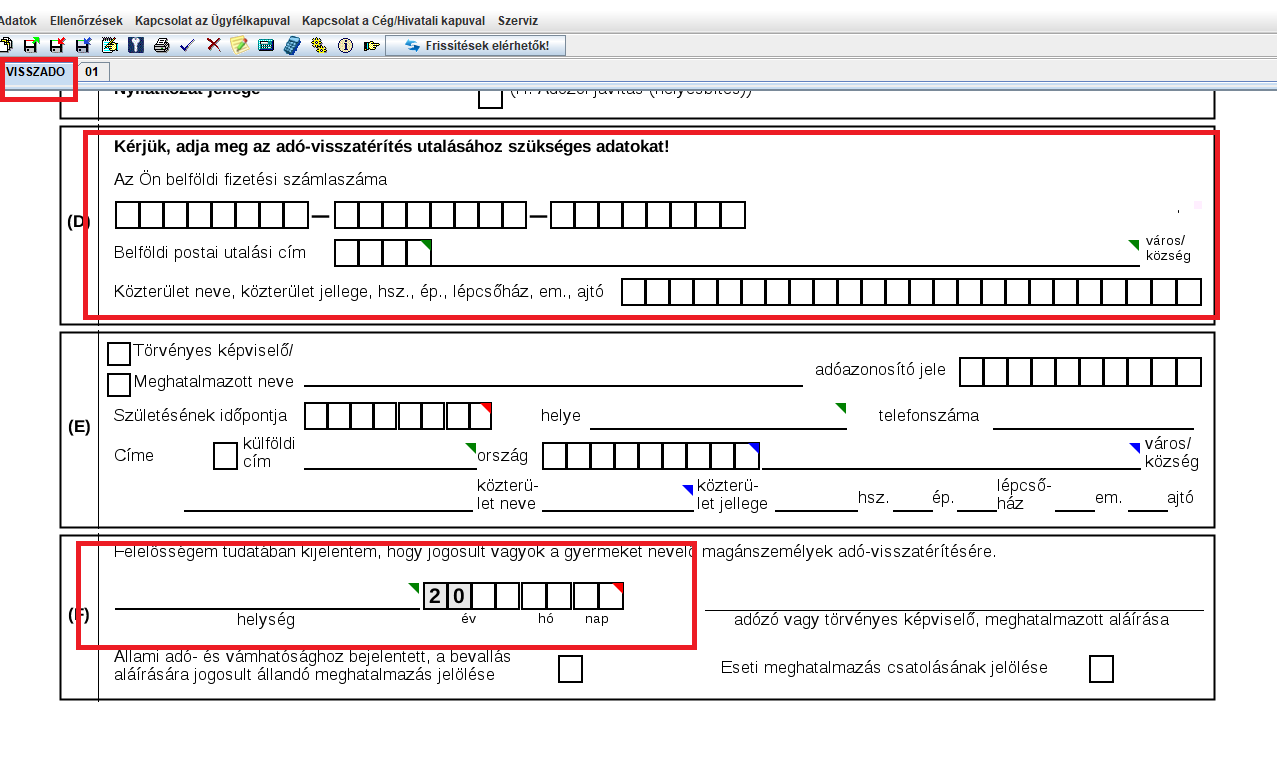

Miről lehet nyilatkozni?

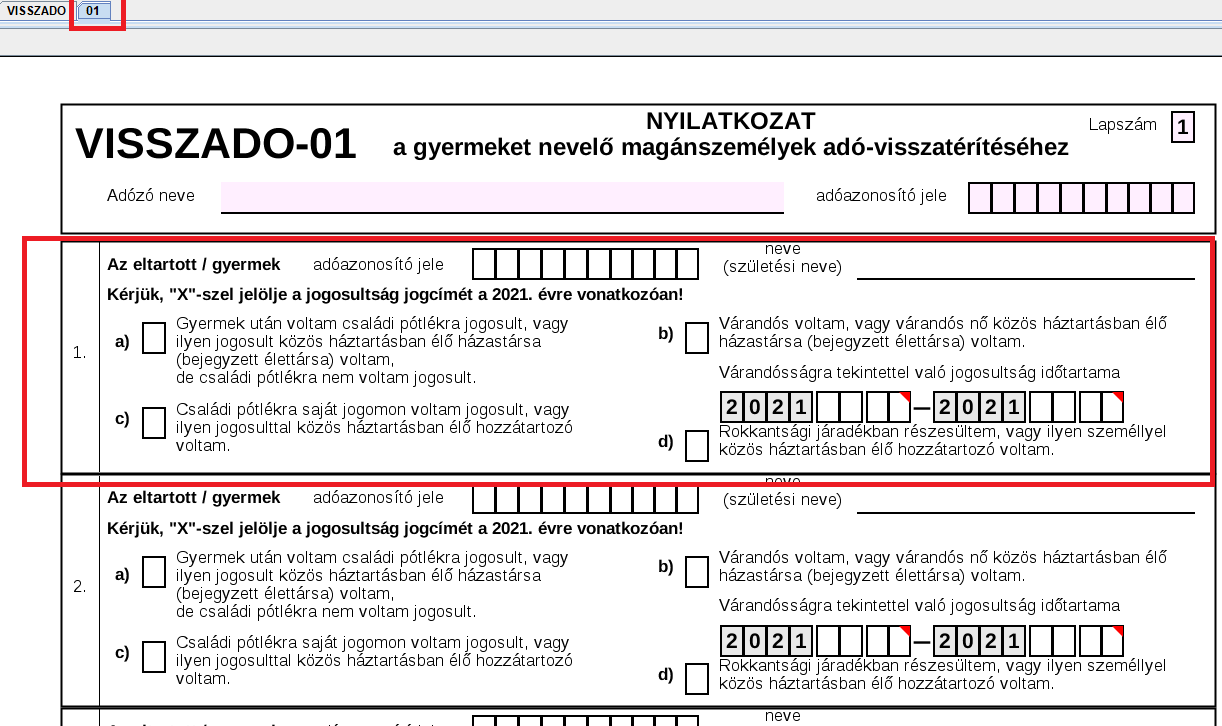

A VISSZADO-n a magánszemély nyilatkozhat

- a családi kedvezményre jogosító gyermekek adatairól7, azaz azoknak a gyermekeknek az adatairól, aki után családi pótlékra jogosult,

- a várandósság tényéről, ha a családi kedvezményre magzat után jogosult,

- a jogosultság jogcíméről, azaz arról, hogy a családi kedvezmény

- gyermek után,

- magzat után,

- rokkantsági járadékban részesülőként,

- családi pótlékra saját maga után jogosultként

illeti meg.

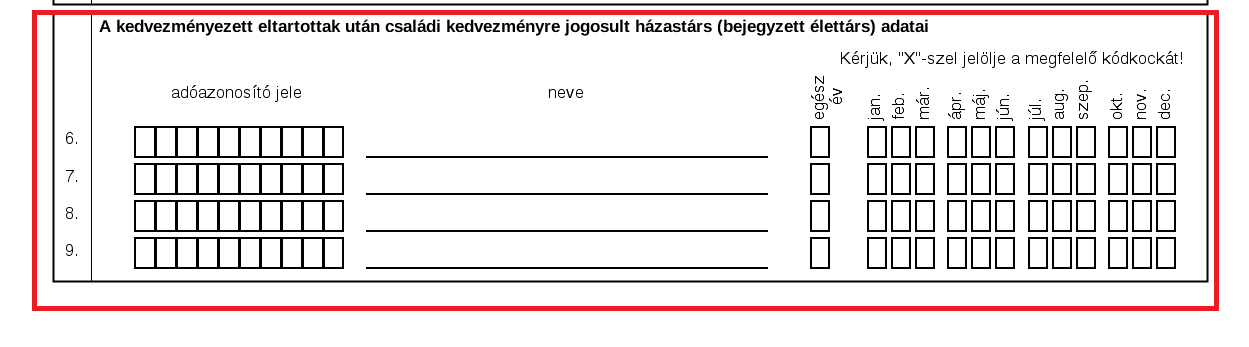

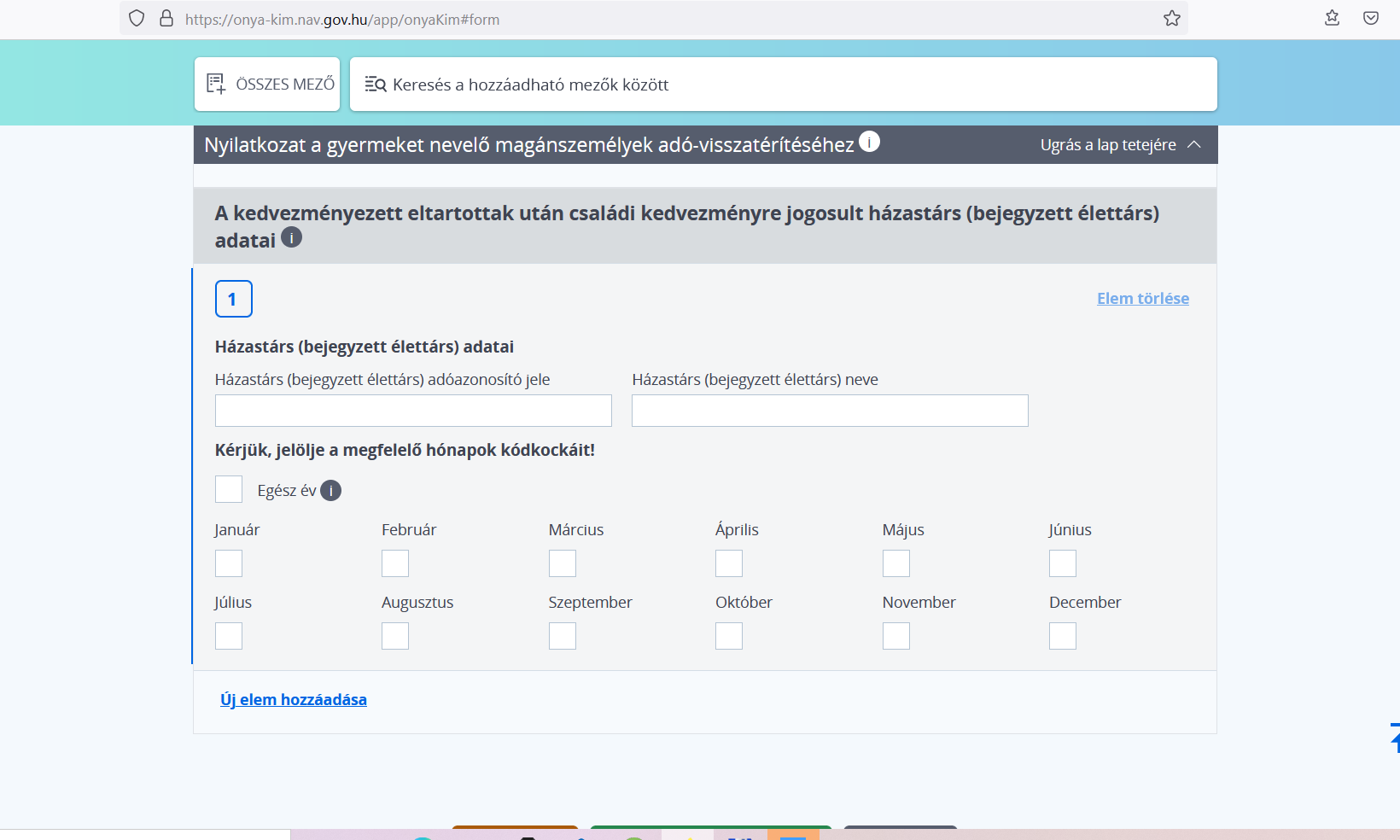

- a családi kedvezményre jogosult másik fél (házastárs, közjegyzői nyilvántartásban szereplő élettárs vagy bejegyzett élettárs) adatairól,

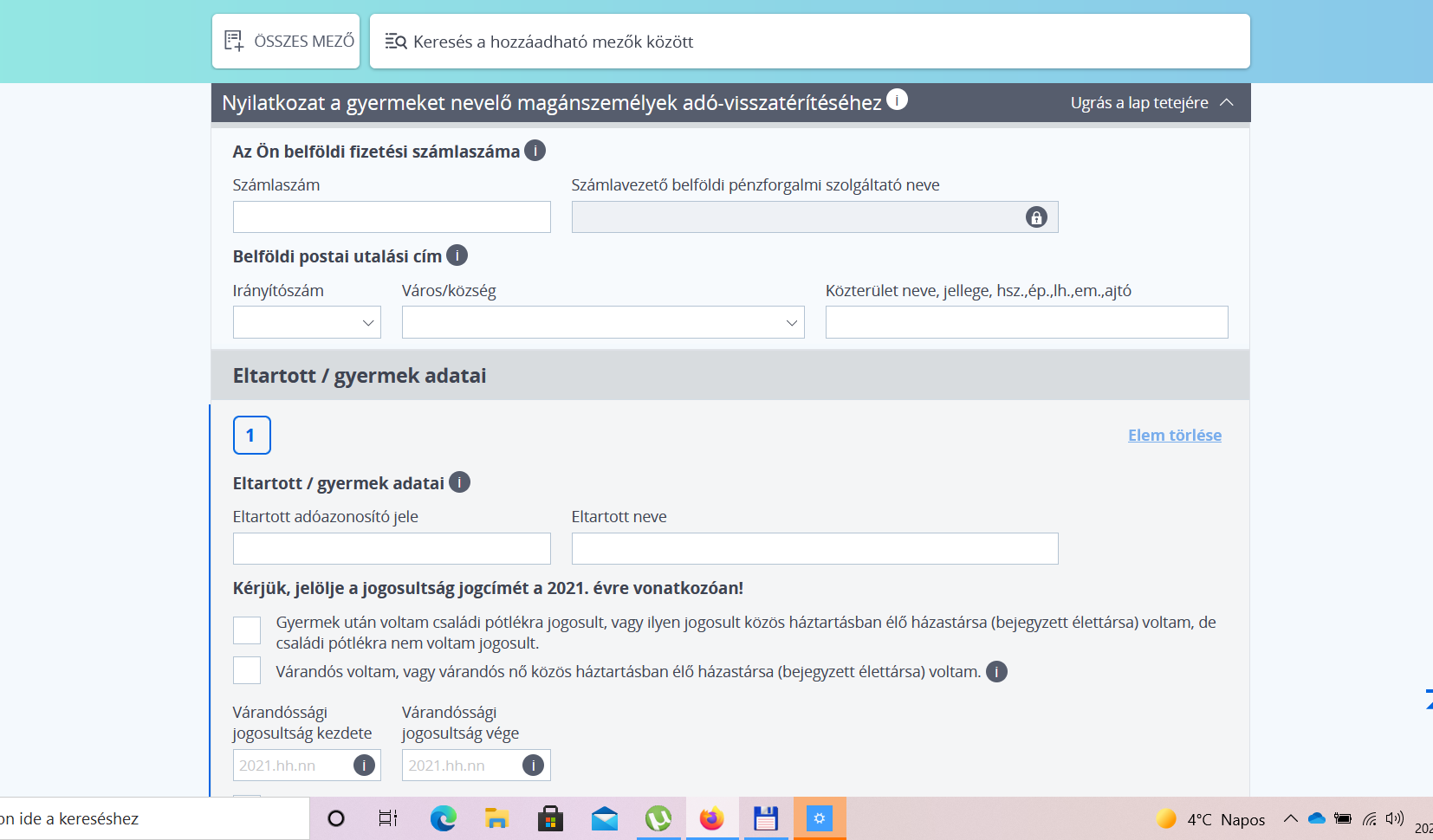

- az adó-visszatérítés kiutalásának teljesítéséhez szükséges adatról (belföldi fizetési számlaszám vagy postai utalási cím. A kettő közül csak az egyiket kell beírni).

A nyilatkozaton az adó-visszatérítés alapjául szolgáló jövedelemről nem lehet nyilatkozni.

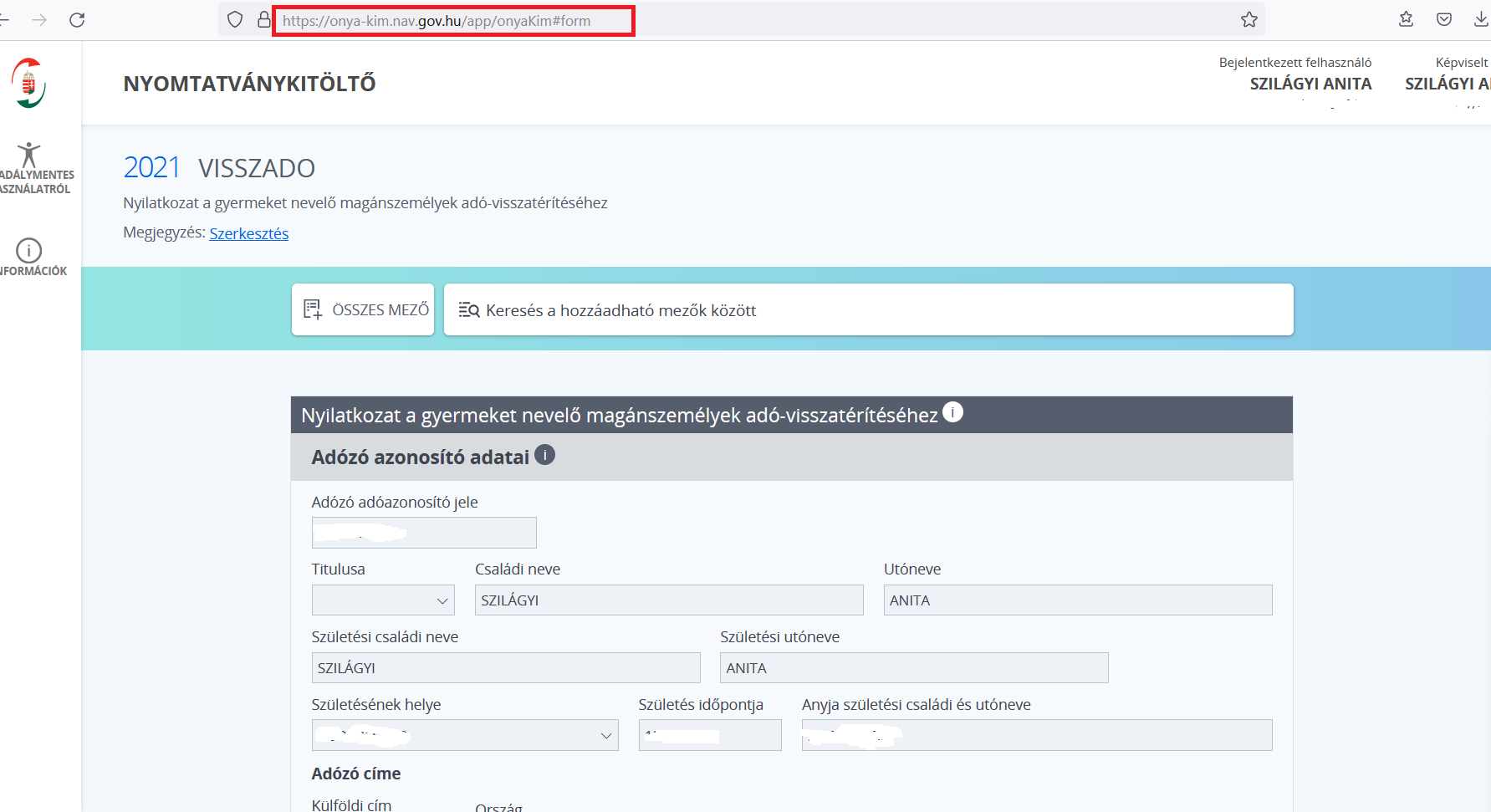

VISSZADO nyomtatvány kitöltése ÁNYK

VISSZADO nyomtatvány kitöltése ONYA

Kata visszatérítés

A Kormány 560/2021. (IX. 30.) Korm. rendelete a veszélyhelyzetre tekintettel a gyermeket nevelő magánszemélyek adóvisszatérítéséről

Ki jogosult a visszatérítésre?

Minden családi kedvezményre jogosult gyermekes szülőnek jár az adó-visszatérítés. A 2021. évi alábbi tevékenységekből származó adó jár vissza:

- az önálló és a nem önálló tevékenység, valamint az egyéb jövedelem adója,

- az ekhó kétharmada,

- a katások utáni tételes adó negyede

legfeljebb a 2020 december havi adatok alapján számolt éves átlagbér adótartalmáig.

Tehát a 40%-os plusz kata adó nem jár vissza.

Ha szüneteltél

Ha szüneteltél vagy bármilyen más ok miatt nem fizettél katát, akkor a meg nem fizetett kata nem jár vissza. Csak a megfizetett katát lehet visszatéríteni.

Visszatérítésként

- az összevont adóalap utáni személyi jövedelemadónak az igénybe vett kedvezmények levonása után fennmaradó összege,

- az egyszerűsített közteherviselési hozzájárulás (ekho) személyi jövedelemadónak minősülő része (9,5 százalék)

- a katásoknál a tételes adó 25 százaléka jár vissza.

Kinek nem jár a visszatérítés?

Nem jár visszatérítés a külön adózó jövedelmek (például a lakás eladása, osztalék, tőzsdei nyereség) utáni adóból.

Kiknek jár a visszatérítés?

A visszatérítés a családi kedvezményre jogosultaknak jár:

- a gyermekük után családi pótlékra jogosultaknak, tehát a kedvezmény a gyermeket közösen nevelő szülők közül mindkettőt megilleti,

- a családi kedvezményre magzat után, a várandósság 91. napjától jogosultaknak, és a várandós nő házastársának is.

Azok a szülők, akik 2021-ben közös háztartásban nevelik gyermeküket, családi pótlékra jogosultként igénybe vehetik a visszatérítést, függetlenül attól, hogy házasságban élnek, vagy élettársak. A visszatérítés az élettársnak is jár, aki a szülővel és annak gyermekével együtt él, ha a gyermek után ő is jogosult a családi pótlékra.

A kata visszatérítés személyi jövedelemadó-kedvezményt jelent

A kisadózó egyéni vállalkozó a 2021. évben az őt terhelő tételes adó 25 százalékának visszatérítésére jogosult. A kisadózónak a visszatérítés személyijövedelemadó-kedvezményként jár.

Azaz kell szja bevallás, de ezt a NAV elkészíti tervezet formájában.

Ha csak az egyik szülő katás, akkor is mindkét szülő kérheti a visszatérítést?

Az adó-visszatérítés annak jár, aki 2021 bármely napján családi kedvezményre jogosult, vagy kisadózóként jogosult lenne. Ha a kisadózó és a házastársa ennek a feltételnek megfelel, a visszatérítést mindketten igénybe vehetik.

Mekkora összeget jelent a visszatérítés?

A visszafizetés felső határa a 2020 december havi adatok alapján számolt éves átlagbér adótartalma, azaz 15 százaléka. Az szja és az ekho szerint adózó szülőknek külön-külön, legfeljebb 809 ezer forintot térít vissza az állam. A gyermeket nevelő katás vállalkozók a 2021-es tételes adójuk egynegyedét kaphatják vissza.

Az adó-visszatérítés összege

- az összevont adóalapba tartozó jövedelmet szerző magánszemélynél az adóalapkedvezmények levonása után megállapított adóalap 2021. évi adójának az adókedvezmények levonása után fennmaradó része,

- az ekhós jövedelemmel rendelkező magánszemélynél a 2021. év tekintetében tőle levont ekhónak az szja része (9,5 százaléka),

- a kisadózónál a 2021. évre rá tekintettel a kisadózó vállalkozást terhelő tételes adó[negyede,

de felső határa legfeljebb a 2020. decemberi adatok alapján számolt éves átlagbér és a 15%-os adókulcs szorzata ezer forintra kerekítve, azaz 809 000 forint.

Ha egy forint jár, akkor a visszatérítés összege ezer forint

Ha a magánszemély összevont (az adóalap-kedvezmények levonása után megállapított) adóalapja utáni adó legalább egy forint, de az ezer forintot nem éri el, akkor a visszatérítés összege ezer forint.

Ha kaptál kata mentesítést

Ha a kisadózó vállalkozás a veszélyhelyzet miatt 2021. március és április hónapra mentesült a tételes adó alól, akkor az adó-visszatérítés kiszámításakor ez a kéthavi összeg nem vehető figyelembe.

Azaz amit nem fizettél, mert nem kellett, azt nem kapod vissza. Tehát csak a megfizetett kata jár vissza, annak is a negyede.

Ha több jogcímen vagy jogosult a visszatérítésre

Ha a magánszemélynek az szja, az ekho és a kata tekintetében is visszajár a kedvezmény, akkor ezek együttes összege szintén nem lehet több, mint a felső határ.

Hogy vehető igénybe a visszatérítés?

1. Automatikusan

Nincs teendőjük azoknak, akik jogosultak a visszatérítésre ÉS

- a 2021-ben megszerzett jövedelmükre vonatkozó adatok a munkáltatótól/kifizetőtől és

- a kiutaláshoz szükséges belföldi bankszámlaszám vagy postai cím a családi pótlék folyósítási adatokból

a NAV rendelkezésére áll.

A NAV számukra 2022. február 15-ig automatikusan utalja a visszatértést.

2. Nyilatkozat benyújtásával

A katások és azok, akiknek a kiutaláshoz szükséges adatait nem ismeri a NAV, 2021. december 31-ig nyilatkozatot tehetnek. Ha határidőben nyilatkoznak, 2022. február 15-ig ők is megkapják a visszatérítést.

Aki határidőben nem nyilatkozik, a visszatérítést a személyijövedelemadó-bevallásban érvényesítheti.Ha a magánszemély nem nyilatkozik 2021. december 31-éig, akkor az adó-visszatérítést a bevallási tervezet kiegészítésével vagy a 21SZJA bevallásban igényelheti.

Nyilatkozatot nyújt be a katás magánszemély is 2021. december 31-éig, ha 2022. február 15-ig szeretne hozzájutni az adó-visszatérítéshez.

A NAV a kisadózó nyilatkozata alapján akkor is elkészíti a személyijövedelemadó-bevallási tervezetét, ha a kisadózó egyébként személyijövedelemadó-bevallásra nem lenne köteles. A kisadózó bevallási tervezete is tartalmazza a visszatérítés összegét.

Melyik nyomtatványon lehet beküldeni a Nyilatkozatot?

A nyilatkozatot a „VISSZADO” nyomtatványon 2021. október 31-től december 31-ig lehet elektronikus úton vagy papíron megtenni.

A nyilatkozat a „VISSZADO” nyomtatványon nyújtható be a NAV-hoz elektronikus úton az szja-visszatérítés információs felületén, ügyfélkapus bejelentkezést követően. A nyomtatvány 2021. október 31-től érhető el. Ügyfélkapu (KÜNY-tárhely) hiányában a nyilatkozat papíron is benyújtható.

3. Adóbevallásban

Azoknak a jogosultaknak, akiknek a jövedelméről a NAV-nak nincs információja, például az egyéni vállalkozói, őstermelői jövedelmet szerző szülőknek és azoknak, akik az összevont adóalapba tartozó jövedelmük után maguk fizetik az szja-t, automatikusan nem utal a NAV, ők önállóan elkészített bevallásukban igényelhetik a visszatérítést.

AKCIÓ! 50%-os kedvezmény az összes online termékre!

Brutál Vállalkozói Képzés Pakk

Ha jár a családi kedvezmény, de nem te veszed igénybe

A visszatérítés a családi kedvezményre jogosultnak akkor is jár, ha családi kedvezményt nem érvényesít, vagy azt nem ő veszi igénybe.

- 2021. év bármely napján családi kedvezményre jogosult és a közteherfizetési kötelezettségét az ekho szabályai szerint teljesíti.

- A kisadózóként bejelentett magánszemélynek, aki 2021. év bármely napján családi kedvezményre lenne jogosult.

Mindkét szülőnek jár?

Ha egy családban mindkét szülő jogosult családi kedvezményre és mindketten rendelkeznek a visszatérítés alapját képező jövedelemmel, vagy bejelentett kisadózók, akkor az adó-visszatérítés külön-külön mindkét szülőnek jár.

Csökkenti a kata visszatérítés a nyugdíj, táppénzt, álláskeresési járadék összegét?

A főállású kisadózók társadalombiztosítási ellátásra (például táppénz), és álláskeresési ellátásra való jogosultságát a visszatérítés nem érinti.

A közlöny szövege szerint

(1) A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (a továbbiakban: Katv.) 7. §-a szerinti bejelentett kisadózó, ha a 2021. év bármely napján az Szja tv. 29/A. § (3) bekezdése – figyelemmel az Szja tv. 29/B. § (5) bekezdésére is – szerint családi kedvezményre lett volna jogosult, akkor a 2021. évre a rá tekintettel a kisadózó vállalkozást a Katv. 8. §-a szerinti összegben terhelő tételes adó 25 százalékának visszatérítésére jogosult a (3) bekezdés rendelkezése szerint (a továbbiakban: visszatérítés). A visszatérítés összegének kiszámításakor a veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről szóló 485/2020. (XI. 10.) Korm. rendelet szerint meg nem fizetett tételes adó összege nem vehető figyelembe.

(2) Ha a kisadózó a 2021. évre az 1. § szerinti kedvezményre és az 5. § szerinti ekho-kedvezményre is jogosult, az e § szerinti visszatérítésre olyan összegben jogosult, hogy az e § szerinti visszatérítés, valamint az 1. § szerinti kedvezmény és az 5. § szerinti ekho-kedvezmény összege az 1. § (2) bekezdése szerinti értékhatárt ne haladja meg.

Az e § szerinti visszatérítés az 1. § szerinti kedvezményt és az 5. § szerinti ekho-kedvezményt követő sorrendben vehető figyelembe.

(3) A kisadózót az e § alapján megillető visszatérítés – az (5) bekezdés szerint – személyi jövedelemadó

kedvezményként illeti meg.

(4) A visszatérítés a kisadózó Katv. 10. § (1) bekezdése szerinti ellátásra való jogosultságát nem érinti.

(5) Az (1) és (2) bekezdés alapján megállapított visszatérítés összegét a 2021. év tekintetében a bevallásban, a bevallási tervezetben a kifizetők által levont szja előleget növelő tételként kell figyelembe venni.

(6) A 2. § (1) bekezdése szerinti előleg részét képezi – a magánszemélytől a 2021. év tekintetében levont szja előleget és a 2021. évben a magánszemélytől levont ekho szja-részét követő sorrendben – az (1) bekezdés szerinti visszatérítés, de összesen legfeljebb az 1. § (2) bekezdése szerinti összeg. Az előleg tekintetében a 2. § (3)–(5) bekezdése rendelkezéseit alkalmazni kell.

(7) A kisadózó az őt megillető adóvisszatérítés kiutalásának teljesítéséhez 2021. december 31-ig elektronikus úton vagy papír alapon nyilatkozatot tehet az állami adó- és vámhatóságnak.

A kisadózó a nyilatkozatban feltünteti

- a) nevét, adóazonosító számát,

- b) a kiutalás teljesítéséhez szükséges belföldi fizetési számlaszámát vagy postai utalási címét,

- c) valamennyi olyan – az Szja tv. 29/A. § (4) bekezdése szerint kedvezményezett eltartottnak minősülő – eltartott nevét és adóazonosító jelét, akire tekintettel a családi kedvezményre jogosult lett volna, valamint, ha a jogosultság magzatra tekintettel illette volna meg, akkor jogosultságának e jogcímét és

- d) annak a magánszemélynek a nevét, adóazonosító jelét, aki ugyanarra a kedvezményezett eltartottra tekintettel jogosult, vagy jogosult lenne a családi kedvezményre vagy az (1) bekezdés szerinti visszatérítésre.

(8) Az állami adó- és vámhatóság a (7) bekezdés szerinti nyilatkozat alapján abban az esetben is elkészíti a kisadózó bevallási tervezetét, amely tartalmazza az e § szerinti visszatérítés összegét, ha a kisadózó egyébként személyi jövedelemadó bevallásra nem lenne köteles.

(9) Ha a kisadózó a (7) bekezdés szerinti nyilatkozatot nem vagy késedelmesen nyújtja be, a visszatérítést – figyelemmel a (2), (3) és (5) bekezdés rendelkezéseire – bevallásában veheti igénybe abban az esetben is, ha személyi jövedelemadó bevallás benyújtására egyébként nem köteles.

A bevallásban a kisadózó feltünteti

- a) a saját és az őt bejelentő kisadózó vállalkozás nevét (elnevezését), adóazonosító számát,

- b) a rá tekintettel a kisadózó vállalkozást a 2021. évre terhelő tételes adó összegét,

- c) a kiutalás teljesítéséhez szükséges belföldi fizetési számlaszámot vagy postai utalási címet,

- d) valamennyi olyan – az Szja tv. 29/A. § (4) bekezdése szerint kedvezményezett eltartottnak minősülő – eltartott nevét és adóazonosító jelét, akire tekintettel a családi kedvezményre jogosult lett volna, ha a jogosultság magzatra tekintettel illette volna meg, jogosultságának e jogcímét és

- e) annak a magánszemélynek a nevét, adóazonosító jelét, aki ugyanarra a kedvezményezett eltartottra tekintettel jogosult családi kedvezményre vagy az (1) bekezdés szerinti visszatérítésre.

(10) A nyilatkozat megtételére előírt határidő elmulasztása a nyilatkozat megtétele tekintetében jogvesztő,

az (1) bekezdés szerinti visszatérítésre való jogosultságot azonban nem érinti.

Korábban megjelent sajtóhírek

Adóvisszatérítésben részesülnek a gyereket nevelő kisvállalkozók.

Az ekho szerint adózó szülők az általuk személyi jövedelemadóként befizetett összeget kapják vissza, a kedvezményes átalányadót fizető kisvállalkozók - a katások - pedig az általuk fizetett átalányadó egynegyedét kapják vissza, amennyiben gyermeket nevelnek. Azaz a 40%-os plusz kata adóból nem jár visszatérítés.

A visszafizetés 2022. februárban történik.

Az adóvisszatérítést a vállalkozók is megkapják, ha van gyermekük.

Így a jogosultak körét gyarapítják az egyéni vállalkozók, a mezőgazdasági őstermelők, az ingatlanbérbeadók, a katás és az ekhós adózók is.

A gyermeket nevelő katás vállalkozók a 2021-es tételes adójuk egynegyedét, az ekhós adózók a befizetett 15% -os adójuk kétharmadát kaphatják vissza.

A KATA szerint adózók száma valamivel meghaladja a 400 ezret, de arról nincs pontos kimutatás, hogy mennyien nevelnek közülük gyermeket.

Mennyi a visszatérített összeg?

Főállású katások esetében éves szinten a fizetett adó összegétől függően

150 ezer forintot lehet visszakapni, ha havi 50.000 forint katát fizettél. 12*50.000/4=150.000

vagy 225 ezer forintos összeget jelenthet a visszatérítés, ha havi 75.000 forint katát fizettél. 12*75.000/4=225.000

Mellékállású katásnál a visszatérítés 75.000 forint., ha havi 25.000 forint katát fizettél. 12*25.000/4=75.000

Hogyan történik a visszatérítés?

A hírek szerint automatikus lesz a visszatérítés a NAV-nál rendelkezésre álló adatok szerint. Nyilatkozat azért lesz.

Szeretnél több információt?

Csatlakozz a Vállalkozás Okosan több mint 13 ezer fős facebook csoportjához

Szja visszatérítés

A családi kedvezményre jogosult magánszemélyek többlet személyi jövedelemadó kedvezménye

1. Ha a magánszemély a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29/A. § (3) bekezdése szerint – figyelemmel az Szja tv. 29/B. § (5) bekezdésére is – a 2021. év bármely napján családi kedvezményre jogosult, akkor is, ha a családi kedvezményt nem veszi igénybe, vagy nem ő veszi igénybe (a továbbiakban: magánszemély), az Szja tv. szerinti összevont (az adóalap-kedvezmények levonása után megállapított) adóalapja 2021. évi adójának az adókedvezmények levonása utáni részét a (2) bekezdés szerinti értékhatárig nem köteles megfizetni (a továbbiakban: kedvezmény).

2. A kedvezmény összege legfeljebb a 2020. év december hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó havi átlagkereset tizenkétszeresének az adó Szja tv. 8. § (1) bekezdése szerinti százaléka, ezer forintra kerekítve.

3. A kedvezmény összege ezer forint, ha a magánszemély összevont (az adóalap-kedvezmények levonása után megállapított) adóalapja 2021. évi adójának az adókedvezmények levonása utáni része legalább egy forint, de az ezer forintot nem éri el.

4. A kedvezményt az állami adó- és vámhatóság az Szja tv. 12/B. §-a szerinti, az adóhatóság által elkészített bevallási tervezetben (a továbbiakban: bevallási tervezet) érvényesíti, ha a rendelkezésére álló adatokból [ideértve a magánszemély (6) bekezdés szerinti nyilatkozatát és a 2. § (1) bekezdés a) pontja szerinti adatszolgáltatás adatait is] a magánszemély jogosultsága megállapítható.

5. Ha a magánszemély a kedvezményt az adóhatóság közreműködése nélkül elkészített bevallásában (a ovábbiakban: bevallás) veszi igénybe, vagy azt a bevallási tervezet nem tartalmazza, a bevallásban, a bevallási ervezet kiegészítésében feltünteti

- a) valamennyi olyan – az Szja tv. 29/A. § (4) bekezdése szerinti kedvezményezett eltartottnak minősülő – eltartott nevét és adóazonosító jelét, akire tekintettel a családi kedvezményre jogosult,

- b) ha a jogosultság magzatra tekintettel illeti meg, jogosultságának e jogcímét,

- c) a kedvezmény összegét és az annak kiutalásához szükséges adatokat (belföldi fizetési számlaszámát vagy postai utalási címét) és

- d) annak a magánszemélynek a nevét és adóazonosító jelét, aki ugyanarra a kedvezményezett eltartottra tekintettel jogosult családi kedvezményre.

6. A magánszemély a családi kedvezményre való jogosultságáról és az (1) bekezdés szerinti kedvezmény alapján az őt megillető adóvisszatérítés kiutalásának teljesítéséhez szükséges adatokról (belföldi fizetési számlaszám, postai utalási cím) 2021. december 31-ig elektronikus úton vagy papír alapon nyilatkozatot tehet az állami adó- és vámhatóságnak.

A magánszemély a nyilatkozatban feltünteti

- a) nevét, adóazonosító számát,

- b) valamennyi olyan – az Szja tv. 29/A. § (4) bekezdése szerint kedvezményezett eltartottnak minősülő – eltartott nevét és adóazonosító jelét, akire tekintettel a családi kedvezményre jogosult,

- c) ha a jogosultság magzatra tekintettel illeti meg, jogosultságának e jogcímét és

- d) annak a magánszemélynek a nevét, adóazonosító jelét, aki ugyanarra a kedvezményezett eltartottra tekintettel jogosult családi kedvezményre.

7. A (6) bekezdés szerinti nyilatkozat megtételére előírt határidő elmulasztása a nyilatkozat megtétele tekintetében jogvesztő, azonban az (1) bekezdés szerinti kedvezményre való jogosultságot nem érinti.

(1) A kedvezményre az állami adó- és vámhatóság 2022. február 15-ig előleget utal ki abban az esetben, ha

- a) a magánszemély kedvezményre való jogosultsága az állami adó- és vámhatóság rendelkezésére álló adatok alapján megállapítható [ideértve a magánszemély 1. § (6) bekezdése szerinti nyilatkozatát és a veszélyhelyzetre tekintettel, a nemzetgazdaság stabilitásának fenntartása érdekében a személyijövedelemadó-bevallási tervezet összeállításához és a hatékony ellenőrzéshez szükséges adatokról szóló 470/2021. (VIII. 6.) Korm. rendelet (a továbbiakban: kormányrendelet) szerint az állami adó- és vámhatóság részére teljesített adatszolgáltatásokat is],

- b) a kiutalás teljesítéséhez szükséges adatok (belföldi fizetési számlaszám vagy postai utalási cím) a magánszemély 1. § (6) bekezdése szerinti nyilatkozata vagy a kormányrendelet szerinti adatszolgáltatás alapján rendelkezésre állnak, és

- c) a magánszemély az előleg kiutalásáig nem nyújtott be a 2021. évre vonatkozóan bevallást.

(2) Ha a magánszemély 1. § (6) bekezdése szerinti nyilatkozata és a kormányrendelet szerinti adatszolgáltatások alapján a kiutaláshoz szükséges adatok (belföldi fizetési számlaszám, postai utalási cím) ellentmondanak egymásnak, az állami adó- és vámhatóság az 1. § (6) bekezdése szerinti nyilatkozat szerint teljesíti a kiutalást.

(3) Az (1) bekezdés szerinti előleg összege a magánszemélytől a 2021. év tekintetében a kifizetők által levont

személyi jövedelemadó előleg (a továbbiakban: szja előleg), de legfeljebb az 1. § (2) bekezdése és legalább az 1. § (3) bekezdése szerinti összeg.

(4) Az (1) és (3) bekezdés szerint megállapított előleggel szemben az állami adó- és vámhatóság az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 76. §-a szerinti visszatartási jogot nem gyakorolja. A kiutalt összeget az állami adó- és vámhatóság a bevallási tervezetben, a magánszemély a bevallásában a kifizetők által levont adóévi adóelőleget csökkentő tételként veszi figyelembe. Ha a kiutalt összeget a magánszemély bevallása a kifizetők által levont adóévi adóelőleget csökkentő tételként nem tartalmazza, a bevallást az állami adó- és vámhatóság az adóigazgatási eljárás részletszabályairól szóló 465/2017. (XII. 28.) Korm. rendelet 18. §-a szerint kijavítja.

(5) Ha a magánszemély a kedvezményre jogosult, és bármely okból az állami adó- és vámhatóság a kedvezményre előleget nem utalt ki, a kedvezmény kiutalását az állami adó- és vámhatóság

- a) a bevallás benyújtását,

- b) ha a bevallás kijavítása szükséges, a bevallás kijavítását vagy

- c) a bevallási tervezet javítását, kiegészítését

követően az Art.-nak a visszatérítendő adóra vonatkozó szabályai szerint teljesíti, ha a magánszemély ezt bevallásában, bevallási tervezetében kéri.

Az állami adó- és vámhatóság 2021. október 31-ig honlapján közzéteszi az 1. § (6) bekezdése és a 6. § (7) bekezdése szerinti nyilatkozat megtételének rendjére vonatkozó tájékoztatását.

Korábbi sajtóhírek

A visszatérítés minden olyan gyermekes szülőnek jár, aki családi pótlékra jogosult.

Ha a családban mindkét szülőnek van bejelentett munkahelye,akkor mindkettőjüknek visszaadják a személyi jövedelemadót.

A várandósoknak is jár az szja visszatérítés, ha idén betöltik a 12. hetet.

2022. február 15-ig visszatérítik a gyereket nevelő szülőknek az általuk 2021-ben befizetett személyi jövedelemadót.

A visszafizetendő összeg a 2021-ben ténylegesen megfizetett személyi jövedelemadó összege, de legfeljebb a 2020. decemberi adatok alapján számolt éves átlagbér adószintje.

Éves átlagbér

KSH 2020. december.

A teljes munkaidőben alkalmazásban állók bruttó átlagkeresete – a legalább 5 főt foglalkoztató vállalkozásoknál, a költségvetési intézményeknél és a foglalkoztatás szempontjából jelentős nonprofit szervezeteknél – 449 400, közfoglalkoztatottak nélkül számolva 461 700 forint volt.

Ki jogosult a visszatérítésre?

Aki jogosult a családi adókedvezményre.

Ki jogosult a családi kedvezmény érvényesítésére?

- a, az a magánszemély, aki a magyar szabályok szerint családi pótlékra jogosult (a jogosultságot nem befolyásolja, hogy a családi pótlékot folyósítják-e vagy sem), továbbá a vele közös háztartásban élő, családi pótlékra nem jogosult házastársa, például a nevelőszülő házastársa; Jogosult a családi pótlékra jogosult szülővel együtt élő élettárs, ha a gyermekkel életvitelszerűen együtt él és a szülővel élettársként legalább egy éve szerepel az Élettársi Nyilatkozatok Nyilvántartásában, vagy a szülővel fennálló élettársi kapcsolatát – legalább egy éve kiállított – közokirattal igazolja.

- b, a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa (tehát az élettárs nem);

- c, a családi pótlékra saját jogán jogosult gyermek (személy), vagy – döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy;

- d, a rokkantsági járadékban részesülő magánszemély, vagy – döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy.

A c) és d) pontoknál a választás a teljes adóévre szól, azaz nem változtatható meg év végén a bevallásban sem.

Családi kedvezmény

Személyi jövedelemadó

A családi kedvezmény – az eltartottak számától függően – kedvezményezett eltartottanként havonta

- egy eltartott esetén 66 670 forint,

- kettő eltartott esetén 133 330 forint,

- három és minden további eltartott esetén 220 000 forint.

A családi kedvezmény érvényesítésére jogosult

- aki gyermek után családi pótlékra jogosult, továbbá házastársa, aki vele közös háztartásban él, de családi pótlékra nem jogosult. Nem jogosult azonban az a magánszemély, aki a családi pótlékot

- gyermekotthon vezetőjeként a gyermekotthonban nevelt gyermek (személy) után,

- szociális intézmény vezetőjeként az intézményben elhelyezett gyermek (személy) után,

- javítóintézet igazgatójaként, vagy büntetés-végrehajtási intézet parancsnokaként a javítóintézetben nevelt vagy a büntetés-végrehajtási intézetben lévő, és gyermekvédelmi gondoskodás alatt álló gyermek (személy) után kapja;

- a várandós nő és a vele közös háztartásban élő házastársa;

- a családi pótlékra saját jogán jogosult személy;

- a rokkantsági járadékban részesülő magánszemély.

Kedvezményezett eltartott

- az, aki után családi pótlék jár,

- a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig),

- az, aki a családi pótlékra saját jogán jogosult,

- a rokkantsági járadékban részesülő magánszemély.

Nem kötelező házasnak lenni, azaz elvált szülőknek is jár, akik megosztva nevelik a gyerekeiket.

Ki számít gyereknek?

18 éves korig számít gyereknek. Kivétel: a családi adókedvezmény akkor jár 18 éves kor felett, ha a fiatal közoktatásban vesz részt. Jelenleg az OKJ-s képzések minősülnek annak, az egyetem vagy a főiskola nem.

Tehát a legfontosabb jogosultsági feltétel, hogy a visszatérítés azoknak jár, akik jogosultak családi pótlékra. Ez az a juttatás, amivel az állam havi rendszerességgel járul hozzá a gyermek nevelésével, iskoláztatásával járó költségekhez nevelési ellátás vagy iskoláztatási támogatás (együtt: családi pótlék) formájában. A nevelési ellátás (Cst. 7. §) a gyermek születésétől a tankötelezetté válása (ez a 6.) évének október 31-ig jár az ügyfél részére. Az iskoláztatási támogatás a tankötelessé válás évének november 1-jétől a tankötelezettség teljes időtartamára, valamint a tankötelezettség megszűnését követően köznevelési intézményben tanulmányokat folytató gyermekre tekintettel annak a tanévnek az utolsó napjáig jár, amelyben a gyermek a 20. életévét, sajátos nevelési igényű gyermek esetén a 23. életévét betölti. A fentiekhez még hozzátartozik, hogy mettől meddig tart a tankötelezettség. A gyermek abban az évben, amelynek augusztus 31. napjáig a hatodik életévét betölti, tankötelessé válik. A tankötelezettség annak a tanévnek a végéig tart, amelyben a tanuló a tizenhatodik életévét betölti.

Az elvált szülők közül annak jár a családi adóvisszatérítés, aki a családi pótlékra jogosult. Így például a gyermeküket egyedül nevelő elvált szülők mellett azoknak az elvált szülőknek is jár a visszatérítés, akik a saját háztartásukban felváltva gondozva nevelik a gyermeket, és emiatt a családi pótlékot 50-50 százalékos összegben kapják.

A gyermek kora esetében is a kedvező szabályok érvényesek, nem a nagykorúvá válás, a 18. életév betöltése számít, hanem amíg a gyerek középiskolában tanul, annak a tanévnek az utolsó napjáig jár vissza az adó a szülőnek, amelyben a gyerek 20 éves lesz. Ha a gyerek sajátos nevelési igényű, akkor a korhatár még magasabb: 23 év

Mennyi a visszatérített összeg?

A 2021-ben befizetett szja alapján, de van felsőhatár, a 2020. decemberi átlagbér adótartalma szorozva 12-vel, ami 808.920 forint.

Csak a ténylegesen befizetett szja jár vissza, azaz aki egyáltalán nem fizetett szja-t, mert például 4 gyerekes anya, ő nem kap vissza semmit.

Ha mindkét szülő dolgozik és adózik, mindketten részesülnek a visszatérítésben, akkor is, ha csak egyetlen gyermeket nevelnek. Két, visszatérítésre jogosult szülő esetében akár 1,6 millió forint is lehet a visszatérítés összege.

Ha a szülő több különböző jövedelme után többféle módon adózik, a befizetett összegek összeadódnak, de ekkor is érvényes a mintegy 800 ezer forintos visszafizetési összeghatár.

Honnan tudja a NAV, hogy mennyit kell visszafizetni?

Az adóhatóságnál lesznek meg az szja visszatérítéséhez szükséges információk, továbbá a KSH-nál állnak majd rendelkezésre a bruttó átlagkeresetre vonatkozó adatok. És most már tudjuk, hogy nyilatkozat is kell.

Mit kell tenned ahhoz, hogy február 15-ig megkapd az szja visszatérítést?

Ebben a cikkben sok hasznos tanácsot találsz.

Ha év közben nem vetted igénybe az adókedvezményt

Gondot okozhat a hiányos vagy helytelen adatszolgáltatásokon túl az egyes adókedvezmények alkalmazása.

Augusztus 6-án jelent meg egy rendelet "a nemzetgazdaság stabilitásának fenntartása érdekében a személyijövedelemadó-bevallási tervezet összeállításához és a hatékony ellenőrzéshez szükséges adatokról" címmel, aminek az a célja, hogy a Nemzeti Adó- és Vámhivatal gyorsabban és automatikusan hozzájusson bizonyos adatokhoz az szja-bevallások összeállítása érdekében. A döntés értelmében az államkincstárnak kell havonta adatot szolgáltatnia, a tárgyhónapot követő hónap 5. napjáig, azoknak a magánszemélyeknek az adatairól, akiknek a tárgyhónapban családi pótlékot folyósított.

Ekho szerint adózók visszatérítése

(1) Az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény (a továbbiakban: Ekho tv.) szabályai szerint közterhet fizető, az Szja tv. 29/A. § (3) bekezdése szerint – figyelemmel az Szja tv. 29/B. § (5) bekezdésére is – a 2021. év bármely napján családi kedvezményre jogosult magánszemély, akkor is, ha a családi kedvezményt nem veszi igénybe, vagy nem ő veszi igénybe, a 2021. év tekintetében tőle levont egyszerűsített közteherviselési hozzájárulásnak (a továbbiakban: ekho) az Ekho tv. 9. §-a szerint személyi jövedelemadónak minősülő része (a továbbiakban: szja rész) tekintetében ekho-kedvezményre jogosult.

(2) Az ekho-kedvezmény a magánszemélyt az 1. § (1) bekezdése szerinti kedvezményt követő sorrendben – a (3) bekezdés szerint – személyi jövedelemadó kedvezményként illeti meg, azzal, hogy ezek együttes összege nem haladhatja meg az 1. § (2) bekezdése szerinti értékhatárt.

(3) A (2) bekezdés alapján megállapított ekho-kedvezmény összegét a 2021. év tekintetében a bevallásban, a bevallási tervezetben a kifizetők által levont szja előleget növelő tételként kell figyelembe venni.

(4) A 2. § (1) bekezdése szerinti előleg részét képezi – a magánszemélytől a 2021. év tekintetében levont szja előleget követő sorrendben – a 2021. évben a magánszemélytől levont ekho szja-része, de összesen legfeljebb az 1. § (2) bekezdése szerinti összeg. Az előleg tekintetében a 2. § (3)–(5) bekezdése rendelkezéseit alkalmazni kell.

(5) A magánszemély az 1. § (6) bekezdése szerinti nyilatkozatát abban az esetben is megteheti, ha kizárólag ekho-kedvezményre jogosult.

Az Ekho szerint adózók az általuk befizetett adó szja-részét kaphatják vissza, ami a 15 százalékos adómértékből 9,5 zázalékos rész, tehát a befizetett adó csaknem kétharmadát érintheti az adókedvezmény. Az Ekho szerint adózók a inimálbér összegéig az általános szabályok szerint teljesítik az adókötelezettséget, azaz normál 15 százalék mértékű zja-t fizetnek, amiből feltehetően ugyanúgy igénybevehető lesz majd az adókedvezmény, ezért náluk várhatóan sszetettebb lesz a számítási módszer.

Mi mennyi?

Az éves átlagbér adótartalma

2020. decemberben:

A teljes munkaidőben alkalmazásban állók bruttó átlagkeresete – a legalább 5 főt foglalkoztató vállalkozásoknál, a költségvetési intézményeknél és a foglalkoztatás szempontjából jelentős nonprofit szervezeteknél – 449 400, közfoglalkoztatottak nélkül számolva 461 700 forint volt.

Ebből a 15%-os szja 67.410 forint. Ha ezt felszorozzuk 12-vel, akkor 808.920 forintot kapunk.

Ha igénybe vetted a családi kedvezményt

Akkor ugye év közben kevesebb szja-t fizettél be, azaz több volt a nettó fizetésed.

Ha a kedvezmények levonása után még volt fizetendő szja, azt fogják visszatéríteni.

Ha nem vetted igénybe év közben a családi kedvezményt

Mert az szja bevalláskor szeretted volna érvényesíteni

Na itt már egy kicsit problémásabb a dolog, mert 2022. február 15-ig nem biztos, hogy kész lesz az szja bevallásod, pláne ha megosztással fogod érvényesíteni.

Azaz ebben az esetben a NAV azt "hiszi", hogy fizettél 2021-ben szja-t, ami így is van, de te a május 20-ig esedékes szja bevallásban szeretted volna visszaigényelni. Ezért kell beküldeni a nyilatkozatot.

Könyvelőt keresel, aki elkészíti hamarabb az szja bevallásod?

Vagy ha lesz nyilatkozat, segít jól kitölteni?

Könyvelői szempontból elég problémás a 2022. februári időpont, mert akkor van a 2021-es év után esedékes Kata bevallás, így nem biztos, hogy könnyen találsz olyan könyvelőt, aki ráér.

Van egy facebook csoportunk - ahol sok vállalkozó és könyvelő van, addigra biztos lesz törvény és tudni fogjuk, hogy kell-e könyvelői segítség az szja visszatérítéshez - csatlakozz hozzánk és kérj segítséget.

Csatlakozom a Könyvelőt keres kínál facebook csoporthoz

Használd fel a Vállalkozás Okosan egy évtizedes vállalkozói tapasztalatát ahhoz, hogy sikeres vállalkozó legyél.

A félelmeid helyett a lehetőségeid lásd, hogy továbbfejlődhess.

Egyéni vállalkozók könyve

Adókalkulátorok

Az Adókalkulátor csomagunk a következőket tartalmazza:

- Kata – átalányadó 2022 összehasonlítás

- Kata külföldi felé – átalányadó 2022 összehasonlítás

- Átalányadó – tételes költségelszámolás 2022 összehasonlítás

- Tételes költségelszámolás – tao – kiva 2022 összehasonlítás

- Webshop adózása 2022 összehasonlítás

Mindezek főállásban, mellékállásban, nyugdíjasként.

BÓNUSZ

Részletes költségtervezés

Amennyiben részletesebben szeretnéd megtervezni a költségeidet, mint amennyire lehetőséged van az adókalkulátorokban, van a csomagban még egy eredménytervező is, amelyben külön lapon tudod tervezni a

- bevételt,

- anyagköltséget és eladott áruk beszerzési értékét,

- igénybevett szolgáltatásokat,

- béreket és járulékokat,

- beruházásokat és az értékcsökkenést.

Ezekből az adatokból számol egy eredménytervet és még egy cash-flowt is ki tudsz tölteni.

Hogyan kell használni a kalkulátorokat?

Ezek excel file-ok,

- töltsd le a megadott linkről a táblázatokat a saját gépedre,

- nyisd meg excelben,

- nyomd meg a szerkesztés engedélyezése gombot,

- olvasd el a kitöltési útmutató,

- ez alapján a megadott cellákba írd be a bevételt, vállalkozói kivétet, egyéb költséget

és a kalkulátorok kiszámolják a fizetendő adót és hogy mennyi marad a végén Neked.

Adókalkulátorok és eredménytervező

Segítségre van szükséged a marketingben?

Akkor javaslom kiváló partnerünket, a Boom Marketinget. Nézd meg, miben tudnak neked segíteni?

Köszönöm, ha egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

AKCIÓ! Brutál Vállalkozói Képzés Pakk! 50%-os kedvezmény az összes online termékre!

Használd fel a Vállalkozás Okosan egy évtizedes vállalkozói tapasztalatát ahhoz, hogy sikeres vállalkozó legyél.

A félelmeid helyett a lehetőségeid lásd, hogy továbbfejlődhess.