KINEK KELL A 2023-AS ÉVRE IPARŰZÉSI ADÓBEVALLÁST BEADNIA?

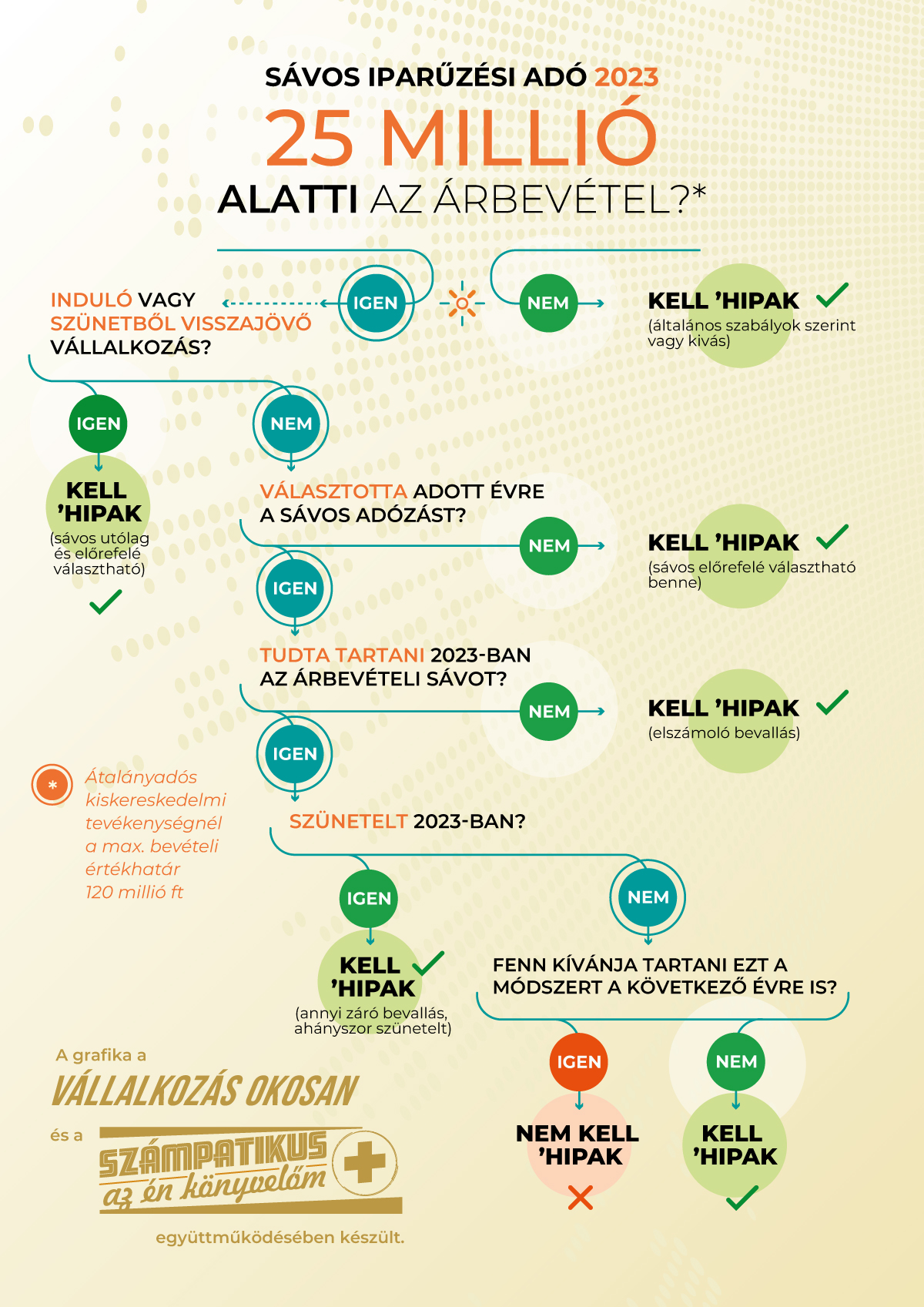

- Ha nem választottad a 22HIPAK-ban 2023-ra a sávos iparűzési adót. Általános szabály szerint vagy KIVA szerint adózhatsz 2023-ban, de választhatod 2024-re a sávosat.

- Ha választottad 2023-ra a sávos iparűzési adót, de a bevételed meghaladta a 25 millió forintos bevételi határt (átalányadós egyéni vállalkozóknál a kiskereskedelmi tevékenységet végzőknél 120.000.000 forint).

- Ha a sávosat választottad, de nem tudtad tartani a bevételt és magasabb vagy alacsonyabb sávba tartozol, akkor elszámoló bevallást kell beküldeni.

- Ha 2023-ban indultál vállalkozóként.

- Ha szünetelésből visszajöttél 2023-ban.

- Ha szünetelni mentél 2023.12.31-ig.

- Ha 2024-ben NEM a sávos szerint szeretnél adózni.

- Ha a 2023. márciusi előleged magasabb volt, mint a sávod szerinti adókötelezettség, és jóvá szeretnéd íratni a többletet a folyószámládon.

Iparűzési adó 2023

Egyszerűsített, tételes vagy sávos iparűzési adó 2023

Hogyan kell kitölteni a nyomtatványt a gyakorlatban?

Videó arról, kinek kell beadni a 23HIPAK nyomtatványt?

Segít Neked az

IPA Bevallás Mester 2023

ami egy iparűzési adóbevallás kitöltési útmutató képernyőképekkel lépésről lépésre

Megveszem az IPA Bevallás Mestert.

Iparűzési adó 2023

Nézzük át a szabályokat.

Adókötelezettség keletkezése

Adóköteles az önkormányzat illetékességi területén végzett vállalkozási tevékenység. Az adó alanya a vállalkozó.

A vállalkozó iparűzési tevékenységet végez az önkormányzat illetékességi területén, ha ott székhellyel, telephellyel rendelkezik, függetlenül attól, hogy tevékenységét részben vagy egészben székhelyén (telephelyén) kívül folytatja. Az adókötelezettség az iparűzési tevékenység megkezdésének napjával keletkezik és a tevékenység megszüntetésének napjával szűnik meg.

Az adó alapja

A főszabály, ami a nagyobb és kisebb vállalkozásokra is ugyanúgy vonatkozik, hogy az iparűzési adó alapját az árbevétel és az anyagjellegű költségek különbözetéből állapítjuk meg.

Adóalap = Árbevétel – Anyag költség – Eladott áruk beszerzési értéke – Alvállalkozók – Közvetített szolgáltatások – Alapkutatás, alkalmazott kutatás, kísérleti fejlesztés költsége

Ezt a kapott adóalapot kell megszorozni székhelyünk/telephelyünkön érvényben lévő iparűzési adó mértékével, ami maximum 2% lehet. Mindig meg kell nézni az aktuális település helyi adós rendeletét, mert lehet ettől kedvezőbb is a mértéke, vagy akár iparűzési adó mentes települések is léteznek.

Adómentesség, adókedvezmény

Vannak olyan önkormányzatok, ahol egyáltalán nincs iparűzési adó, és van, ahol bevételhez kötött az adómentesség.

Az önkormányzat rendeletében jogosult a háziorvos, védőnő vállalkozó számára adómentességet, adókedvezményt megállapítani, feltéve, ha annak vállalkozási szintű iparűzési adóalapja az adóévben a 20 millió forintot nem haladja meg. Az adómentességnek, adókedvezménynek valamennyi háziorvos, védőnő vállalkozó számára azonosnak kell lennie.

Az önkormányzat jogosult arra, hogy rendeletében adómentességet vagy adókedvezményt állapítson meg a vállalkozó azon beruházásának értéke vagy annak egy része után, melyet a vállalkozó az adóévben helyezett üzembe. Az önkormányzat – ha az adómentességként vagy adókedvezményként igénybe vehető beruházás értéke meghaladja az adóévben a településre megállapított adóalap vagy adó összegét – rendeletében meghatározhatja azt is, hogy a vállalkozó a beruházás értéke adómentességként vagy adókedvezményként igénybe nem vett része után az adóévet követő adóévben, adóévekben vehesse igénybe az adómentességet, adókedvezményt. Az önkormányzat az adómentesség mértékét a településre kimutatott adóalap, az adókedvezmény mértékét a településre kimutatott adó %-ában korlátozhatja. Az adómentesség, adókedvezmény terjedelmének, mértékének valamennyi vállalkozó számára azonosnak kell lennie.

Egyszerűsített, tételes, sávos ipa 2023

2023-ban bevezetésre került az egyszerűsített (tételes vagy sávos) iparűzési adó, amit működő vállalkozóként a 2022-es iparűzési adóbevallásban kellett, hogy válasszál, ha e szerint szeretnél adózni 2023-ban.

Az egyszerűsített adóalap-megállapítás főszabálya szerint a kisvállalkozónak a helyi iparűzési adóalapját nem kell megállapítania, bevallást nem kell benyújtania és – mert az adóalap tételes összegű – az adóalapját nem kell megosztania a települések között.

Amennyiben 2023-ban indultál, akkor 2024.05.31-ig azért le kell adni egyszer egy iparűzési adóbevallást, mert abban választod, hogy 2023-ra (és 2024-re is, ha szeretnéd) a tételes iparűzési adó szerint akarsz adózni. Ez az új katásokra is vonatkozik, akik 2023-ban indultak.

A kisvállalkozónak adóelőleget évente csak egyszer (május 31-ig) kell fizetnie, amennyiben a kisvállalkozó bevétele az adott bevételi sáv felső határát nem haladja meg az adóévben, akkor az adóévre fizetett adóelőleghez képest további adót sem kell fizetnie (az adóelőleg bevallás benyújtása nélkül végleges adóvá válik).

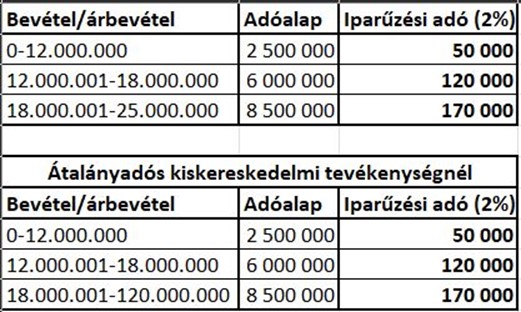

Azt látjuk a táblázatban, hogy ha a bevétel nem éri el a 12 millió forintot, akkor az adóalap 2.500.000 forint, és ha 2%-os az iparűzési adó mértéke, akkor az adó 50.000 forint. (2.500.000*2%).

Ha 12 millió forint és 18 millió forint között van a bevétel, akkor az adó alapja 6.000.000 forint, ennek a 2%-a 120.000 forint.

Ha 18 millió forint és 25 millió forint között van a bevétel, akkor az adó alapja 8.500.000 forint, ennek a 2%-a 170.000 forint.

Ha kizárólag kiskereskedelmi tevékenységet végző átalányadózó bevétele 18 millió forint és 120 millió forint között van, akkor az adóalapja 8.500.000 forint, ezután a 2% 170.000 forint.

Amennyiben a bevétel meghaladja a 25 millió forintot, a normál szabály lép életbe, azaz a bevétel mínusz a meghatározott költségek után a 2%. Természetesen, ha egy önkormányzat alacsonyabb összegű IPA mértéket vezetett be, akkor azzal kell szorozni az adóalapot minden elszámolási mód esetében.

Felhívnám a figyelmet arra, hogy az átalányadózó egyéni vállalkozónál megszűnt az a szabály 2023-ban, hogy a jövedelem 1,2-szerese után kell megfizetni az adót, azaz, hogy ha a bevétel meghaladja a 25 millió forintot – mert az átalányadó bevételi értékhatára 2023-ban 12*232.000*10=27.840.000 forint – akkor a főszabály szerint kell számolni. Azaz, hogy ha a bevétel 27.000.000 forint, és nincs költsége, akkor az adó 27.000.000*2%=540.000 forint lesz (itt már nem a jövedelem, hanem a BEVÉTEL az adó alapja!)

EGYSZERŰSÍTETT (SÁVOS) IPARŰZÉSI ADÓ VÁLASZTÁSA 2023-RA

a) a kisvállalkozó - az adóköteles tevékenységét jogelőd nélkül kezdő kisvállalkozó az első adóévről szóló adóbevallásban az első adóévre is - az adóévet megelőző adóévről szóló bevallási nyomtatványon az adóév ötödik hónapjának utolsó napjáig

b) a tevékenységét az önkormányzat illetékességi területén kezdő vállalkozó - ide nem értve az adóköteles tevékenységét jogelőd nélkül kezdő vállalkozót - a bejelentkezési, változás-bejelentési nyomtatványon jelenti be az adóhatóság számára.

Azaz, aki már működő vállalkozó volt 2022-ben, annak a 2022. évre vonatkozó iparűzési adóbevallásban (22HIPAK) kellett jelölnie, hogy 2023-ra az egyszerűsített iparűzési adót választja. Ha ezt elmulasztottad, utólag nem választhatod a sávos iparűzési adót.

Aki 2023-ban indult vállalkozóként, neki az első iparűzési adóbevallásban kell jelölnie, hogy a 2023-as évre az egyszerűsített iparűzési adót választja. Ennek a bevallásnak a beadási határideje 2024.05.31.

Az a vállalkozó, aki már működik és van székhelye, de egy másik önkormányzat területén létesít székhelyet vagy telephelyet, annak az új önkormányzathoz változásbejelentési nyomtatvány beadásával kell jeleznie, hogy ezt a módszert alkalmazza.

Ha a kisvállalkozónak van székhelye és telephelye is és az egyszerűsített iparűzési adót választja, akkor mindkét helyen e szerint az adózás szerint kell teljesítenie az iparűzési adó fizetési kötelezettségét.

A kisvállalkozó e döntése a teljes adóévre vonatkozik és mindaddig érvényes, amíg a kisvállalkozó az adóalapját e szerint kívánja megállapítani.

Ha a vállalkozó bevétele az adóévben meghaladja a bevételi értékhatárt, akkor az adó alapját az adóévre és az azt követő adóévre a főszabály szerint kell megállapítania és bevallást is be kell adnia.

Ha a kisvállalkozó már nem az egyszerűsített iparűzési adó szerint szeretne adózni, akkor ezt az adóév 05.31-ig jelentheti be az adóhatóságnak a ’HIPAK nyomtatványon.

VÁLTOZÁSOK 2023-BAN AZ IPARŰZÉSI ADÓBAN

A 8 millió forintos bevételhez tartozó 80%-OS SZABÁLY MEGSZŰNT 2023-tól, azt nem lehet választani a továbbiakban.

Azoknál az új katásoknál, akik 2022-ben a katás iparűzési adó szerint adóztak (ehhez be kellett adni egy nyomtatványt), nekik nem kellett választani az egyszerűsített iparűzési adót, automatikusan besorolták őket ide.

Amennyiben 2023-ban indult valaki új katásként, neki a 2023-as évre vonatkozólag be kell adni iparűzés adóbevallást, amiben tudják választani az egyszerűsített iparűzési adót 2023-ra, továbbá azt is jelölni kell, ha 2024-re is így szeretnének adózni. Ebben az esetben kétszer kell megfizetni a sávot ipát, egyet utólag 2023-ra, és egyet előre, 2024-re.

ÁTALÁNYADÓZÓNÁL megszűnt az a szabály, hogy a jövedelem 1,2-szerese után kell fizetni. Választhatja a sávos (tételes) iparűzési adót, de ha a bevétele meghaladja a 25 millió forintot, akkor a főszabály szerint kell bevallást beadnia. Nem a jövedelmet kell figyelembe venni, hanem a bevételt, ez lesz az adóalap.

KIVÁSOKNÁL maradt az a szabály, hogy a kiva alap 1,2-szerese után kell megfizetni az iparűzési adót, ha nem alkalmazza az egyszerűsített iparűzési adót.

A kiva alá tartozó vállalkozó az adó alapját a kiva adója alapjának 20%-kal növelt összegében is megállapíthatja, de ez választható. Ha kicsi a kiva alap, akkor érdemes ezt választani, ha viszont például osztalék miatt magasabb a kiva alap, akkor lehet a normál módszert választani a bevallásban. Azaz, a kiva szerinti iparűzési adót nem kell előre bejelenteni, a bevallásban lehet választani visszamenőleg 2023-ra.

Illetve kivások is választhatják a sávos IPA-t, de azt előre fel kell eldönteni, ami esetükben még nehezebb.

2023-ban már NEM lehet alkalmazni az iparűzési adó „felezőt”.

Iparűzési adó a gyakorlatban

Olyan egyszerű lett az iparűzési adóbevallás, hogy készítettünk egy 52 oldalas gyakorlatias kitöltési útmutatót hozzá, ami lépésről lépésre vezeti a kezedet, hogyan kell jól kitölteni a 23HIPAK nyomtatványt.

Kérem az IPA Bevallás Mestert.

Rólunk mondták

Talán nem is kell más, mint hogy a szakmánk egyik legismertebb képviselője - Ruszin Zsolt - dicsér minket. :-)

A szerzőkről

Szilágyi Anita – közgazdász, mérlegképes könyvelő, adótanácsadó

Több mint 20 éve dolgozom gazdasági területen.

Szakmai életem során dolgoztam munkaviszonyban könyvelőként, kontrollerként, pénzügyi vezetőként és válságmenedzserként. 13 éve vállalkozóként a kisvállalkozókat támogatom az adózás és egyéb gazdasági ügyek területén a Vállalkozás Okosan alapítójaként.

Több nagy cég (Vezinfo, Menedzser Praxis, K&H, Billingo) kért fel szakmai tartalmak megírására és előadások megtartására, mert úgy írok és beszélek a bonyolult adózási szabályokról, hogy a vállalkozók is megértik.

Fülöp Olga, a Számpatikus - okleveles közgazdász, mérlegképes könyvelő

"Az online bizniszek adózási szakértője", aki magyar kisvállalkozóknak segít emberi nyelven kiigazodni az adózás és könyvelés bürokratikus útvesztőjében. Illetve gyakorlati tapasztalataival, szakmai tudásával kezdő és egyedül dolgozó könyvelőket is mentorál.

Ahol már találkozhattál velünk

Ha katás vagy átalányadós egyéni vállalkozó vagy, akkor már biztosan összefutottál a nevünkkel az elmúlt évek során.

Több jelentős anyagot készítettünk közösen a Menedzser Praxis és a Billingo oldalára. Mindketten otthonosan mozgunk a kata adózás és az átalányadó területén. Közös videót is készítettünk a kata-átalányadó összehasonlítására.

Készítettünk szakértői anyagot az átalányadóról, az iparűzési adóról és még korábban a katáról. Jelentős segítséget nyújtottunk a kata-átalányadó átállásakor.

Jelenleg is szakértői vagyunk a Billingo Átalányadó Asszisztens Facebook csoportjának.

Meggyőztél. Kérem az IPA Bevallás Mestert.

Mennyibe kerül?

Az ebook ára bruttó 15.900 ft.

Mit kapsz a pénzedért?

Egy naprakész, gyakorlatias, érthető jegyzet az iparűzési adóbevallásról, amely abban segít, hogy hogyan kell kitölteni a bevallási nyomtatványt, lépésről lépésre, képernyőképekkel. Példákat találsz arra, hogyan kell a főszabály szerint, kiva szerint és a sávos ipa szerint kitölteni a nyomtatványt. Részletesen bemutatjuk a szünetelés eseteit, az adóelőlegek kiszámításának módját, a megosztás módszerét, akár olyan esetre is, ahol a székhelyen nincs iparűzési adófizetési kötelezettség, de a telephely meg van.

Bónusz

Egy 2024-es infografika arról, hogy kinek kell beadni az iparűzési adóbevallást, továbbá példát arra, hogyan kell kitölteni 2024-ben a szünetelő egyéni vállalkozónak a 24HIPAK nyomtatványt.

Hogyan tudsz hozzájutni a jegyzethez?

Az űrlap kitöltése után kártyával tudsz fizetni. Sikeres fizetés után kapsz egy számlát, majd egy emailt, amiben benne lesz a jegyzet elérhetősége.

Ez egy automatizált folyamat, de sajnos időnként előfordul, hogy spambe vagy promóciós mappába megy az anyag.

Ha nem kaptad meg a számlát vagy a jegyzetet, írj a szilagyianita@vallalkozas-okosan.hu címre vagy hívd a 06 20 277 6230-as telefonszámot.

Lehet átutalással fizetni?

Alapesetben kártyás fizetés van. Ha mégis átutalással szeretnél fizetni, írj a szilagyianita@vallalkozas-okosan.hu címre, írd meg a pontos számlázási nevet és címet és küldök díjbekérőt.

Biztonságos az online bankkártyás fizetés?

Igen, Salesform szoftvert, szamlazz.hu-t és SimplePayt használunk (OTP).

Az OTP SimplePay fizetés esetében közvetlenül az OTP Mobil Kft. titkosított oldalain történik, és a kifizetett összeg is az OTP Mobil Kft. bankszámlájára érkezik.

Ha valamiért nem bízol a kártyás fizetésben, akkor javaslom, menj be a bankfiókodba, ahol a számládat vezeted, és kérj egy internet kártyát meglévő bankszámládhoz, és arra csak annyi pénzt tegyél, amennyit utalni szeretnél.

A megrendelésed fizetési kötelezettséggel járó, elektronikus úton megkötött szerződésnek minősül, melyre az elektronikus kereskedelmi szolgáltatások, valamint az információs társadalommal összefüggő szolgáltatások egyes kérdéseiről szóló 2001. évi CVIII. törvény 5. és 6. §-ában foglaltak irányadóak. A szerződés a távollevők között kötött szerződésekről szóló 45/2014. (II. 26.) Kormányrendelet hatálya alá tartozik. A szerződést a Vállalkozás Okosan Kft-vel kötöd. 1158 Budapest, Drégelyvár u. 53. Adószám: 24807629-2-42.

Ha vállalkozóként szeretnéd megvásárolni, akkor a SalesFom fizetési oldalán a vállalkozás neve után írd be, hogy egyéni vállalkozó vagy kft és akkor feladja az adószám mezőt és meg tudod adni.

Kérem az IPA Bevallás Mestert.

Az IPA Bevallás Mester 2023 készítője a Vállalkozás Okosan Kft.

székhely: 1158 Budapest, Drégelyvár u. 53.

adószám: 24807629-2-42

Csatlakozz a Vállalkozás Okosan facebook csoportunkba!

Köszönöm, hogy egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?