e-ÁFA - ÁFA bevallás 2024

Az áfabevallás új lehetősége 2024-től

Áfa bevallás tervezet 2024

Tényleg csak egy gombnyomás? Nem is kell már könyvelő?

Na, azért nem eszik olyan forrón a kását.

Részletes használati útmutatót az eÁfa használatáról a cikk végén találsz.

kép forrása: https://nav.gov.hu/ado/afa/az-eafa-rendszere

Ezt a rendszert először alkalmazni – az áfa tv. 362. § (1) bekezdésében foglaltak alapján – a 2024. január 1-jét magában foglaló adómegállapítási időszakra vonatkozó bevallási kötelezettségre lehet.

DE NEM KÖTELEZŐ!

Általános tájékoztató az e-Áfáról

(forrás: eafa.nav.gov.hu)

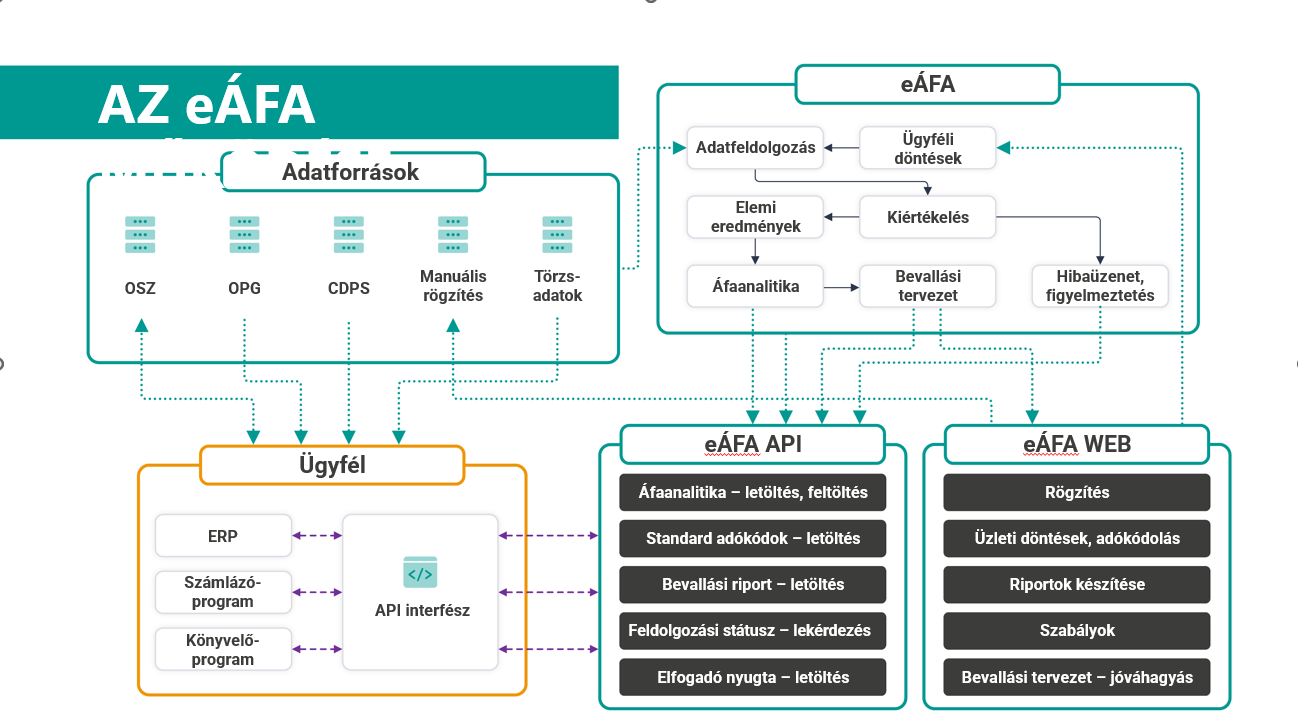

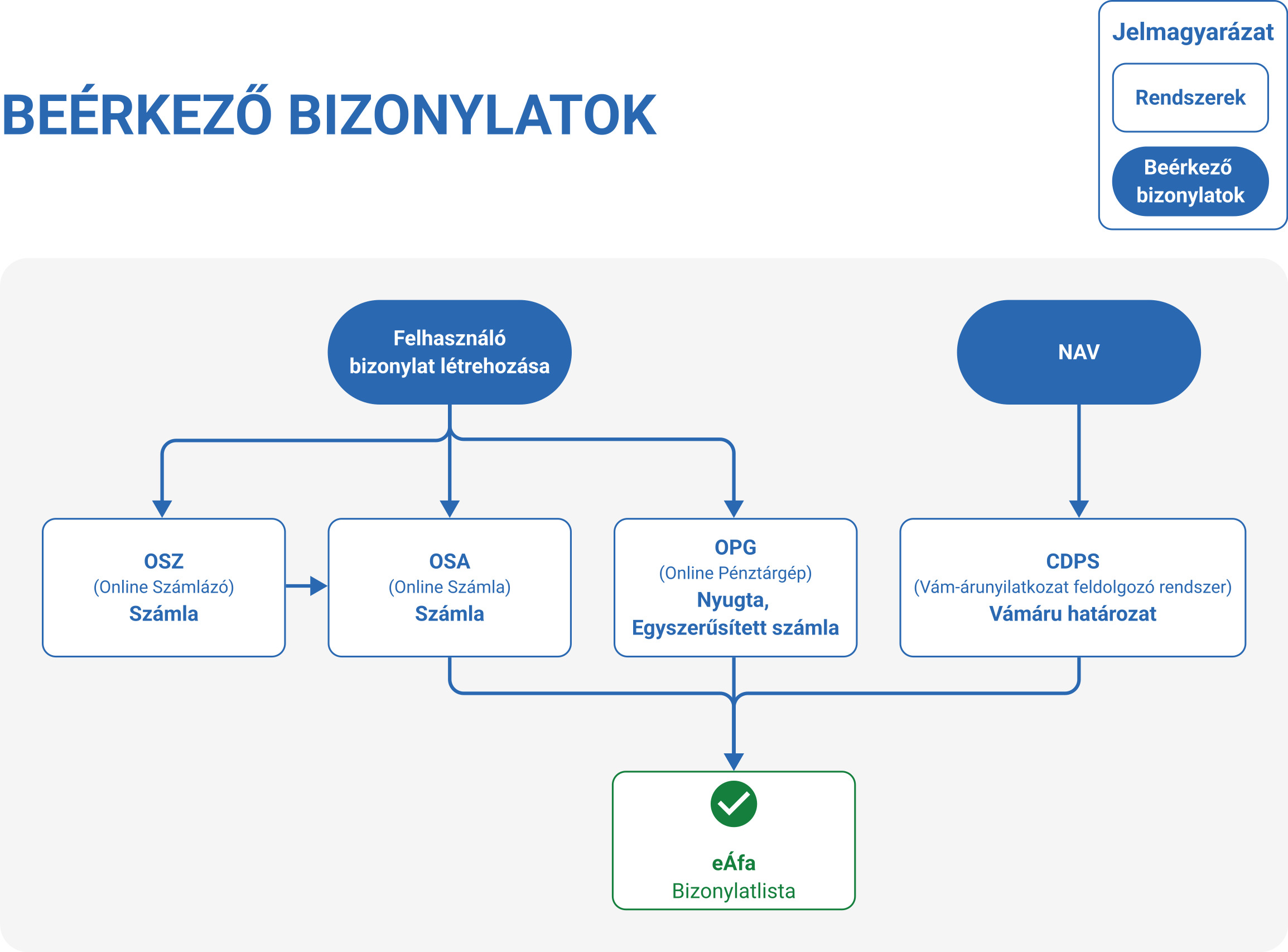

Az elektronikus áfarendszer (eÁFA) webes felületének célja, hogy támogatást nyújtson az adózóknak az általános forgalmi adóhoz kapcsolódó bevallási kötelezettség teljesítésében azzal, hogy megteremti a NAV rendelkezésére álló forrásadatok megtekintésének, adókódolásának lehetőségét, biztosítja a kimutatások (áfaanalitika), majd a bevallás tervezetének generálását.

Az eÁFA-ban, forrásadatként feldolgozhatók az Online Számla rendszerből érkező számlák, az online pénztárgép rendszerből származó nyugták és egyszerűsített számlák, illetve a harmadik országból importált áruk vámkezelése során készült vámáru-határozatok adatai is, melyek áfafizetési kötelezettséget írnak elő. A forrásadatokon túl az eÁFA-ban rögzíthetők, feldolgozhatók azok, az áfabevallás szempontjából releváns bizonylatok is, amelyekhez nem kapcsolódik adatszolgáltatási kötelezettség.

A 2024-től induló elektronikus áfarendszer (eÁFA) egy olyan, az adóhatóságnál rendelkezésre álló adatokra épülő szolgáltatáscsomag, melynek célja az áfabevallás elkészítésének segítése.

Az eÁFA-rendszer jogszabályi alapjait az Áfa tv. 2024. január 1-jétől hatályos rendelkezései biztosítják.

Ennek megfelelően a 2024. január 1-jén, illetve az azt követően kezdődő adómegállapítási időszakokról az áfabevallási kötelezettség az alábbi módok valamelyikén teljesíthető:

- eÁFA gép-gép (M2M) kapcsolaton keresztül;

- az adóhatóság által biztosított elektronikus felületen (eÁFA webes felülete);

- az Art.] szerinti nyomtatvány benyújtásával (ÁNYK).

Az eÁFA-rendszer előnyei

Az eÁFA-rendszer használata nem kötelező, azonban az Általános Nyomtatványkitöltő (ÁNYK) programhoz képest számos előnyt kínál.

- Az eÁFA-rendszerben lehetőség nyílik a releváns adóhatósági adatok – például befogadott és kiállított számlák, vámeljárások adatai – lekérdezésére, valamint az adónyilvántartás elkészítése, továbbá adóhatósági adatokra alapozott strukturált ellenőrzési folyamata (validációja) mellett, a bevallási kötelezettség egyszerű teljesítésére.

- Az eÁFA-rendszerben a bevallás benyújtását megelőző ellenőrzés az ÁNYK-hoz képest kiterjedtebb validációt eredményez, amely akár a NAV kockázatelemzése során keresett eltérésekre is felhívhatja a figyelmet.

- A bevallási kötelezettségét a webes felületen vagy gép-gép kapcsolaton keresztül teljesítő áfaalanyok mentesülnek az őket számlabefogadóként terhelő adatszolgáltatási kötelezettség alól (M-lapos adatszolgáltatás).

- Az adóhatóság nem ellenőrizheti a megbízható adózó gép-gép kapcsolaton keresztül benyújtott bevallását a bevallás esedékességétől számított tizenöt napig. Kivéve, ha feltételezhető, hogy az adózó a bevételét eltitkolja, vagy az adóelszámolásához hamis bizonylatokat használ fel.

- A bevallási kötelezettségét gép-gép kapcsolaton keresztül teljesítő adóalany mentesül az önellenőrzési pótlék alól, ha az önellenőrzést a bevallás benyújtásától, de legkésőbb az esedékességétől számított tizenöt napon belül nyújtja be.

Bevallás gép-gép (M2M) kapcsolaton keresztül

Az adóalany gép-gép kapcsolat útján letöltheti az adóhatóság rendelkezésére álló, adókódolással ellátott

- az online számlaadat-szolgáltatásból,

- az online pénztárgépekből származó adatokat, valamint

- a termékimport kapcsán keletkezett vámáru határozatok adatait.

Az érvényes adókódok listájának letöltésére is lehetőség van, ami alapján az adóhatóság által adókódolt tételek kódolásának pontosítása is elvégezhető.

Az adóalany az adóhatóság által közzétett módon és adatszerkezetben, gépi interfész alkalmazásával továbbítja az eÁFA-rendszerbe a fizetendő adó megállapításának és az adólevonási jog gyakorlásának alapjául szolgáló, bizonylatszintű adatokat (vagyis az adónyilvántartást). Az eÁFA-rendszer által az adónyilvántartásból generált bevallástervezetet gépi úton jóváhagyja.

Feltétel a gépi interfész használatához szükséges adatoknak a bevallásra kötelezett adóalany adóhatósághoz tett bejelentésén alapuló nyilvántartásba vétele (az erre feljogosított technikai felhasználó létrehozása). A technikai felhasználó létrehozására, jogosultságainak meghatározására a kezdeti időszakban az Online Számla rendszerben lesz lehetőség.

Ha az adóalany az adónyilvántartásból összeállított bevallástervezetet bevallásként nem hagyja jóvá (például azért, mert ÁNYK-s bevallást nyújt be az adott adómegállapítási időszakról), akkor a bevallási határidő utáni hónap utolsó napján az adóhatóság törli a feltöltött adónyilvántartást és az abból összeállított bevallástervezetet.

A jóváhagyott bevallás alapja, az elkészült adónyilvántartás a jóváhagyás után kilencven napig letölthető.

A bevallástervezet jóváhagyása egyenlő a bevallás benyújtásával.

Ellenőrzési szolgáltatás

Az összeállított, majd gép-gép kapcsolattal feltöltött adatokon a NAV rendszere vizsgálatokat végez, és azok eredményeként Error, illetve Warning üzenetet küldhet.

Error üzenet esetén a bevallás csak a hiba javítása után nyújtható be. Warning üzenet esetén a bevallás benyújtásának nincs akadálya.

Warning üzenet esetén azonban az összeállított analitika, és így az abból készült bevallás adatai hibásak vagy hibásak lehetnek, ezért javasolt azokat megvizsgálni. Az ellenőrzési szolgáltatás minél teljesebb kihasználásához célszerű az adónyilvántartást úgy elkészíteni, hogy legyen elég idő a hibák feltárására és javítására a bevallás határidőben való benyújtása előtt.

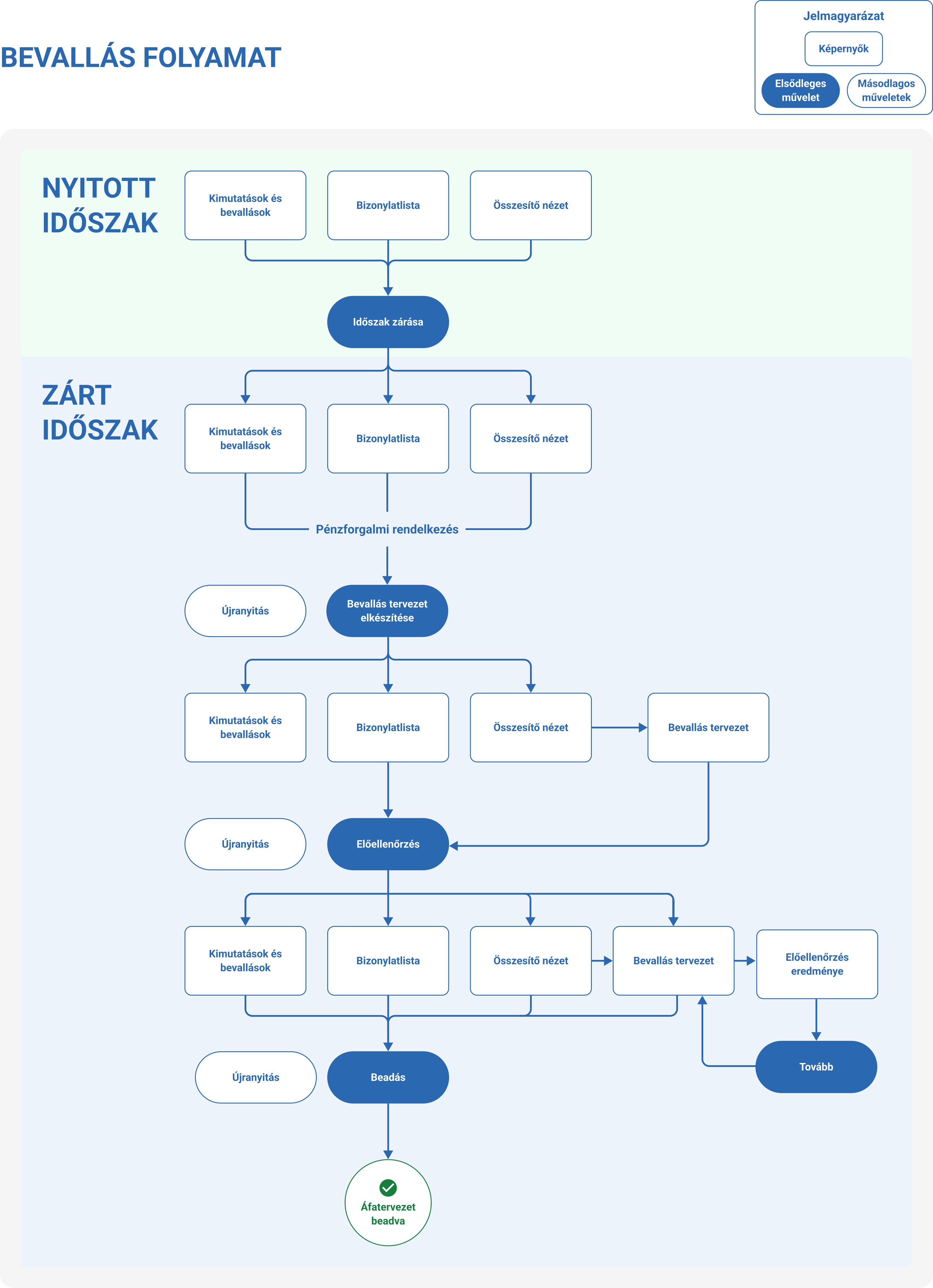

Bevallás az eÁFA webes felületén

Az elektronikus felületet elsődleges felhasználóként az adóalany, illetve annak Air. szerinti állandó meghatalmazottja elektronikus azonosítási szolgáltatás (KAÜ-azonosítás) útján éri el.

Az elsődleges felhasználó az elektronikus felületen megjelölhet más természetes személyt is (a továbbiakban: másodlagos felhasználó), akinek jogot ad az elektronikus felületen szereplő adatok módosítására, kiegészítésére. Másodlagos felhasználó megjelölésére, jogosultságának meghatározására a kezdeti időszakban az Online Számla rendszerben lesz lehetőség. Jogosultsága addig az időpontig áll fenn, amíg azt az elsődleges felhasználó a felületen vissza nem vonja.

A másodlagos felhasználó jogosultsága nem terjed ki a bevallástervezet bevallásként való jóváhagyására.

Első lépés

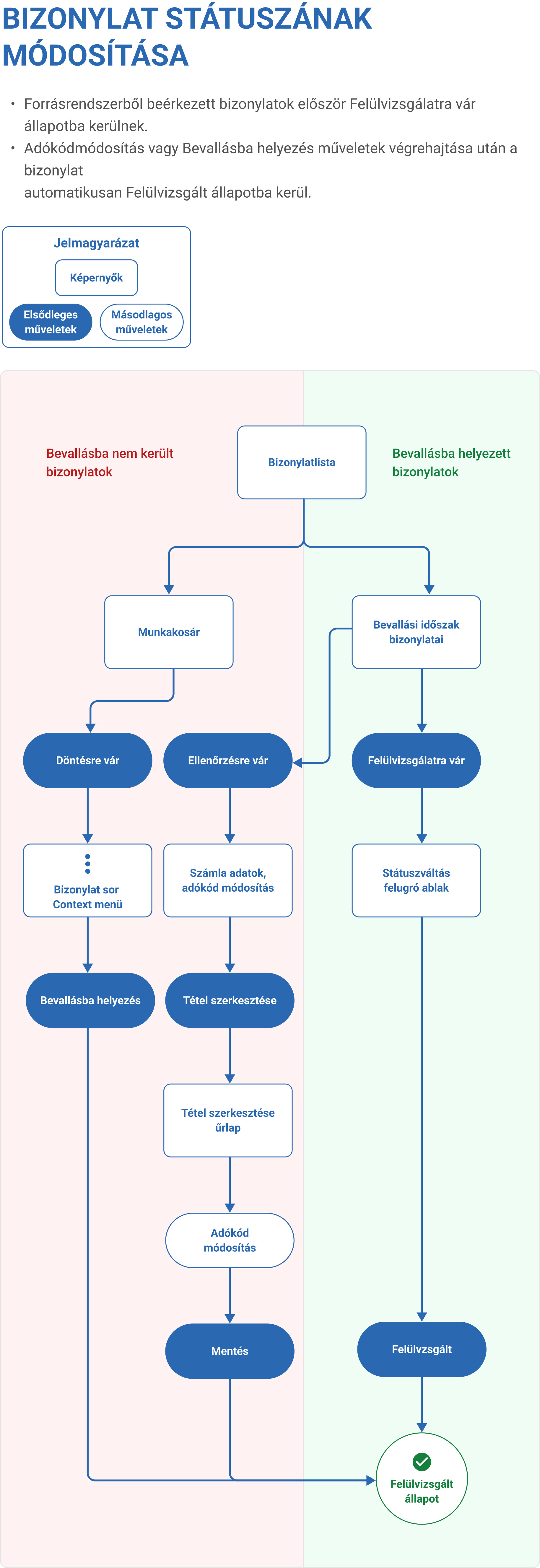

A webes felületen az online számlaadat-szolgáltatásból, az online pénztárgépekből, valamint a termékimport kapcsán keletkezett, az adóhatóság rendelkezésére álló, automatikus adókódolással ellátott azon bizonylatadatok jelennek meg, amelyek az adott adómegállapítási időszakba tartoznak, illetve tartozhatnak.

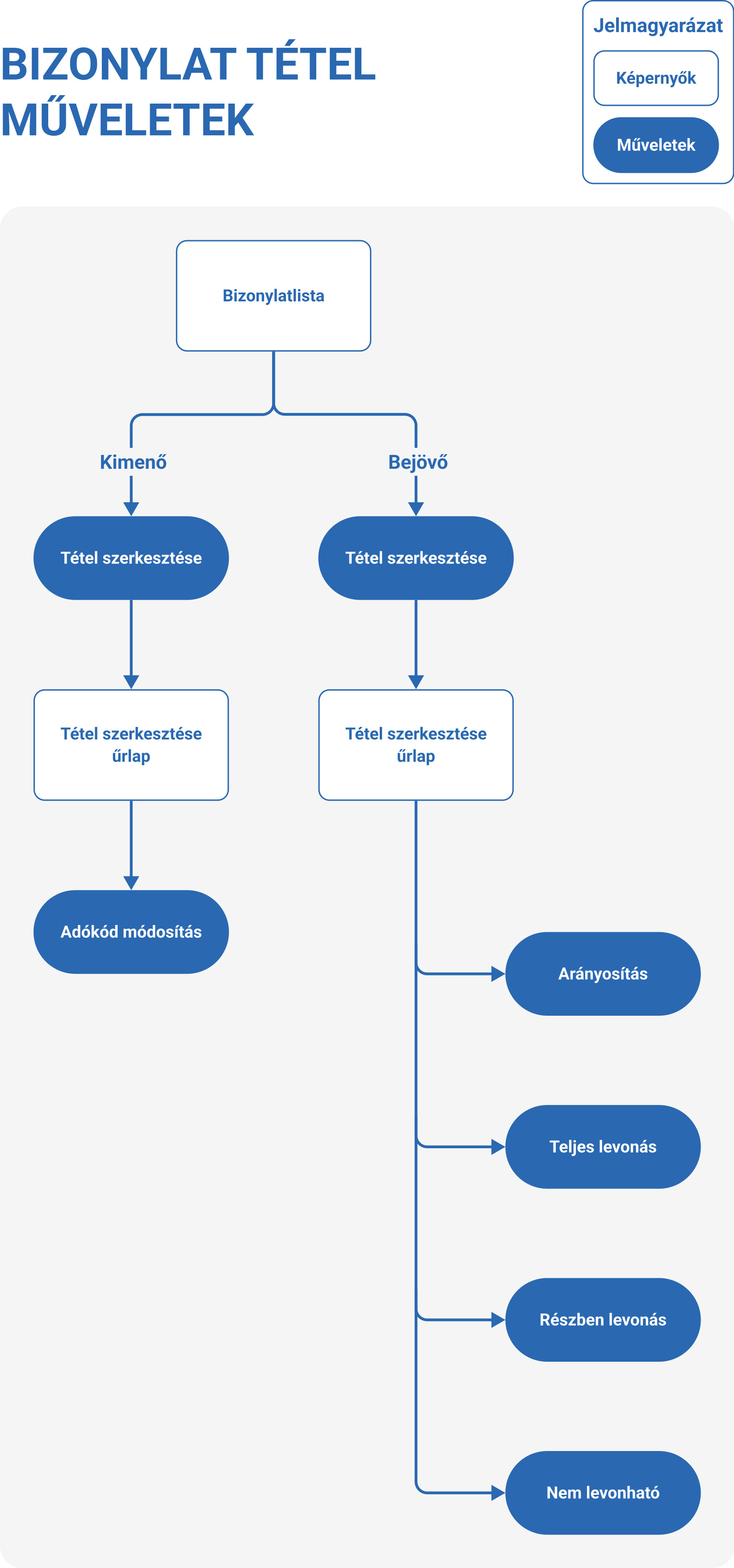

Az automatikus adókódolás az adatszolgáltatásokban, illetve a vámáru határozatokban rendelkezésre álló adatok alapján történik. Az adókód meghatározza, hogy az adott bizonylatadat az áfabevallás melyik sorába tartozik (tartozhat).

A felületen lehetőség van az adatok kiegészítésére, módosítására, továbbá az adólevonási jogról, annak gyakorlásáról való nyilatkozat megtételére.

Ennek keretében az adóalany például az automatikusan meghatározott adókódot módosíthatja, saját felhasználói szabályok létrehozásával a bizonylatokat csoportosan kezelheti, illetve rögzíthet olyan bizonylatokat is, amelyekre az adatszolgáltatási kötelezettség nem terjed ki (ilyen például a felvásárlási okirat, a kézi nyugta).

Az adóalany az általa kiállított számláról teljesített, online számlaadat-szolgáltatásból származó adatokat a webes felületen nem változtathatja meg. Ezeknek az adatoknak a megváltoztatására

- adatszolgáltatási hiba esetén az online számlaadat-szolgáltatás,

- számlázási hiba esetén pedig a számla

korrekciójának eredményeként van lehetőség.

Második lépés

Az adóalany közreműködésével összeállított adónyilvántartásból generált bevallástervezet bevallásként való jóváhagyása, amikortól a bevallás benyújtottnak minősül.

Bevallás ÁNYK-nyomtatványon

Az eÁFA-rendszer mellett továbbra is megmarad az áfabevallás lehetősége az ÁNYK programban, de bármikor át lehet térni az eÁFA-rendszerre, akár a webes felület, akár a gép-gép kapcsolat használatára a bevallás benyújtásához.

Kivételt képeznek az 1-es áfakóddal rendelkező áfaalanyok, amelyeknek főszabály szerint nem kell áfabevallást benyújtaniuk. Utóbbiak az esetlegesen felmerülő bevallási kötelezettségüket továbbra is csak nyomtatvány alkalmazásával teljesíthetik.

Önellenőrzés

Ha az adóalany az adóhatóság ellenőrzése előtt feltárja, hogy az adó alapját, az adót, a költségvetési támogatást nem a jogszabálynak megfelelően állapította meg, vagy bevallása számítási hiba vagy más elírás miatt az adó, költségvetési támogatás alapja, összege tekintetében hibás, akkor bevallását önellenőrzéssel módosíthatja.

Az önellenőrzés lehetőségei az eÁFA-rendszer bevezetése után:

- A nyomtatvány benyújtásával teljesített bevallásban szereplő adóalap, adó összeg kizárólag nyomtatványon helyesbíthető.

- A webes felületen, valamint a gép-gép kapcsolaton keresztül benyújtott bevallásban szereplő adóalap, adó 2024. június 30-áig nyomtatványon helyesbíthető.

- július 1-jétől a webes felületen, valamint gép-gép kapcsolaton keresztül benyújtott bevallás az elektronikus felületen is helyesbíthető önellenőrzéssel.

- Ha az adóalany a webes felületen, valamint a gép-gép kapcsolaton keresztül benyújtott bevallásban szereplő adóalapot, adót nyomtatványon helyesbítette, a további önellenőrzés kizárólag nyomtatvány benyújtásával lehetséges.

Az eÁFA-rendszer alkalmazhatósága

Főszabály szerint a webes felületen, illetve a gép-gép kapcsolaton keresztül történő bevallásra először a 2024. január 1-jét magába foglaló adómegállapítási időszakra vonatkozóan van lehetőség.

Jogutódlás esetén a jogutód a jogelődnek a 2025. január 1-jét magában foglaló adómegállapítási időszakára vonatkozóan fér először hozzá webes felületen, illetve gép-gép kapcsolaton keresztül az adóhatóság által rendelkezésre bocsátott adatokhoz.

A jogutód a jogelőd webes felületen, vagy gép-gép kapcsolaton keresztül, 2025. január 1-jét megelőző nappal végződő adómegállapítási időszakra vonatkozóan benyújtott bevallását 2025. január 1-jét követően helyesbítheti önellenőrzéssel. E rendelkezés alkalmazásában nem tekinthető jogutódlásnak a mezőgazdasági tevékenységét megszüntető természetes személy adóalanynak a mezőgazdasági tevékenységet tovább folytató, a Ptk. szerinti közeli hozzátartozónak minősülő természetes személy részére történő gazdaságátadása (feltéve, hogy a gazdaságátadás az Európai Mezőgazdasági Vidékfejlesztési Alapból nyújtott támogatással történik), valamint az agrárgazdaságok átadásáról szóló törvény szerinti gazdaságátadási szerződés alapján megvalósuló gazdaságátadás.

Először a 2025. január 1-jét magában foglaló adómegállapítási időszakára vonatkozóan teljesítheti a webes felületen, vagy gép-gép kapcsolaton keresztül a bevallási kötelezettségét:

- a soron kívüli bevallás benyújtására köteles adóalany, valamint

- a felszámolás, végelszámolás vagy kényszertörlés alatt álló adóalany.

forrás: nav.gov.hu/ado/eafa

Problémák

- attól, hogy a NAV elkészíti az áfabevallást, ettől még ezek a számlák nem lesznek lekönyvelve.

- önellenőrzés jelenleg csak ANYK-n keresztül lehetséges, e-áfa felületen még nem

- közösségi nyilatkozatot nem készít (A60)

- nem lesznek benne a külföldi költségszámlák, hiszen ezekre nem lát rá a NAV.

- aki pénzforgalmi áfás, a NAV nem fogja tudni, hogy mikor lettek kiegyenlítve a számlák.

- vannak olyan költségszámlák, aminek az áfáját nem lehet levonni, ezek is be fognak kerülni az e-áfa bevallásba (üzemanyag, személygépkocsi, reprezentáció, telefonktg stb).

Az M2M megoldással ebben a cikkben nem foglalkozunk, az úgyis nagyjából a fejlesztők dolga. Amelyik könyvelő program beépíti ezt a lehetőséget, az fog majd tudni M2M megoldáson keresztül áfabevallást benyújtani.

Nézzük meg, hogy működik a webes felületen az eÁfa

(folyamatosan frissítjük ezt a részt)

Belépés az eÁfa rendszerbe

Jelenleg a NAV Online számlából elérhető.

- Bejelentkezés/Elsődleges felhasználó: bejelentkezés KAÜ-vel.

- Bejelentkezés után kiválasztod az adózót, akinek az áfabevallást szeretnéd látni.

- Majd balra fenn, az online számla logo mellett találsz egy Alkalmazások menüt, azt nyomd meg és válaszd ki az eÁfát.

Egy összesítő nézet fogad. Először ellenőrizd, hogy a bevallási időszak megfelelő legyen.

Bal oldalon van egy menü ikon, amire ha rákattintasz, kinyílik a menü.

Itt ilyen menüpontokat találsz: Kezdőlap, Bizonylatlista, Összesítő nézet, Kimutatások és bevallások, Beállítások, Adózói profil, Felhasználók, Blokkolt bizonylatok, Letöltések.

A bizonylatlistában vannak a számlák, nyugták, vámhatározatok, stb.

eÁfa használati útmutató

képek forrása: https://nav.gov.hu/ado/afa/az-eafa-rendszere

ÁFAkódok

| Standard adókód | Beszédes adókód | Leírás |

| ATK | ATK | Áfa tárgyi hatályán kívüli |

| DH88 | K88 | Közösségen belüli, ún. „háromszögügyletben” közbenső vevőként továbbértékesítési célból beszerzett termékek adó nélküli ellenértéke (azaz az eladó és a közbenső vevő közötti ellenérték) |

| DH89 | Sze89 | Közösségen belüli, ún. „háromszögügyletben” közbenső vevőként továbbértékesített termékek adó nélküli ellenértéke (azaz a "B" közbenső vevő és a végső "C" beszerző közötti ellenérték) |

| DH90 | THK90 | Az Áfa tv. területi hatályán kívül teljesített termékértékesítések adó nélküli ellenértéke |

| DH91 | THK91 | Az Áfa tv. területi hatályán kívül teljesített szolgáltatásnyújtások adó nélküli ellenértéke |

| DH91 DH92 | THK91 92 | Az Áfa tv. területi hatályán kívül, közösségi adóalany felé teljesített, az Áfa tv. 37. § (1) bekezdése alá tartozó szolgáltatásnyújtás adó nélküli ellenértéke a 91. sorból |

| DH91 DH93 | THK91 93 | Az Áfa tv. területi hatályán kívül, közösségi adóalany felé teljesített, az Áfa tv. 37. § (1) bekezdésen kívüli egyéb szolgáltatásnyújtás adó nélküli ellenértéke a 91. sorból |

| DH94 | KMT94 | Közösség más tagországában teljesítettnek minősülő fel- vagy összeszerelés tárgyát képező termék adó nélküli ellenértéke a 90. sorból |

| DH95 | KMT95 | Közösség más tagországában teljesítettnek minősülő távolsági értékesítés adó nélküli ellenértéke a 90. sorból |

| KF V00 | F00 | Véglegesen kivett számlatétel (fizetendő) |

| KL V00 | L00 | Véglegesen kivett számlatétel (levonásba helyezhető) |

| MD111 | L111 | 0 %-os kulcs alá tartozó belföldi termékbeszerzés, szolgáltatás igénybevétel |

| MD63 | L63 | Adómentes belföldi termékbeszerzés. Belföldön adómentesen beszerzett befektetési célú arany |

| MD64 | L64 | 5%-os kulcs alá tartozó belföldi beszerzés után levonható adó |

| MD64 DD77 | L64 77 | Tárgyi eszköz beszerzése után levont 5%-os mértékű adó |

| MD64 DD78 | L64 78 | Belföldi beszerzésből származó apport után levonható, 5%-os mértékű adó |

| MD64 DD79 | L64 79 | Saját vállalkozásban megvalósuló, még nem aktivált beruházás után levonható 5%-os mértékű adó |

| MD64 DD98 | L64 98 | Egyéni vállalkozó ingatlan sorozatjellegű értékesítésével összefüggő, 5%-os mértékű levonható adó |

| MD65 | L65 | 18%-os kulcs alá tartozó belföldi beszerzés után levonható adó |

| MD65 DD78 | L65 78 | Belföldi beszerzésből származó Apport beszerzés után levonható, 18%-os mértékű adó |

| MD66 | L66 | 27%-os kulcs alá tartozó belföldi beszerzés után levonható adó |

| MD66 DD77 | L66 77 | Tárgyi eszköz beszerzése után levont 27%-os mértékű adó |

| MD66 DD78 | L66 78 | Belföldi beszerzésből származó apport után levonható, 27%-os mértékű adó |

| MD66 DD79 | L66 79 | Saját vállalkozásban megvalósuló, még nem aktivált beruházás után levonható 27%-os mértékű adó |

| MD66 DD98 | L66 98 | Egyéni vállalkozó ingatlan sorozatjellegű ingatlan értékesítésével összefüggő, 27%-os mértékű levonható adó |

| MD67 | L67 | Közösségi vagy harmadik országbeli adóalanytól igénybevett szolgáltatás után, illetve terméket saját nevében beszerzőként fizetett adóból levonható összeg |

| MD68 | L68 | Arányosítás alkalmazásával levonható adórész (eredeti adóalap, arányosított adó) |

| MD68 DD77 | L68 77 | Tárgyi eszköz beszerzés arányosítással megállapított, levonható adója |

| MD68 DD78 | L68 78 | Apport-beszerzés arányosítással megállapított, levonható adója |

| MD69 | L69 | Közösségen belüli termékbeszerzés után levonható adó |

| MD69 DD77 | L69 77 | Tárgyi eszköz Közösségen belüli beszerzésének levonható adója |

| MD69 DD78 | L69 78 | Közösségen belüli apport-beszerzést terhelő adó levonása |

| MD70 | L70 | Importált termék után, kivetéssel megfizetett adó levonható része |

| MD70 DD77 | L70 77 | Tárgyi eszköz import után, kivetéssel megfizetett adó levonható része |

| MD70 DD77 PG09 | L70 77 P09 | Személygépkocsi tárgyi eszközként történő importja után, kivetéssel megfizetett adó levonható része, alvázszámról történő adatszolgáltatással |

| MD70 DD78 | L70 78 | Apport-beszerzés importja után, kivetéssel megfizetett adó levonható része |

| MD70 DD78 PG09 | L70 78 P09 | Személygépkocsi apportként történő importja után, kivetéssel megfizetett adó levonható része, alvázszámról történő adatszolgáltatással |

| MD70 PG09 | L70 P09 | Személygépkocsi importja után, kivetéssel megfizetett adó levonható része, alvázszámról történő adatszolgáltatással |

| MD71 | L71 | Importált termék után, önadózással megfizetett adó levonható része |

| MD71 DD77 | L71 77 | Tárgyi eszköz import után, önadózással megfizetett adó levonható része |

| MD71 DD77 PG09 | L71 77 P09 | Személygépkocsi tárgyi eszközként történő importja után, önadózással megfizetett adó levonható része, alvázszámról történő adatszolgáltatással |

| MD71 DD78 | L71 78 | Apport-beszerzés importja után, önadózással megfizetett adó levonható része |

| MD71 DD78 PG09 | L71 78 P09 | Személygépkocsi apportként történő importja után, önadózással megfizetett adó levonható része, alvázszámról történő adatszolgáltatással |

| MD71 PG09 | L71 P09 | Személygépkocsi importja után, önadózással megfizetett adó levonható része, alvázszámról történő adatszolgáltatással |

| MD72 | L72 | 7%-os mértékű, levonható mezőgazdasági kompenzációs felár |

| MD73 | L73 | 12%-os mértékű, levonható mezőgazdasági kompenzációs felár |

| MD74 | L74 | Saját vállalkozáson belül végzett beruházás után megállapított áfa levonása |

| MD75 | L75 | Egyéb adólevonási lehetőségek |

| MP01 | F01 | Adómentes termékexport, egyéb adómentes nemzetközi ügylet (Közösség területén kívülre történő termékértékesítés, szolgáltatásnyújtás, nemzetközi közlekedéshez kapcsolódó termékértékesítés, szolgáltatásnyújtás, befektetési arany exportja) |

| MP01 DP37 | F01 37 | Termékexport az Áfa 98. §-a alapján |

| MP01 DP37 DP43 | F01 37 43 | Tárgyi eszköz adómentes termékexportként való értékesítése |

| MP01 DP37 DP43 DP46 | F01 37 43 46 | Adómentes tárgyi eszköz export előlege |

| MP01 DP37 DP44 | F01 37 44 | Apport adómentes termékexportként való értékesítése |

| MP01 DP37 DP44 DP46 | F01 37 44 46 | Apport adómentes exportjának előlege |

| MP01 DP43 | F01 43 | Tárgyi eszköz adómentes termékexportként, egyéb adómentes nemzetközi ügyletként történő értékesítése |

| MP01 DP43 DP46 | F01 43 46 | Előlege tárgyi eszköz adómentes termékexportként, egyéb adómentes nemzetközi ügyletként való értékesítésének |

| MP01 DP44 | F01 44 | Apport adómentes termékexportként, egyéb adómentes nemzetközi ügyletként való értékesítése |

| MP01 DP44 DP46 | F01 44 46 | Előlege apport adómentes termékexportként, egyéb adómentes nemzetközi ügyletként való értékesítésének |

| MP01 DP46 | F01 46 | Előleg az adómentes termékexporthoz, egyéb adómentes nemzetközi ügylethez |

| MP02 | F02 | Közösségen belülre történő adómentes termékértékesítés |

| MP02 DP43 | F02 43 | Közösségen belülre történő tárgyi eszköz értékesítés |

| MP02 DP44 | F02 44 | Közösségen belülre történő apportértékesítés |

| MP02 DP55 | F02 55 | Adóraktározási eljárás kapcsán adóbiztosítékkal érintett Közösségen belülre történő értékesítés |

| MP02 DP56 | F02 56 | Termékimport kapcsán adóbiztosítékkal érintett Közösségen belülre történő értékesítés |

| MP02 DP57 | F02 57 | Közvetett vámjogi képviselőként, adóraktár üzemeltetőjeként bevallott Közösségen belülre történő értékesítés |

| MP03 | F03 | Új közlekedési eszköz Közösségen belülre történő értékesítése |

| MP03 DP43 | F03 43 | Tárgyi eszköz új közlekedési eszköz Közösségen belülre történő értékesítése |

| MP03 DP44 | F03 44 | Apportként új közlekedési eszköz Közösségen belülre történő értékesítése |

| MP03 DP47 PGA88 | F03 47 PA88 | Közösségen belülre, nem adóalany részére történő új közlekedési eszköz értékesítés |

| MP03 DP58 | F03 58 | Közvetett vámjogi képviselőként, adóraktár üzemeltetőjeként bevallott, új közlekedési eszköz Közösségen belülre történő értékesítése |

| MP03 DP58 PGA88 | F03 58 PA88 | Közvetett vámjogi képviselőként, adóraktár üzemeltetőjeként bevallott új közlekedési eszköz Közösségen belülre történő értékesítése nem adóalany részére |

| MP04 | F04 | Belföldi fordított adózás alá tartozó termékértékesítés, szolgáltatásnyújtás és befektetési célú arany értékesítése (nem Közösségen belüli illetve nem harmadik országbeli ügyletek) |

| MP04 DP46 | F04 46 | Előlege befektetési célú arany (nem Közösségen belülre illetve nem harmadik országba történő) adómentes értékesítésének |

| MP05 | F05 | 5%-os kulcs alá tartozó értékesítés |

| MP05 DP38 | F05 38 | Adóraktározással érintett 5%-os kulcs alá tartozó értékesítés |

| MP05 DP38 DP55 | F05 38 55 | Adóraktározás kapcsán adóbiztosítékkal érintett értékesítés 5%-os adómértékkel |

| MP05 DP40 | F05 40 | Fel- vagy összeszerelés tárgyául szolgáló termék 5%-os kulcs alá tartozó értékesítése, közösségi megbízás alapján |

| MP05 DP41 | F05 41 | Távolsági értékesítés belföldi teljesítéssel, 5%-os adómértékkel |

| MP05 DP43 | F05 43 | Tárgyi eszköz értékesítése 5%-os adómértékkel |

| MP05 DP43 DP45 | F05 43 45 | Tárgyi eszköz értékesítés előlege 5%-os adómértékkel |

| MP05 DP44 | F05 44 | Apportértékesítés 5%-os adómértékkel |

| MP05 DP44 DP45 | F05 44 45 | Apportértékesítés előlege 5% adómértékkel |

| MP05 DP45 | F05 45 | 5%-os kulcs alá tartozó értékesítés előlege |

| MP05 DP97 | F05 97 | Egyéni vállalkozó által ingatlan sorozatjellegű értékesítése 5%-os adómértékkel |

| MP05 PG06 | F05 P06 | Behajthatatlan követelés miatti utólagos korrekció önellenőrzésnél, 5%-os adómértékű ügylet esetén |

| MP06 | F06 | 18%-os kulcs alá tartozó értékesítés |

| MP06 DP38 | F06 38 | Adóraktározással érintett 18%-os kulcs alá tartozó értékesítés |

| MP06 DP38 DP55 | F06 38 55 | Adóraktározás kapcsán adóbiztosítékkal érintett értékesítés 18%-os adómértékkel |

| MP06 DP41 | F06 41 | Távolsági értékesítés belföldi teljesítéssel, 18%-os adómértékkel |

| MP06 DP44 | F06 44 | Apportértékesítés 18%-os adómértékkel |

| MP06 DP44 DP45 | F06 44 45 | Apportértékesítés előlege 18%-os adómértékkel |

| MP06 DP45 | F06 45 | 18%-os kulcs alá tartozó értékesítés előlege |

| MP06 PG06 | F06 P06 | Behajthatatlan követelés miatti utólagos korrekció önellenőrzésnél 18%-os adómértékű ügylet esetén |

| MP07 | F07 | 27%-os kulcs alá tartozó belföldi termékértékesítés, szolgáltatásnyújtás. Vagyonáthelyezés, adómentesség feltételének hiányában 27%-os adóval |

| MP07 DP38 | F07 38 | Adóraktározással érintett 27%-os kulcs alá tartozó értékesítés |

| MP07 DP38 DP55 | F07 38 55 | Adóraktározás kapcsán adóbiztosítékkal érintett értékesítés 27%-os adómértékkel |

| MP07 DP40 | F07 40 | Fel- vagy összeszerelés tárgyául szolgáló termék 27%-os kulcs alá tartozó értékesítése, közösségi megbízás alapján |

| MP07 DP41 | F07 41 | Távolsági értékesítés belföldi teljesítéssel 27%-os adómértékkel |

| MP07 DP43 | F07 43 | Tárgyi eszköz értékesítése 27%-os adómértékkel |

| MP07 DP43 DP45 | F07 43 45 | Tárgyi eszköz értékesítés előlege 27% -os adómértékkel |

| MP07 DP44 | F07 44 | Apportértékesítés 27%-os adómértékkel |

| MP07 DP44 DP45 | F07 44 45 | Apportértékesítés előlege 27%-os adómértékkel |

| MP07 DP45 | F07 45 | 27%-os kulcs alá tartozó értékesítés előlege |

| MP07 DP97 | F07 97 | Egyéni vállalkozó ingatlan sorozatjellegű értékesítése 27%-os adómértékkel |

| MP07 PG06 | F07 P06 | Behajthatatlan követelés miatti utólagos korrekció önellenőrzésnél 27%-os adómértékű ügylet esetén |

| MP08 | F08 | Közérdekű vagy egyéb speciális jellegére tekintettel adómentes értékesítés (tárgyi adómentes értékesítés) |

| MP08 DP38 | F08 38 | Adóraktározással érintett termék tárgyi adómentes értékesítése |

| MP08 DP38 DP55 | F08 38 55 | Adóraktározási eljárás kapcsán adóbiztosítékkal érintett termék tárgyi adómentes értékesítése |

| MP08 DP43 | F08 43 | Tárgyi eszköz tárgyi adómentes értékesítése |

| MP08 DP44 | F08 44 | Apport tárgyi adómentes értékesítése |

| MP09 DP49 | F09 49 | Utazásszervezési szolgáltatásnyújtás |

| MP09 DP50 | F09 50 | Az Áfa tv. XVI. fejezete alá tartozó (használt ingóságok, műalkotások, gyűjteménydarabok és régiségek stb) termék értékesítése |

| MP10 | F10 | Saját vállalkozáson belül végzett beruházás után fizetendő adó |

| MP10 MD74 | F10 74 | Saját vállalkozáson belül végzett beruházás után fizetendő adó, adólevonási joggal |

| MP11 | F11 | Közösségen belülről történő adómentes termékbeszerzés, ide értve Áfa tv. 91.§ (2) bekezdése szerinti ún. háromszögügylet "C" szereplőjének adómentes termékbeszerzését és a befektetési célú arany adómentes közösségi beszerzését is. |

| MP11 DP39 | F11 39 | Közösségi beszerzésből származó, adóraktárba adómentesen beraktározott áru ellenértéke |

| MP11 DP39 DP48 | F11 39 48 | Közösségi beszerzésből származó, adóraktárba adómentesen beraktározott áru ellenértéke, jövedéki adótartalommal |

| MP11 DP48 | F11 48 | Közösségen belülről történő adómentes termékbeszerzéshez tartozó jövedékiadó-tartalom |

| MP110 | F110 | 0 %-os kulcs alá tartozó értékesítés |

| MP112 | F112 | Közösségen belülről történő 0 %-os kulcs alá tartozó termékbeszerzés |

| MP113 | F113 | Közösségen belül az Áfa tv. 91. § (2) bek. szerinti ügylet esetén a beszerző termékértékesítés címén fiezetndő 0 %-os mértékű adója |

| MP114 | F114 | 0 %-os kulcs alá tartozó termékimport |

| MP12 | F12 | Közösségen belülről történő 5%-os kulcs alá tartozó termékbeszerzés |

| MP12 MD69 | F12 69 | Közösségen belülről történő 5%-os kulcs alá tartozó termékbeszerzés, adólevonással |

| MP12 MD69 DD77 | F12 69 77 | Közösségen belülről történő 5%-os kulcs alá tartozó tárgyi eszköz beszerzés, adólevonással |

| MP12 MD69 DD78 | F12 69 78 | Közösségen belülről történő 5%-os kulcs alá tartozó termékbeszerzés apportként, adólevonással |

| MP13 | F13 | Közösségen belülről történő 18%-os kulcs alá tartozó termékbeszerzés |

| MP13 MD69 | F13 69 | Közösségen belülről történő 18%-os kulcs alá tartozó termékbeszerzés, adólevonással |

| MP13 MD69 DD78 | F13 69 78 | Apport Közösségen belülről történő, 18%-os kulcs alá tartozó beszerzése, adólevonással |

| MP14 | F14 | Közösségen belülről történő 27%-os kulcs alá tartozó termékbeszerzés |

| MP14 MD69 | F14 69 | Közösségen belülről történő 27%-os kulcs alá tartozó termékbeszerzés, adólevonással |

| MP14 MD69 DD77 | F14 69 77 | Közösségen belülről történő 27%-os kulcs alá tartozó tárgyi eszköz beszerzés, adólevonással |

| MP14 MD69 DD77 PG09 | F14 69 77 P09 | Nem új közlekedési eszköz Közösségen belülről, tárgyi eszközként történő beszerzése 27%-os adómértékkel, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP14 MD69 DD78 | F14 69 78 | Közösségen belülről történő 27%-os kulcs alá tartozó termékbeszerzés apportként, adólevonással |

| MP14 MD69 DD78 PG09 | F14 69 78 P09 | Nem új közlekedési eszköz Közösségen belülről, apportként történő beszerzése 27%-os adómértékkel, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP14 MD69 PG09 | F14 69 P09 | Nem új közlekedési eszköz Közösségen belülről történő beszerzése 27%-os adómértékkel, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP14 PG09 | F14 P09 | Nem új közlekedési eszköz Közösségen belülről történő beszerzése 27%-os adómértékkel, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP15 | F15 | Közösségen belülről történő új közlekedési eszköz beszerzése (27%-os adómérték) |

| MP15 MD69 | F15 69 | Közösségen belülről történő új közlekedési eszköz beszerzése (27%-os adómérték), adólevonással |

| MP15 MD69 PG09 | F15 69 P09 | Közösségen belülről történő új közlekedési eszköz beszerzése (27%-os adómérték), adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP15 PG09 | F15 P09 | Közösségen belülről történő új közlekedési eszköz beszerzése (27%-os adómérték), személygépkocsi alvázszámról való adatszolgáltatással |

| MP16 DP48 | F16 48 | Közösségen belülről történő jövedéki termékbeszerzés és jövedékiadó tartalma |

| MP16 DP48 MD69 | F16 48 69 | Közösségen belülről történő jövedéki termékbeszerzés és jövedékiadó tartalma, adólevonással |

| MP16 DP48 MD69 DD78 | F16 48 69 78 | Apportként Közösségen belülről történő jövedéki termékbeszerzés és jövedékiadó tartalma, adólevonással |

| MP17 | F17 | Adómentes szolgáltatás igénybevétel (közösségi- és harmadik országbeli adóalanytól) |

| MP18 | F18 | Közösségi adóalanytól igénybe vett szolgáltatás utáni adófizetési kötelezettség az Áfa tv. 37.§ (1) bekezdése alapján |

| MP18 MD67 | F18 67 | Közösségi adóalanytól igénybe vett szolgáltatás utáni adófizetési kötelezettség az Áfa tv. 37.§ (1) bekezdése alapján, adólevonással |

| MP18 MD67 DD77 | F18 67 77 | Tárgyi eszközként kezelendő vagyoni értékű jog Áfa tv. 37. § (1) bekezdés szerinti szolgáltatásként Közösségi adóalanytól való beszerzése utáni adófizetési kötelezettség, adólevonással |

| MP18 MD67 DD78 | F18 67 78 | Apport Közösségi adóalanytól való Áfa tv. 37. § (1) bekezdés szerinti beszerzése, adólevonással |

| MP19 | F19 | Közösségi adóalanytól igénybe vett egyéb (nem az Áfa tv. 37.§ (1) bekezdés alá tartozó) szolgáltatás utáni adófizetési kötelezettség |

| MP19 MD67 | F19 67 | Közösségi adóalanytól igénybe vett egyéb (nem az Áfa tv. 37.§ (1) bekezdés alá tartozó) szolgáltatás utáni adófizetési kötelezettség, adólevonással |

| MP19 MD67 DD77 | F19 67 77 | Közösségi adóalanytól igénybe vett egyéb szolgáltatás utáni adófizetési kötelezettség, adólevonással - tárgyi eszköznek minősülő vagyoni értékű jog |

| MP19 MD67 DD78 | F19 67 78 | Közösségi adóalanytól igénybe vett egyéb (nem az Áfa tv. 37.§ (1) bekezdés alá tartozó) szolgáltatás utáni adófizetési kötelezettség, adólevonással - apport |

| MP20 MP11 | F20 11 | Az Áfa tv. 91. § (2) bek. szerinti ügylet 5%-os mértékű adója |

| MP20 MP11 MD69 | F20 11 69 | Az Áfa tv. 91. § (2) bek. szerinti ügylet 5%-os mértékű adója, adólevonással |

| MP21 MP11 | F21 11 | Az Áfa tv. 91. § (2) bek. szerinti ügylet 18%-os mértékű adója |

| MP21 MP11 MD69 | F21 11 69 | Az Áfa tv. 91. § (2) bek. szerinti ügylet 18%-os mértékű adója, adólevonással |

| MP22 MP11 | F22 11 | Az Áfa tv. 91. § (2) bek. szerinti ügylet 27%-os mértékű adója |

| MP22 MP11 MD69 | F22 11 69 | Az Áfa tv. 91. § (2) bek. szerinti ügylet 27%-os mértékű adója, adólevonással |

| MP23 | F23 | Adómentes termékimport, ide értve a befektetési arany importját is |

| MP23 DP59 | F23 59 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott adómentes termékimport |

| MP24 | F24 | Termékimport címén fizetendő 5%-os mértékű adó |

| MP24 DP60 | F24 60 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 5%-os adókulcsú termékimport |

| MP24 DP60 MD71 | F24 60 71 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 5%-os adókulcsú termékimport, adólevonással |

| MP24 MD71 | F24 71 | Termékimport címén fizetendő 5%-os mértékű adó, adólevonással |

| MP24 MD71 DD77 | F24 71 77 | Importált tárgyi eszköz után (önadózással) fizetendő 5%-os mértékű adó, adólevonással |

| MP24 MD71 DD78 | F24 71 78 | Apport importja után (önadózással) fizetendő 5%-os mértékű adó, adólevonással |

| MP25 | F25 | Termékimport címén fizetendő 18%-os mértékű adó |

| MP25 DP61 | F25 61 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 18%-os adókulcsú termékimport |

| MP25 DP61 MD71 | F25 61 71 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 18%-os adókulcsú termékimport, adólevonással |

| MP25 MD71 | F25 71 | Termékimport címén fizetendő 18%-os mértékű adó, adólevonással |

| MP25 MD71 DD77 | F25 71 77 | Importált tárgyi eszköz után (önadózással) fizetendő 18%-os mértékű adó, adólevonással |

| MP25 MD71 DD78 | F25 71 78 | Apport importja után (önadózással) fizetendő 18%-os mértékű adó, adólevonással |

| MP26 | F26 | Termékimport címén fizetendő 27%-os mértékű adó |

| MP26 DP62 | F26 62 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 27%-os adókulcsú termékimport |

| MP26 DP62 MD71 | F26 62 71 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 27%-os adókulcsú termékimport, adólevonással |

| MP26 DP62 MD71 DD77 PG09 | F26 62 71 77 P09 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 27%-os adókulcsú tárgyi eszköz import, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 DP62 MD71 DD78 PG09 | F26 62 71 78 P09 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 27%-os adókulcsú apport importja, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 DP62 MD71 PG09 | F26 62 71 P09 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 27%-os adókulcsú termékimport, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 DP62 PG09 | F26 62 P09 | Az importáló által teljesített, de a közvetett vámjogi képviselő által önadózás keretében bevallott 27%-os adókulcsú termékimport, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 MD71 | F26 71 | Termékimport címén fizetendő 27%-os mértékű adó, adólevonással |

| MP26 MD71 DD77 | F26 71 77 | Importált tárgyi eszköz után (önadózással) fizetendő 27%-os mértékű adó, adólevonással |

| MP26 MD71 DD77 PG09 | F26 71 77 P09 | Importált tárgyi eszköz után (önadózással) fizetendő 27%-os mértékű adó, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 MD71 DD78 | F26 71 78 | Apport importja után (önadózással) fizetendő 27%-os mértékű adó, adólevonással |

| MP26 MD71 DD78 PG09 | F26 71 78 P09 | Apport importja után (önadózással) megfizetett 27%-os mértékű adó, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 MD71 PG09 | F26 71 P09 | Termékimport címén fizetendő 27%-os mértékű adó, adólevonással, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP26 PG09 | F26 P09 | Termékimport címén fizetendő 27%-os mértékű adó, személygépkocsi alvázszámról történő adatszolgáltatással |

| MP27 | F27 | Harmadik országbeli adóalanytól igénybevett szolgáltatás utáni adófizetési kötelezettség |

| MP27 MD67 | F27 67 | Harmadik országbeli adóalanytól igénybevett szolgáltatás utáni adófizetési kötelezettség, adólevonással |

| MP27 MD67 DD78 | F27 67 78 | Harmadik országbeli adóalanytól igénybevett szolgáltatás utáni adófizetési kötelezettség, adólevonással - apport-beszerzés |

| MP28 | F28 | Az Áfa tv. 32.§, 34.§ szerinti termékbeszerzés |

| MP28 DP42 | F28 42 | Az Áfa tv. 32.§ szerinti, fel-vagy összeszerelés tárgyát képező termékbeszerzés |

| MP28 DP42 MD67 | F28 42 67 | Az Áfa tv. 32.§ szerinti, fel- vagy összeszerelés tárgyát képező termékbeszerzés, adólevonással |

| MP28 MD67 | F28 67 | Az Áfa tv. 32.§, 34.§ szerinti termékbeszerzés, adólevonással |

| MP29 | F29 | Áfa tv. 142. §-a alapján fordított adózás szabályai szerint fizetendő adó |

| MP29 DP101 MD66 PG08 VM | F29 101 66 P08 VM | Az Áfa tv. 6/A. sz. mellékletében szereplő mezőgazdasági termékek beszerzése után fizetendő 27%-os mértékű adó, adólevonással, melléklapon szereplő nyilatkozattétellel |

| MP29 DP101 MD66 PG08 VV | F29 101 66 P08 VV | Az Áfa tv. 6/B. sz. mellékletében szereplő vas és acél termékek beszerzése után fizetendő 27%-os mértékű adó, adólevonással, melléklapon szereplő nyilatkozattétellel |

| MP29 DP101 MD68 PG08 VM | F29 101 68 P08 VM | Az Áfa tv. 6/A. sz. mellékletében szereplő mezőgazdasági termékek beszerzése után fizetendő adó, arányosítással történő adólevonással, melléklapon szereplő nyilatkozattétellel |

| MP29 DP101 MD68 PG08 VV | F29 101 68 P08 VV | Az Áfa tv. 6/B. sz. mellékletében szereplő vas és acél termékek beszerzése után fizetendő adó, arányosítással történő adólevonással, melléklapon szereplő nyilatkozattétellel |

| MP29 DP101 PG08 VM | F29 101 P08 VM | Az Áfa tv. 6/A. sz. mellékletében szereplő mezőgazdasági termékek beszerzése után fizetendő adó, melléklapon szereplő nyilatkozattétellel |

| MP29 DP101 PG08 VV | F29 101 P08 VV | Az Áfa tv. 6/B. sz. mellékletében szereplő vas és acél termékek beszerzése után fizetendő adó, melléklapon szereplő nyilatkozattétellel |

| MP29 DP51 | F29 51 | Fordított adózás szabályai szerint ingatlan után fizetendő adó |

| MP29 DP51 MD64 | F29 51 64 | Fordított adózás szabályai szerint ingatlan után 5%-os mértékű fizetendő adó, adólevonással |

| MP29 DP51 MD66 | F29 51 66 | Fordított adózás szabályai szerint ingatlan után 27%-os mértékű fizetendő adó, adólevonással |

| MP29 DP51 MD68 | F29 51 68 | Fordított adózás szabályai szerint hulladék után fizetendő adó, arányosítással történő adólevonással |

| MP29 DP52 | F29 52 | Fordított adózás szabályai szerint hulladék után fizetendő adó |

| MP29 DP52 MD66 | F29 52 66 | Fordított adózás szabályai szerint hulladék után fizetendő, 27%-os mértékű adó, adólevonással |

| MP29 DP52 MD68 | F29 52 68 | Fordított adózás szabályai szerint hulladék után fizetendő adó, arányosítással történő adólevonással |

| MP29 DP53 | F29 53 | Fordított adózás szabályai szerint az üvegházhatású gáz kibocsátására jogosító vagyoni értékű jog átruházása esetén fizetendő adó |

| MP29 DP53 MD66 | F29 53 66 | Fordított adózás szabályai szerint az üvegházhatású gáz kibocsátására jogosító vagyoni értékű jog átruházása esetén 27%-os mértékű fizetendő adó, adólevonással |

| MP29 DP53 MD68 | F29 53 68 | Fordított adózás szabályai szerint az üvegházhatású gáz kibocsátására jogosító vagyoni értékű jog átruházása esetén fizetendő adó, arányosítással történő adólevonással |

| MP29 DP54 | F29 54 | Fordított adózás szabályai szerinti szolgáltatás igénybevétele esetén fizetendő adó |

| MP29 DP54 MD64 | F29 54 64 | Fordított adózás szabályai szerinti szolgáltatás igénybevétele esetén 5%-os mértékű fizetendő adó, adólevonással |

| MP29 DP54 MD65 | F29 54 65 | Fordított adózás szabályai szerinti szolgáltatás igénybevétele esetén 18%-os mértékű fizetendő adó, adólevonással |

| MP29 DP54 MD66 | F29 54 66 | Fordított adózás szabályai szerinti szolgáltatás igénybevétele esetén 27%-os mértékű fizetendő adó, adólevonással |

| MP29 DP54 MD68 | F29 54 68 | Fordított adózás szabályai szerinti szolgáltatás igénybevétele esetén fizetendő adó, arányosítással történő adólevonással |

| MP29 MD111 | F29 111 | 0%-os kulcs alá tartozó, fordítottan adózó belföldi termékbeszerzés, szolgáltatás igénybevétel adója |

| MP29 MD64 | F29 64 | Áfa tv. 142. §-a alapján fordított adózás szabályai szerint fizetendő adó, adólevonással, 5%-os adómértékkel |

| MP29 MD65 | F29 65 | Áfa tv. 142. §-a alapján fordított adózás szabályai szerint fizetendő adó, adólevonással, 18%-os adómértékkel |

| MP29 MD66 | F29 66 | Áfa tv. 142. §-a alapján fordított adózás szabályai szerint fizetendő adó, adólevonással, 27%-os adómértékkel |

| MP29 MD68 | F29 68 | Áfa tv. 142. §-a alapján fordított adózás szabályai szerint fizetendő adó, arányosítással történő adólevonással |

| MP30 | F30 | Külföldi utas részére visszafizetett összeg, mint fizetendő adót csökkentő tétel [Áfa tv. 99.§ (9) bek. alapján] |

| MP31 | F31 | Fizetendő adót növelő tétel az Áfa tv. 153/C alapján |

| MP31 PG06 | F31 P06 | Fizetendő adót növelő tétel az Áfa tv. 153/C.§ alapján, behajthatatlan követelés elszámolásával összefüggésben |

| MP35 | F35 | Tárgyi eszközökhöz, vagyoni értékű jogokhoz, kapcsolódó, korrekciós adófizetési kötelezettség. Egyéb adófizetési kötelezettség |

És aki idáig eljutott az olvasásban, adok neki 3.000 ft kedvezményt az adókalkulátorokból!

Írj a szilagyianita@vallalkozas-okosan.hu címre, ha szeretnéd kedvezményesen megvenni a kalkulátorokat.

Adókalkulátorok és eredménytervező 2024

A kalkulátorok nem egyenlőek egy adótanácsadással és nem helyettesítik egy könyvelő munkáját.

Nem tartalmaznak minden lehetséges változatot, csak a főbb jellemzőket. (pl. szja kedvezményekkel nem számol).

Tartalmazzák a 2024. évi egyszerűsített (sávos vagy tételes) iparűzési adó fizetendő adóját (2%-os iparűzési adómérték esetén).

A kalkulátorok excel file-ban készültek, csak az éves bevételed és költségedet kell beírni, és a táblák kiszámolják a fizetendő adót és járulékot, és hogy a végén mennyi marad a zsebedben.

Milyen kalkulátorok vannak a csomagban?

- Kata – átalányadó kalkulátor 2024 - összehasonlítás (főállásban, 40%, 80%, 90%-os költséghányaddal)

- Átalányadó kalkulátor 2024 - havi és negyedéves bontásban korrigált járulékalappal, ami nagy segítség a 2458-as járulékbevalláshoz, főállás, mellékállás, nyugdíjas, 40%, 80%, 90%, minimálbér, garantált bérminimum

- Átalányadó – tételes költségelszámolás 2024 összehasonlítás

- Tételes költségelszámolás – tao – kiva 2024 összehasonlítás

Mindezek főállásban, mellékállásban, nyugdíjasként.

Bónusz

Továbbá elkészítettük a 2023. IV. negyedévi módosított verziót is, mivel 2023.12.01-től emelkedett a minimálbér és a garantált bérminimum, és ez hatással van a 2023. decemberberben fizetendő járulékokra. De tartalmazza az egész évet, azaz tudod ellenőrizni, hogy eddig jó számokkal adtad be a 2023-ban esedékes járulékbevallásokat.

Megveszem az adókalkulátorokat.

BÓNUSZ

Részletes költségtervezés

Amennyiben részletesebben szeretnéd megtervezni a költségeidet, mint amennyire lehetőséged van az adókalkulátorokban, van a csomagban még egy eredménytervező is, amelyben külön lapon tudod tervezni a

- bevételt,

- anyagköltséget és eladott áruk beszerzési értékét,

- igénybevett szolgáltatásokat,

- béreket és járulékokat,

- beruházásokat és az értékcsökkenést.

Ezekből az adatokból számol egy eredménytervet és még egy cash-flowt is ki tudsz tölteni.

Köszönöm, hogy egy megosztással támogatod a munkámat.

Ahol megtalálsz minket

Blog kategória

Adókalkulátorok és eredménytervező 2026

Egyéni vállalkozás indítása vagy cégalapítás 2026-ban? Melyik éri meg jobban? Mennyi marad a végén a zsebedben adózás után?