KATA VÁLTOZÁSOK 2020

Ebben a cikkben fogjuk tárgyalni a 2020. évtől hatályos Kata törvény módosítását, és a katás vállalkozásokra gyakorolt hatását.

KATA VÁLTOZÁSOK 2021

KATA vagy KFT?

Kata kalkulátor 2021

KATA Off - Átalányadó On ?

Katakalkulátor 2021 Ruszin Zsolttól (Fairconto)

MEGSZAVAZTÁK A KATA SZIGORÍTÁSÁT.

KATA változások. Nem jó hírek.

Tudtuk, hogy tervezik a katát változtatni. Megszavazták a kata szigorítását.

Mi a lényege a változásoknak?

Ha katásként kapcsolt vállalkozásnak számlázol be, értékhatár nélkül 40%-os plusz adót kell fizetni annak, aki befogadja a katás számláját. Ez a külföldi kapcsolt cégre is vonatkozik.

Ha 3 millió forintnál többet számlázol be katásként egy vállalkozásnak, akkor a 3 m ft feletti rész után 40% a plusz adó, amit a számlát befogadó fizet, ha belföldi.

Vannak kivételek, ha pl állami szervezetnek számláz be a katás, akkor nincs plusz 40%.

Ha külföldi vállalkozásnak számláz be a katás 3 m ft felett, akkor a katás fizeti a plusz 40%-ot.

Csak egy helyen lehetsz kisadózó.

Nem csak fizetni kell, hanem bevallás is kell.

Mielőtt szerződést kötsz, írásban tájékoztatnod kell a szerződő felet, hogy te katás vagy és arról is, ha már nem vagy az.

Mi ezzel a baj?

A kata arról szól, hogy éves szinten 12 m ft-ig az adó havi 25/50/75 e ft.

Ehhez képest most bejönne, hogy bizonyos esetekben már 3 m ft-nál plusz 40% az adó.

Amit elvileg a számlát befogadó cég fizet(ne), gyakorlatilag nem fognak szerződni a katásokkal, vagy csak értékhatárig fognak számlázni vagy beindul a körbeszámlázás.

Kivételezés. Ha állami cégnek számlázol, nem vonatkozik rád a plusz adó. Egy példa: ha te kertész vagy és rendbeteszed egy állami cég kertjét, ami meghaladja a 3 m ft-ot, nincs plusz 40%. Ha te ezt egy piaci vállalkozásnak teszed, bejön a 40%. Ugyanazért a munkáért.

Ráadás

A plusz 40%-ot a bevétel után kell fizetni. Míg ha kft-d van, a bevétel mínusz költség után kell a nyereségadót és az osztalékadót fizetni.

Mondhatod, hogy téged nem érint. Még.

Értem én, hogy a kényszerkatások ellen, pontosabban az ő számlájukat befogadó vállalkozások ellen akarnak fellépni. Ez helyes is. De így a tisztességes katásokat is ellehetetlenítik vagy visszakergetik őket a "nem adok számlát, nem fizetek több adót" rendszerbe.

Katázni nem törvénytelen. Törvény van rá. Viszont így nem sok értelme van az egésznek, ha bejönnek ezek a változások. Sajnos megszavazták.

A véleményemet és egy kalkulációt a hogyan továbbról itt találsz.

Petíció a kata változások ellen.

Facebook oldal a méltányos kata változásokért. Ha egyetértesz, csatlakozz!

KATA változások 2020. június 25. Kormányinfó

Jövőre változnak a kisadózó vállalkozások tételes adójára (kata) vonatkozó szabályok – jelentette be Gulyás Gergely.

A miniszter elmondta: módosító javaslatot nyújtanak be a jövő évi költségvetést megalapozó törvényjavaslathoz, miszerint

ha valaki katázik, akkor hárommillió forint feletti számlák esetén – ha ugyanaz a számlák kibocsátója – 40 százalékos adót kell fizetni a hárommillió forint feletti részre.

Közölte, a céljuk, hogy a katával történő visszaélések, a bújtatott foglalkoztatás megszűnjön.

Ki fizeti a plusz 40%-ot?

Az államtitkár elmondta, hogy jövőre a katás vállalkozást bujtatott foglalkoztatottként alkalmazó nagy cégnek 40 százalékos mértékű adót kell fizetnie akkor, ha az egymás közötti ügyleteik egy éven belül meghaladják a 3 millió forintot. Lényeges, hogy a plusz terhet a nagy cégnek kell megfizetni, ez alól csak egyetlen kivétel van, ha a kisadózó kifizetője külföldi - közölte az államtitkár. (portfolio.hu).

2020.06.25-én be is nyújtották a törvénymódosítást.

MEGSZAVAZTÁK A KATA SZIGORÍTÁSÁT

Kapcsolt vállalkozás felé benyújtott számla után 40%-os plusz kata adó - értékhatár nélkül

,,(6a) Ha az Art. szerinti kifizető olyan kisadózó vállalkozásnak juttat bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e juttatás után a juttatás hónapját követő hónap 12. napjáig 40 százalékos mértékű adót állapít meg, vall be és fizet meg. A bevallásban a kifizető feltünteti a kisadózó vállalkozás adószámát, nevét és címét.

Azaz, ha van egy katás egyéni vállalkozásod és beszámlázol abba a kft-be, ahol te is tulajdonos vagy, jön a 40%.

Külföldi kapcsolt vállalkozástól kapott bevétel után 40% az adó

(6b) Ha a kisadózó vállalkozás olyan, külföldi illetőségű jogi személytől, egyéb szervezettől (a továbbiakban: külföldi kifizető) szerez bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e bevétel után az annak megszerzése hónapját követő hónap 12. napjáig 40 százalékos mértékű adót fizet.

Ha egy belföldi vállalkozás felé állítasz ki 3 millió forintot meghaladó összeget, akkor a belföldi vállalkozás fizet 40%-os adót

(6c) Ha az Art. szerinti kifizető a tárgyévben ugyanazon kisadózó vállalkozásnak az év elejétől összesítve 3 millió forintot meghaladó összegű bevételt juttat, a 3 millió forintot meghaladó összegű juttatás után 40 százalékos mértékű adót fizet.

Az adó alapjának meghatározása során nem kell számításba venni azt az összeget,

a) amely után a kifizető a (6a) bekezdés alapján 40 százalékos mértékű adót köteles fizetni,

b) amelyet a kifizető az Egészségbiztosítási Alapból származó finanszírozásként juttat az egészségügyi szolgáltató kisadózó vállalkozásnak,

c) amelyet a kifizető jogszabályban meghatározott díjszabás alapján juttat az arra jogosult kisadózó vállalkozásnak, vagy

d) amelyet az államháztartásról szóló 2011. évi CXCV. törvény szerint költségvetési szerv kifizető juttat a kisadózó vállalkozásnak.

Bevallás és az adó megfizetése

A kifizető az adót elsőként annak a hónapnak a 12. napjáig állapítja meg, vallja be és fizeti meg, amelyet megelőzően az említett juttatási értékhatárt átlépte, majd a tárgyév minden olyan hónapját követő hónap 12. napjáig, amelyben a kisadózó vállalkozás részére bevételt juttat. A bevallásban a kifizető feltünteti a kisadózó vállalkozás adószámát, nevét és címét.

Azaz nem elég megfizetni, bevallást is be kell adni.

Ha egy külföldi vállalkozástól kapsz 3 millió forintnál több bevételt, akkor katásként te fizeted a 40%-os plusz adót

(6d) Ha a kisadózó vállalkozás a tárgyévben ugyanazon külföldi kifizetőtől az év elejétől összesítve 3 millió forintot meghaladó összegű bevételt szerez, a 3 millió forintot meghaladó összegű bevétel után a kisadózó vállalkozás 40 százalékos mértékű adót fizet.

Az adó alapjának meghatározása során nem kell számításba venni azt a bevételt, amely után a kisadózó vállalkozás a (66) bekezdés alapján 40 százalékos mértékű adót köteles fizetni. A kisadózó vállalkozás az adót elsőként annak a hónapnak a 12. napjáig fizeti meg, amelyet megelőzően a külföldi kifizetőtől származó bevétel az említett összeghatárt átlépte, majd a tárgyév minden olyan hónapját követő hónap 12. napjáig, amelyben a külföldi kifizetőtől bevételt szerzett.

(6e) A (6a)-(6d) bekezdés szerinti adó alapjába tartozó értéket a (6) bekezdés szerinti értékhatár számításánál figyelmen kívül kell hagyni."

(2) A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény 8. § (8) bekezdése helyébe a következő rendelkezés lép: ,,(8) A (6), (66) és (6d) bekezdésben meghatározott százalékos mértékű adó megfizetése nem mentesít az (1 )-{4a) bekezdés szerinti tételes adó megfizetése alól."

Csak egy helyen lehetsz katás

,,(1 a) A magánszemély egyetlen jogviszonyával összefüggésben jelenthető be kisadózóként.

.,32/E. § (l) Ha a magánszemély több jogviszonya alapján bejelentett kisadózó. a Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi . . . törvénnyel megállapított 7. § (la) bekezdés szerinti feltételnek 2021. január l-jétől köteles megfelelni. Amennyiben az említett feltétel 2021. január l-jén nem teljesül, az állami adó- és vámhatóság 2021. január l-jével - a kisadózó és az érintett kisadózó vállalkozások részére a határozat megküldése mellett - az elsőként bejelentett jogviszony kivételével a többi jogviszony tekintetében törli a magánszemélyt a bejelentett kisadózók köréből. (2) A 2020. december 31-éig kifizetővel létesített és 2021-ben még fennálló szerződéses jogviszony esetében a Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi ... törvénnyel megállapított 13. § (2) bekezdés szerinti tájékoztatást az adózó 2021. január 15-éig teljesíti.

De ha mégis szeretnéd kihasználni a kata többszörözést

Plusz adminisztráció

(2) A kifizetővel szerződéses jogviszonyba lépő adózó a szerződés megkötésekor írásban tájékoztatja a kifizetőt arról, hogy kisadózó vállalkozásnak minősül. Az adózó a változást megelőzően - a változás kezdő időpontjának megjelölésével - tájékoztatja a vele szerződéses jogviszonyban álló kifizetőt a kisadózó vállalkozás jogállása megszűnéséről vagy újrakeletkezéséről.

Ha szeretnél további információt a katás változásokról, csatlakozz a facebook csoportunkhoz.

Azonnali gazdasági intézkedések 2.

2020.03.23

1. 81.480 kisvállalkozónak adnak adómentességeT 06.30-ig a kata adózók közül

- fodrászat,

- szépségápolás,

- festés, üvegezés,

- villanyszerelés,

- egyéb humán egészségügyi ellátás,

- előadóművészet,

- víz, gázfűtésszerelés,

- épületasztalosság,

- járóbetegellátás,

- padló és falburkolás,

- testedzési szolgáltatás és egyéb sporttevékenység,

- idősek, fogyatékosok ellátása

2. 03.01 előtt keletkezett kata adótartozásokra haladékot adnak – veszélyhelyzet lejárta utáni negyedévben kell befizetni

Adófolyószámla lekérdezése képernyőképekkel

Részletek

KATA változások - kinek nem kell katát fizetni?

(8) A Katv. szerinti kisadózó vállalkozás, amely

1. taxis személyszállítás (TEÁOR és TESZOR 4932),

2. fodrászat, szépségápolás (TEÁOR és TESZOR 9602),

3. festés, üvegezés (TEÁOR és TESZOR 4334),

4. egyéb humán-egészségügyi ellátás (TEÁOR és TESZOR 8690),

5. villanyszerelés (TEÁOR és TESZOR 4321),

6. fizikai közérzetet javító szolgáltatás (TEÁOR és TESZOR 9604),

7. előadó-művészet (TEÁOR és TESZOR 9001),

8. víz-, gáz-, fűtés-, légkondicionáló-szerelés (TEÁOR és TESZOR 4322),

9. szakorvosi járóbeteg-ellátás (TEÁOR és TESZOR 8622),

10. épületasztalos-szerkezet szerelése (TEÁOR és TESZOR 4332),

11. sport, szabadidős képzés (TEÁOR és TESZOR 8551),

12. tetőfedés, tetőszerkezet-építés (TEÁOR és TESZOR 4391),

13. általános járóbeteg-ellátás (TEÁOR és TESZOR 8621),

14. padló-, falburkolás (TEÁOR és TESZOR 4333),

15. fogorvosi járóbeteg-ellátás (TEÁOR és TESZOR 8623),

16. előadó-művészetet kiegészítő tevékenység (TEÁOR és TESZOR 9002),

17. egyéb sporttevékenység (TEÁOR és TESZOR 9319),

18. fekvőbeteg-ellátás (TEÁOR és TESZOR 8610),

19. konferencia, kereskedelmi bemutató szervezése (TEÁOR és TESZOR 8230),

20. üdülési, egyéb átmeneti szálláshely-szolgáltatás (TEÁOR és TESZOR 5520),

21. testedzési szolgáltatás (TEÁOR és TESZOR 9313),

22. egyéb vendéglátás (TEÁOR és TESZOR 5629),

23. egyéb szálláshely-szolgáltatás (TEÁOR és TESZOR 5590),

24. szerencsejáték, fogadás (TEÁOR és TESZOR9200),

25. idősek, fogyatékosok szociális ellátása bentlakás nélkül (TEÁOR és TESZOR 8810) és

26. szállodai szolgáltatás (TEÁOR és TESZOR 5510)

tevékenységet folytat (a továbbiakban: mentesített tevékenységet folytató) 2020. március, április, május és június hónapra tekintettel mentesül a kisadózó után a Katv. szerinti tételes adó megfizetése alól.

E rendelkezést az a Katv. hatálya alá tartozó mentesített tevékenységet folytató kisadózó vállalkozás alkalmazhatja, amely e tevékenysége tekintetében 2020. február hónapjában már a Katv. hatálya alá tartozott.

Tehát kire vonatkozik a mentesítés a kata megfizetése alól?

- februárban legyen katás

- legyen a mentesített tevékenységek közül bejegyzett tevékenysége - nem kell, hogy főtevékenység legyen

- és ezt a tevékenységet már végezte februárban.

Az e bekezdés szerinti adófizetési kötelezettség alóli mentesülés nem befolyásolja a társadalombiztosítási ellátásokra való jogosultságot és az ellátások összegét.

2020.03.01. előtt fennálló kata tartozásra részletfizetési lehetőség

A veszélyhelyzet megszűnésének negyedévét követő hónaptól 10 havi egyenlő részletben – az egyes részleteket a tárgyhó12. napjáig – fizetheti meg.

Pótlékot nem számítanak fel rá (ha határidőben fizeted).

Aki az esedékes részlet befizetését nem teljesíti, a kedvezményre való jogosultságát elveszti, és a tartozás egy összegben esedékessé válik. A tartozás fennmaradó részére – a 2020. március 1-jéig terjedő időszakra felszámított késedelmi pótlékon felül – 2020. március 1-jétől késedelmi pótlékot kell fizetni.

Webshop adózása - ingyenesen letölthető ebook

Azonnali gazdasági intézkedések 1.

2020.03.18. 47/2020. (III. 18.) Kormányrendelet

5. § A személyszállítási szolgáltatást végző kisadózó vállalkozások tételes adója hatálya alá tartozó adózók a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló törvény szerinti adófizetési kötelezettségük alól a 2020. március, április, május és június hónapokra mentesülnek.

Ha mégis szünetelni akarsz

Itt találsz további információt a vállalkozás szüneteltetésével kapcsolatban.

Szünetelő egyéni vállalkozó jogosult álláskeresési járadékra

Erről itt találsz bővebb információt.

Számlázóprogramajánló - Billingo - Katásoknak

Milyen változások várhatóak?

- Tervezik, hogy megemelik a kata 12 millió forintos bevételi keretét, és felette sávosan több katát kell fizetni. Ez jó hír, mert akkor nem mindenki arra fog menni, hogy csak 12 millió forintig számlázzon, és ha több katát is kell felette fizetni, az biztosan kevesebb lesz, mintha a 40%-os plusz adót fizetné meg.

- További szigorítások várhatóak a burkolt munkaviszony leleplezésére. A katások NAV ellenőrzéséről itt olvashatsz többet.

- Lehet, hogy csak egy helyen lehetsz katás. Erre is van megoldás.

Többször akarsz katázni?

Mit jelent a burkolt munkaviszony?

Korábban munkaviszonyban dolgozott, kilépett, csinál egy katás vállalkozást, és ugyanazt a tevékenységet végzi, mint munkaviszonyban, csak beszámláz a korábbi cégének (vagy más vállalkozásnak).

Mondok egy példát: ha én megbízlak téged, hogy készíts el nekem egy szoftvert, te ezt a saját gépeden, a saját irodádban, a saját munkaidőbeosztásod szerint megcsinálod, ezt lehet katásan.

Ha viszont van egy fitness termem, és recepcióst keresek, én mondom meg, hogy hol, mikor és mit csinálj, azaz ez egyértelmű munkaviszony, ezt nem lehet katásan csinálni.

A kisadózó vállalkozással kötött szerződést, ügyletet és más hasonló cselekményeket valódi tartalmuk szerint, a rendeltetésszerű joggyakorlás feltételére figyelemmel kell minősíteni. Ha a kisadózó vállalkozással kötött szerződés, ügylet tartalma szerint a kisadózó és harmadik személy közötti munkaviszonyt leplez, akkor az adózási és egyéb jogkövetkezményeket e törvénytől eltérően a munkaviszonyra irányadó rendelkezések szerint kell megállapítani.

Az adóhatóság ellenőrzési eljárás keretében - az ellenkező bizonyításáig - vélelmezi, hogy a kisadózó és a kisadózó vállalkozással összefüggésben az adatszolgáltatásra köteles adózó között munkaviszony jött létre.

KATA változások - burkolt munkaviszony - videó

Mit jelent ez?

Ha te dolgoztál egy cégnél munkaviszonyban, mondjuk garantált bérminimumra bejelentve, akkor te minimum 232.000 Ft-ba kerültél az adott cégnek. Ha kilépsz, csinálsz egy katás vállalkozást és beszámlázol a korábbi cégednek, akkor te „olcsóbb” lehetsz, mintha fizetné utánad a járulékokat. Ezt szerették volna elkerülni a törvényalkotók, ezért ha te 1 millió Ft-nál többet számlázol egy cégnek egy évben (és ez be is folyt), automatikusan vélelmezi a burkolt munkaviszonyt és neked kell bizonyítani ennek az ellenkezőjét. Erre van 7 pont, ha ebből már KETTŐNEK megfelelsz, akkor megdőlt a burkolt munkaviszony feltételezése. Az ellenőrzések 2019 nyarán kezdődtek meg és várhatóan jövőre is folytatódnak, érdemes rá felkészülni, a kérdéseket itt találod.

Mikor dől meg a burkolt munkaviszony?

Ha az alábbi körülmények közül egynél több megvalósul:

- a kisadózó a tevékenységet nem kizárólag személyesen végezte vagy végezhette;

- a kisadózó a naptári évi bevételének legalább 50 százalékát nem az adatszolgáltatásra köteles személytől (akinek beszámláztál több mint 1 millió Ft-ot) szerezte;

- az adatszolgáltatásra köteles személy nem adhatott utasítást a tevékenység végzésének módjára vonatkozóan;

- a tevékenység végzésének helye a kisadózó birtokában áll;

- a tevékenység végzéséhez szükséges eszközöket és anyagokat nem az adatszolgáltatásra köteles személy bocsátotta a kisadózó rendelkezésére;

- a tevékenység végzésének rendjét a kisadózó határozza meg;

- a kisadózó vállalkozás minden kisadózóként bejelentett tagja, illetve a kisadózó egyéni vállalkozó a naptári év egészében nem minősül főállású kisadózónak feltéve, hogy a kisadózó vállalkozás naptári évi bevételének legalább 50 százalékát olyan személytől szerezte, akivel a kisadózó a naptári évben nem állt munkaviszonyban.

Online Vállalkozóképző - online tanfolyam kisvállalkozóknak

Nézz bele!

Mit jelent ez magyarul?

Kiváló kollegám, Ruszin Zsolt nagyon jól megfogalmazta.

- Valakivel együtt dolgozol.

- A bevéteedl fele ne egy ügyféltől legyen.

- Önállóan dolgozol.

- Saját iroda, telephely.

- Saját eszközeiddel dolgozol.

- Te döntöd el, mikor csinálod meg.

- Máshol van főállásod.

Hogyan legyél vállalkozó? Vállalkozásindítási mini ebook 2.490 Ft

Hogyan tudod bizonyítani?

Legyen egy jó katás vállalkozási szerződésed. Fontos, hogy a szerződésből derüljön ki, hogy ez nem „munka”, hanem megbízási feladat. Kerüld az olyan szófordulatokat, amelyek munkaviszonyra utalnak. Pl. Nem „munkaidő” van, hanem saját időbeosztásban végzed a tevékenységet.

Dokumentáld a dolgokat. Legyen meg az ajánlatkérés, rendelés, teljesítés igazolása, hogyan, milyen formában készült el a nyújtott szolgáltatás.

Ellenőrzési gyakorlat még nem nagyon van, ugyan megkezdték az ellenőrzéseket, de nem tudunk tömeges esetekről, hogy átminősítették volna munkaviszonnyá a katás vállalkozást.

Több helyen nem lehetsz majd katás?

Volt egy ilyen felvetés, hogy esetleg választani kell, hogy ha több katás vállalkozásod van, akkor döntened kell. Egy megoldás arra, hogy mégis tovább katázz több helyen (videóban 4:40-től kezdődik).

Jelentős változás a számlázásban

Számla online jelentése a NAV-nak - videó

ONLINE SZÁMLA 2020

Katásként is vonatkozik rád.

Milyen számlákat kell jelenteni online a Navnak? Hogyan kell jelenteni a számlákat online a Nav felé? Hogyan kell regisztrálni a NAV Online Számla rendszerében? Hogyan kell regisztrálni a számlázó programodban? Ne várj júliusig, csináld meg most a regisztrációt, kb 15 perc alatt túl is vagy rajta.

Képernyőképekkel segítek neked, kattints IDE.

Jelentős változások a számlázásban 2020. július 1-től.

Mindenkire vonatkozik az új szabály, aki vállalkozás részére állít ki számlákat, 2021-től pedig az összes számlára is.

Létrehoztunk egy csoportot, az Online Számla 2020-at, ahol több számlázóprogram képviselője jelen van, lehet tőlük kérdezni, javaslatot tenni, hogy mitől lenne jobb egy számlázóprogram, milyen problémák vannak jelenleg.

Készül egy elfogulatlan összehasonlító cikk is a számlázóprogramokról, hogy segítse a döntésben a vállalkozókat, pl. mi a jó választás egy alanyi mentes katásnak, egy webshop tulajdonosnak vagy egy könyvelőnek vagy egy honlapfejlesztőnek.

Csatlakozz a csoporthoz, szavazz a rögzített bejegyzésben és írd meg a véleményedet, javaslataidat.

Szólj az ismerőseidnek is, hogy van ilyen lehetőség, minél többen vagyunk, annál jobb.

Itt tudsz csatlakozni a csoporthoz. Várunk!

Ami korábban nagy vihart kavart, de szerencsére nem lett belőle semmi (még)

Ezt írta Ruszin Zsolt, az MKOE alelnöke az MKOE facebook oldalán:

"MERÉNYLET KÉSZÜL A KATÁSOK ELLEN!

A Pénzügyminisztérium a kisadózás jelentős megszigorítását és megdrágítását tervezi!

Bár a KATA 50 ezer forintos összege nem emelkedne, a munkaviszonnyá való átminősítés 7 feltételéből az eddig 2 teljesítése nem lenne elég: 2021-től legalább négyet kellene teljesíteni!

Ha a katás a minimálbér két és félszeresét meghaladóan számláz egy ügyfélnek és az az ügyfél a bevételeinek több, mint felét adja, akkor 2020 február 1-től az ilyen bevételre a katás 40 százalék adót fizetne.

Összeghatártól függetlenül - szintén 2020 február 1-től - 40 százalék lenne a minimálbér felett az adó, ha a katás a munkáltatójának számlázna be, ahol a bevétel megszerzésének évében, vagy azt megelőző két évben a munkaviszonyban áll, vagy állt. Ezt az adót a számlát kifizető vonná le és utalná el a NAV felé.

A többes katázás 2021.01.01-vel megszűnne, aki nem választja ki, hogy melyik katázását folytatná, annak mindegyik katázását törölné az adóhatóság.

A Magyar Könyvelők Országos Egyesülete jelentős visszalépésként értékeli, hogy a Pénzügyminisztériumnál egyáltalán elkészülhetett egy ilyen munkaanyag, akkor is, ha azt még a kormány nem bírálta el.

A tisztuló, fehéredő magyar gazdasági élettel szembeni merényletként lehet értékelni a jogszabálymódosítási szándékot, amelyet a Pénzügyminisztérium Személyi Jövedelemadó és Járulékszabályozási Osztályának osztályvezetője jegyez, ami a Versenyképesebb Magyarországért program részeként kerülhetne a Kormány elé.

2012. december 3-án Balog Ádám, adóügyekért felelős helyettes államtitkár azt mondta, hogy 500 ezer katás és kivás vállalkozás lehet 2014-re. Miután az adóhatóság és a helyettes államtitkár távozása után a minisztérium, valamint az okmányirodák sokat tettek a katázási tévhitek suttogó propaganda útján való terjesztése érdekében, így nemhogy 2014-re, de 2019-re sem sikerült a célszámot elérni. Jelenleg a KIVA alanyok 40 ezres tábort tesznek ki, míg 320 ezer katázásról lehet tudni.

Izer Norbert, 2019 január 4-én még éltette mindkét adónemet és a katások 2016 végi 175 ezres számáról a 2019 január elejei 311 ezerre való növekedést eredményként mutatta be.

Ruszin Zsolt

MKOE alelnök"

További információk a katáról.

Katás vállalkozó akarsz lenni?

Akkor van egy jó hírem. Összeraktam neked egy tömény és hiánypótló tematikájú katás tanfolyamot, amivel gyakorlatiasan és gyorsan sajátíthatod el azokat a módszereket, amelyeket én is eredményesen használok. A közérthető anyag tele van hasznos és nélkülözhetetlen információkkal és azonnal alkalmazható megoldásokkal. Ha ezt a gyakorlatba átültelteted, máris sikeresebb leszel a konkurenciád 60%-nál. Addig használd ki a kata előnyeit, amíg nem emelik fel az adóját.

Az az érzésem, azért nem mersz belevágni a vállalkozásba, mert nem ismered hozzá a legszükségesebb információkat és félsz, hogy valamit rosszul fogsz csinálni. Pedig van egy rakás jó ötleted és megvan hozzá a lelkesedésed is. Az kell is, anélkül nem fog menni, de korántsem elég. Itt van rá egy nagyszerű megoldás, hogy nyugodtan tudj aludni.

Ez a képzés kihagyhatatlan, ha eredményes vállalkozó akarsz lenni. Minden elhangzott tippet tudsz alkalmazni, mert valódi gyakorlatias tudást tartalmaz.

Vállalkozói tudás nem csak a nagyoknak jár, és nem kell felesleges tanulópénzeket fizetni. Úgy tekints erre a képzésre, mint egy biztosan megtérülő befektetésre.

Félsz, hogy rosszul kezded el? Esetleg megbüntet a Nav?

Tőlem megkapod azt a biztonságot, amit megérdemelsz. Érhető, nem kell hozzá tolmács sem közgáz végzettség. A segítségével te is el tudod indítani saját katás vállalkozásod.

Te nem egy bukdácsoló, bizonytalan vállalkozó akarsz lenni,

- aki nem tudja, hogy mennyit kérjen a szolgáltatásáért

- aki fut a pénze után, mert nem fizették ki a számláját

- aki szívrohamot kap, ha a NAV-tól kap egy levelet

- aki minden megoldást a könyvelőjétől vár.

Te nem úgy indítod majd a vállalkozásodat, hogy majd lesz valahogy. Mert általában nem lesz sehogy. Te nem fogod elkövetni az alapvető vállalkozásindítási hibákat.

Nem kell minden tanulópénzt megfizetni. Persze, fogsz így is, de lényegesen kevesebbet.

A legnagyobb probléma a sok tévhit és a pontos információk hiánya. Erre megoldás a Kata Tanoda. Biztos szuper vagy a szakmádban, de a vállalkozásépítést is meg kell tanulni.

Hogy eredményes vállalkozó legyél, rengeteg szabályt meg kell tanulnod és nem árt, ha ezt még a vállalkozásod elindítása előtt teszed meg. Az induló vállalkozások jelentős része nem készül fel megfelelően a vállalkozás indítására, ezért is mennek gyorsan csődbe. Te ne legyél ilyen. Nem szükséges előképzettség. Mindent egyszerűen és érthetően mondok el. Nincsenek homályos fogalmazások, nem játszok biztonsági játékot, a szakmai tanácsokért vállalom a felelősséget. Ezek kipróbált módszerek és működnek. Nem engedheted meg magadnak, hogy ne profi szakértőre bízd a vállalkozásod indítását.

Ha ezt elvégzed, 60%-os előnnyel indulsz a konkurenciádhoz képest, már az elején sikeresen veszed az akadályokat, csökkented a kockázatod, időt spórolsz, ez alatt pénzt keresel a vállalkozásodban

Értem, hogy kezdő vállalkozóként kevés pénzed van, de még ennél is fontosabb az, hogy azt a keveset megfelelően használd fel. Fektess be magadba, a tanulásba.

Legyélkatásmerazjó! - Biztos?!

Kata "okosságok" - videó

Itt a tanfolyam, amit megvehetsz.

Online tanfolyam katás vállalkozóknak

Elkészült a legújabb online tananyagunk,

a KATA TANODA.

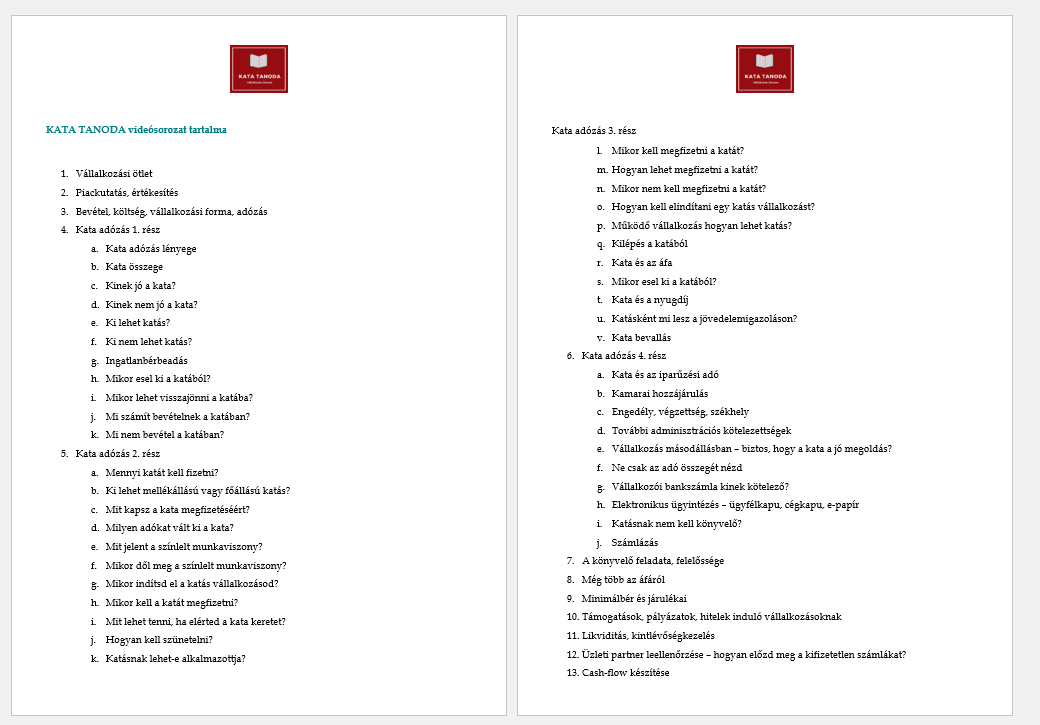

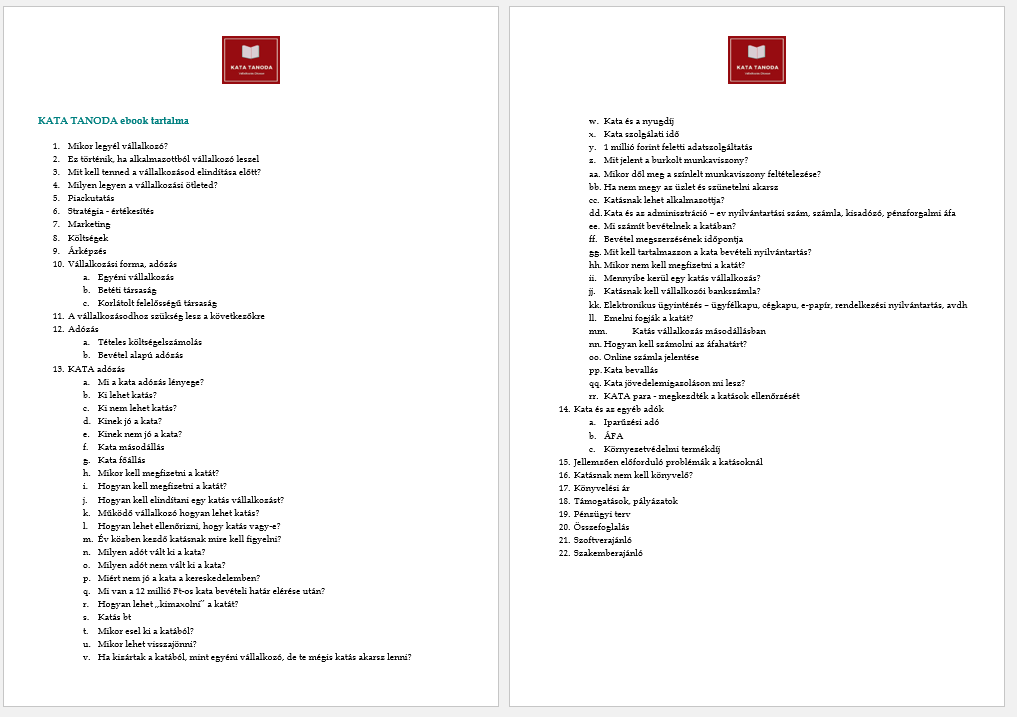

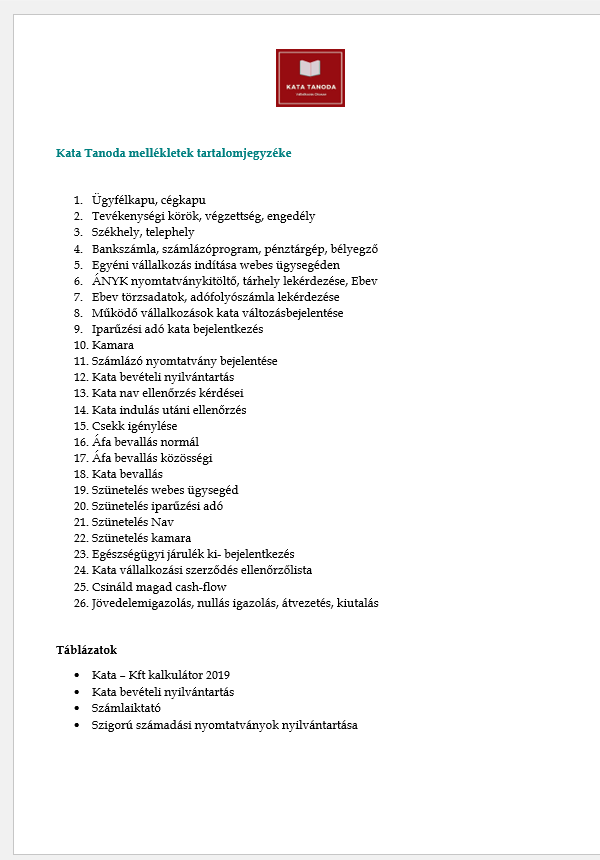

A Kata Tanoda egy videósorozatból, egy szöveges ebookból és mellékletekből áll. A videók és az ebook tartalmazza az elméletet, és a mellékletekben van a gyakorlati rész.

A videón általános vállalkozási ismeretek vannak, ezen belül részletesebben a kata adózásról, érthető nyelven, a lényeget kiemelve.

A szöveges rész ugyanez, csak sokkal pontosabban, mert valaki hallgatni szereti és valaki olvasni.

A mellékletek szöveges útmutatókat tartalmaznak, képernyőképekkel olyan témákban, mint:

- hogyan kell elindítani a webes ügysegéden egy katás egyéni vállalkozást,

- milyen adatbejelentőket, változásbejelentőket kell leadni a nav, önkormányzat, kamara felé,

- hogyan lehet ellenőrizni az adófolyószámlát,

- hogyan lehet nullás igazolást, jövedelemigazolást kérni,

Továbbá tartalmaz

- kata-kft összehasonlító kalkultátort,

- kata bevételi nyilvántartást,

- kata vállalkozási szerződésmintát,

- katás navos ellenőrzési kérdéseket,

- kata bevallás kitöltési útmutatót,

A Kata Tanoda adózási részének lektora Ruszin Zsolt adószakértő, könyvvizsgáló, a Magyar Könyvelők Országos Egyesületének alelnöke, a szakma nagyágyúja, aki nem fél nekimenni az adóhatóságoknak.

ÉRDEKEL A KATA TANODA

A videók a későbbiekben is elérhetőek lesznek, nem fogjuk letörölni, és ha bármilyen törvényi változás lesz, frissíteni fogjuk, amit ingyen adunk azoknak, akik megvásárolták a Kata Tanodát.

Van már egy online tanfolyamunk, de az általánosságban beszél a vállalkozási alapismeretekről,ez viszont kifejezetten a katáról szól, bár vannak benne olyan részek, amelyek az online vállalkozói képzésben is benne vannak.

Gyakorló katás vállalkozóként és katásokat könyvelőként folyamatosan figyelem a kata adózás változásait.

Ha szeretnéd, hogy megosszam veled ezeket az információkat,

iratkozz fel a Kata Hiradó hírlevelünkre itt.

Ahol megtalálsz minket

Chatelek Anitával - Vállalkozás Okosan chatbotja